2023年8月,在一系列扩大内需、提振信心、防范风险的政策举措作用下,经济发展逐渐企稳,但同时也面临着新的困难和挑战。主要宏观指标相较7月有边际改善:三驾马车整体恢复,其中,服务类消费成为本月消费增长的主要亮点;“CPI-PPI”剪刀差收窄,消费市场继续恢复。地产指标上,部分销售数据在8月得到边际改善,降幅缩小;融资、投资数据持续下行,地产开发景气度有所回落。

值得关注的是,近期地产端政策持续利好。从央行降准释放超5000亿元中长期流动性,到统一全国商品房个贷首付比例下限和下调二套房房贷利率下限,再到多城官宣实施“认房不认贷”政策,均对推动经济持续和提振合理住房需求有着强烈的积极作用。

经济企稳,主要宏观指标明显改善

9月15日,国新办召开8月国民经济运行情况新闻发布会,统计司司长付凌晖公布了8月国民经济运行数据。付司长表示,8月份国民经济加快恢复,生产供给稳中有升,市场需求逐步改善。

三驾马车边际改善,经济恢复向好,基础仍需巩固

消费方面,8月社会消费品零售总额同比增长4.6%,增幅较7月扩大2.1个百分点。时值暑期旅游旺季,消费市场延续较快恢复态势,其中服务类消费同比增长19.4%,高于同期的商品类消费。

出口方面,8月出口同比下降3.2%,较上月降幅有所收窄。除了受到去年同期低基数影响之外,还得益于石油等大宗商品价格有所企稳。

投资方面,8月固定资产投资累计同比增长3.2%。从类型上看,总体工业品需求改善,带动制造业投资增幅高于市场预期;受到极端天气和专项债审核严格等因素影响,基建投资同比继续下行,但降幅有所趋缓;房地产投资累计同比仍持续下行。

“CPI-PPI”剪刀差收窄,消费市场继续恢复

8月CPI数据转向回正,同比上涨0.1%。其中非食品价格上涨0.5%,带动CPI上涨约0.41个百分点,非食品中机票、旅游、宾馆住宿为主要贡献项。PPI数据方面,受到部分工业品需求改善、国际原油价格上涨等因素影响,PPI同比降幅继续收窄。

此外,PMI数据持续回升至49.7%,制造业景气度水平进一步改善。分行业看,21个行业中12个企业的PMI环比数据上升,景气度持续向好;分企业看,大型企业维持扩张,中型企业明显改善,小型企业持续向好。

行业数据有所改善,期待政策端持续落地发力

从本月房地产数据来看,地产销售、融资、投资端数据均有一定程度改善。伴随后续政策持续落地,行业基本面或持续改善。

销售端:销售规模有所回升,多城开盘去化增幅明显

8月全国商品房销售面积、销售金额分别实现7386万平方米、7708亿元,绝对值上均较7月有所好转。新房方面,8月重点城市新房成交1061万平方米,环比下降7%,规模并未止跌,但环比降幅有所收窄。

去化方面,多城商品住宅成交降幅大于库存规模降幅,去化周期持续拉长。此外,本月重点城市开盘去化率较7月上升1个百分点,苏州、北京、杭州等城市受益于改善盘的集中供应,开盘去化率环比增幅均超过2位数。

融资端:非银融资同比增长,到位资金来源持续调整

本月房企本月房企非银融资额697.1亿元,环比下降9.6%,但同比增加22.2%。政策端,房企融资政策维持宽松,金融“16条”政策延期至2024年底;叠加近期央行降准的利好,将持续引导金融机构加大对房企的金融支持。

8月房地产企业本年到位资金8899亿元,同比下降26.1%,单月降幅自上月小幅反弹之后再度转向,降幅有所扩大。从前8月到位资金来源上看,国内贷款、定金及预收款、个人按揭贷款同比虽保持负向变动,但降幅大幅收窄,一定程度上拉动房企资金面上行。

投资端:房企拿地同比降幅收窄,开发投资持续承压

投资拿地层面,前8月百强房企拿地总额7888亿元,同比降幅较上月收窄2.9%;50加代表房企拿地总额也较7月上升9.9%,热度有所恢复。

开发投资层面,全国房地产开发投资额为7.69万亿元,同比下降8.8%;8月当月房地产投资金额9183亿元,投资规模略高于7月,但仍不及去年同期和今年年初。开发投资增速方面,受到去年同期基数影响,当月同比降幅、累计降幅均持续下行。

政策端:放松政策接踵而,有助于提振合理住房需求

从7月倪虹部长提出落实“降低购买首套住房首付比例和贷款利率、改善性住房换购税费减免、个人住房贷款‘认房不用认贷’等政策措施”后,8月政策端持续发力。

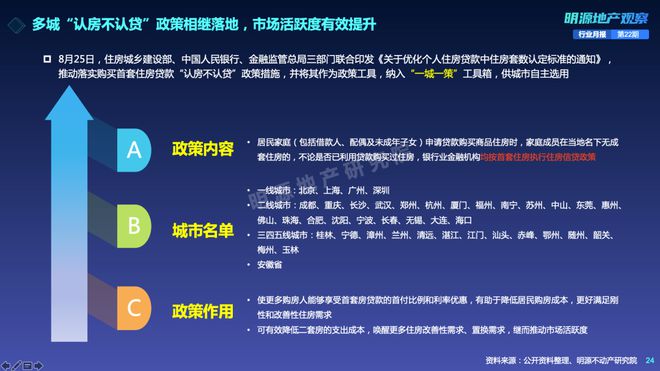

一来,多城“认房不认贷”政策相继落地,覆盖多能级超40个城市,有助于降低居民购房成本、唤醒更多住房需求,持续推动市场活跃度提升。

二来,人民银行和国家金融监管总局于8月底联合官宣“统一商品房个贷首付比例下限”和“下调二套房贷利率下限”,首套、二套住房商业性个人住房贷款最低首付比例分别调整为不低于20%、30%;存量房贷利率由原本的LPR+60基点调整LPR+20基点。在因城施策的引导下,各城市跟进程度将存在一定差异,但仍有利于进一步释放居民购买力。

三来,在央行宣布降低存量首套房贷利率后,四大行接踵官宣9月25日起将进行主动调降。四大行发布公告明确存量首套住房贷款利率调整有关事项,涉及调整范围、调整后的利率水平、调整方式。此次调降,将有利于借款人扩大消费投资、减轻银行因利息收入减少受到的影响。

结语

本期,我们重点解读了8月宏观经济情况和地产行业脉动。

宏观维度来说,随着宏观政策继续显效,结合在二十大报告“新发展理念、新发展格局、高质量发展”的要求,经济有望持续恢复向好。

行业维度来说,地产行业发展模式正经历着变化。一方面,地产行业规模在经历了2017-2021年的一轮高歌猛进发展后,面临着增量见顶和四大红利消失。与此同时,在高质量发展背景和我国房地产市场供求关系发生重大变化的新形势下,加强住房保障体系建设、支持刚性和改善性住房需求成为行业要点,旨在促进房地产市场平稳健康发展。

另一方面,我们需要肯定行业的长期支柱地位。房地产与建筑业占GDP比重约13%,拉动GDP20%的增长。此外,行业中的主要参与者,“政府、购房者、房企”在新形势下均在探索新的发展方向。

基于此,明源地产研究院将根据行业现下面临的政策导向和形势变化,结合成熟国家和标杆企业的经验,通过系列研究探究房地产行业发展新模式,为房企新形势下发展方向提供思路和启发。

点击下图,了解详情

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/246697.html