制作人|郑希娅

主讲人|芦哲

德邦证券首席经济学家

封面来源|视觉中国

我们从四个方面重新梳理了黄金的投资框架。综上所述,黄金慢慢地从金融属性在往货币属性进行转变。

除了了解黄金的投资框架,我们还要了解,黄金明年的具体投资策略。

长期来看,黄金是一种优质资产。但短期来看,任何资产都要根据波段、趋势去进行交易,否则在波动的市场中可能存在交易风险。今年地缘政治的复杂性、国际经济形势变化的复杂性,这些问题都需要关注。

首先,我们先来看今年。我们的判断是要首先做波段,未来做长线。今年做战术,明年做战略。

为什么说今年经济可能存在波动?这和美联储的行为有关。

美东时间7月26日,美联储在结束了7月的货币政策会议之后宣布,再次上调美国联邦基金利率目标区间25个基点到5.25%至5.5%之间。

也许今年美国不会再进行加息,但也不排除第四季度会有最后一轮加息的可能。可以确定的是,美联储今年不会降息。

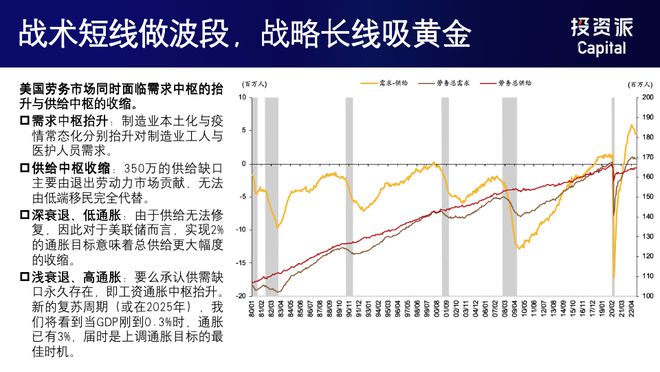

和以往相比,美国的供需结构发生了很大的变化。美国的供给是在收缩的,而需求却是在扩张的。

需求的扩张明显提振了消费、服务部门,甚至地产、制造业部门也都有所改善。

供给的收缩主要表现为劳动力的收缩。劳动力的收缩既跟美国的人口结构变化有关,也跟美国在疫情中大量发放补贴是高度相关的。

当一个经济体大量发放补贴的时候,居民会感觉到,工作与否,已经没有非常大的区别了。所以,退出劳动力市场成为了普遍行为。

这就使得,美国整体劳动力需求缺口一直没有得到补充,在重点行业之中结构性的缺口更为明显。这就导致美国的工资成本的刚性迟迟不能下降。

美国正在经历着供给和需求之间的结构性变化。虽然美国有积极的移民政策,但短时间内劳动力的缺口是弥补不上的。所以,美国在进行着比较明显的向全世界吸引资本、吸引投资和吸引劳动力的过程。

在这种情况之下,美国通胀下降的核心问题,并没有找到解决方法。只要供需是存在压力的,那通胀的下行就天然是存在阻力的。

2023年上半年,美国的物价水平持续下降,这跟去年上半年的基数较高是有关系的。第三季度美国依然还是有一定的通胀回落空间。到了第四季度,随着圣诞节的到来,家庭物资需求量较大,美国有可能出现供需情况的压力。

在这种情况之下,下半年美国物价水平又有回到4%甚至5%的可能性。

同时美联储确实也会有更多的加息底气。原来市场觉得,发生了美国的中小银行危机和欧洲的金融风险,可能迫使美联储低头,开始更快地降息。

但目前大家普遍已经接受,美联储降息的可能性不大,而且还存在加息的风险。

为什么会出现这样的情况?因为美国部门的杠杆率还是低的,无论是家庭部门、企业部门,还是政府部门,其实都是相对可控的。

因为美国银行具有稳健性。中小级银行虽然稳健性一般,但是富国银行、美国银行、花旗银行之类的核心大银行,其实是享受了加息带来的高利润和高稳健性的。

加之美国家庭的举债程度不高,之前的金融成本也较低。

所以,美国的整个金融体系目前看起来还是相对健康的。美联储也不必要过度担心,多加一次息会使美国金融体系有崩溃的风险。

随着市场认为的加息预期的降低,相对来说,黄金处于比较好的上涨区间。一旦价格上行,就是买入黄金的节点。

今年第四季度,大家则需要进一步关注国际政治经济会议、美联储官员的边际变化、物价水平的表现形式等对货币政策的影响,这时物价水平又会有新的表现形式。

所以,今年的市场存在着一波三折的可能性,大家要从价值和性价比的角度上来做一个短期的波动性尝试。

*免责声明:

本文内容仅代表作者看法。

市场有风险,投资需谨慎。在任何情况下,本文中的信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。我们无意为交易各方提供承销服务或任何需持有特定资质或牌照方可从事的服务。

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/245616.html