上海美中嘉和肿瘤门诊部

千亿私立肿瘤医疗服务市场或迎来新的上市公司。

近日,美中嘉和医学技术发展集团股份有限公司向港交所递交上市申请。这是其第三次在港交所递表,此前的2022年5月和2023年1月,该公司曾两次递表。此外,美中嘉和还曾在2016年1月在新三板挂牌,2018年2月又退市。

据弗若斯特沙利文报告,中国私立肿瘤医疗服务市场的市场规模从2016年的189亿元增长到2022年的530亿元,复合年增长率为18.7%,预计2026年将达到1092亿元。目前,A股和港股已有海吉亚医疗、国际医学、盈康生命、信邦制药等拥有私立肿瘤医疗服务机构的公司。如果美中嘉和此次能在港股上市,千亿赛道则又多了一家上市玩家。

市场份额0.5%排名第二,四轮融资估值72亿元

在我国,公立医院是提供肿瘤医疗服务的主要力量。据国家卫健委、弗若斯特沙利文报告,中国公共肿瘤医疗服务市场的市场规模,以收入计算,由2016年的2467亿元增至2022年的4421亿元,复合年增长率为10.2%,预计到2026年将达到6595亿元,2022 年至2026年的复合年增长率为10.5%。数量方面,截至2016年12月31日,中国约有1300家公立肿瘤医疗机构,而截至2022年12月31日其数量增加至约1400家。

相比之下,私立肿瘤医疗服务市场规模和数量都较公立医院少。

按收入计算,中国私立肿瘤医疗服务市场的市场规模从2016年的189亿元增长到2022年的530亿元,复合年增长率为18.7%,预计2026年将达到1092亿元,2022年至2026年的复合年增长率为19.8%。数量上,私立肿瘤医疗机构的数量从截至2016年12月31日的约400家增至截至2022年12月31日的约700家,复合年增长率为10.5%。

美中嘉和在招股书中强调了私立肿瘤医疗服务的潜力。招股书提到,目前,中国的肿瘤医疗资源仍供不应求。癌症新发病例数从2016年的410万例增加到2022年的480万例。肿瘤医疗服务需求的不断释放,将带动更多私人投资和医疗资源进入市场。此外,中国的肿瘤医疗资源主要集中在一二线城市,包括先进的肿瘤治疗技术和高水平的医生,造成大医院人满为患,患者对服务质量感到不满。这种供需缺口及肿瘤医疗资源分布不均,已经并将继续推动中国肿瘤医疗服务市场的增长,尤其是对医院运营及有针对性的患者服务拥有更多自主权的私立肿瘤医疗机构的市场。

美中嘉和成立于2008年,最早的业务是为中国医院提供放疗与诊断设备管理服务。2008年至2018年期间逐渐发展网络业务,并通过收购、成立及运营自营医疗机构开展医院业务。目前,美中嘉和目前在广州、上海及大同拥有七家运营中的自营医疗机构,包括两家肿瘤医院、三家门诊部、一家影像诊断中心及一家互联网医院。此外,公司在上海拥有另外一家在建自营肿瘤医院。

网络业务服务上,2020年至2023年上半年,其企业客户分别达29家、88家、77家和47家。截至2023年6月30日,云平台服务、管理及技术支持以及经营租赁赋能17家合作医院。

对于美中嘉和目前在私立肿瘤医疗服务赛道的地位,招股书显示,按中国截至2022年12月31日的自营或托管肿瘤医疗机构数目计,美中嘉和排名第二;按中国2022年的肿瘤治疗赋能服务收入计,排名第二。根据同一数据源,按2022年的收入计,该公司是中国最大的私立肿瘤医疗服务提供商之一, 所占市场份额为0.5%。

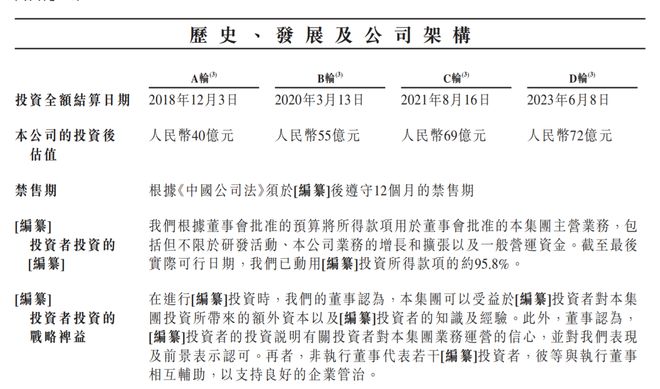

招股书显示,美中嘉和自2018年前后完成4轮融资,2023年6月D轮融资完成后,其投后估值为72亿元,较2018年的40亿元增加了80%。此次上市的募资主要用于扩建医疗机构并升级设备基础设施、扩大以及培训医疗专业人员团队等。

上半年亏损超2亿元,拥有多间质子治疗舱

招股书显示,CCM股东集团,即公司董事长杨建宇及其直接或间接控制的持有公司权益的实体为公司的控股股东。

杨建宇今年52岁,于2015年5月获得耶鲁大学工商管理硕士学位,分别于1999年6月及1996年7月获得辽宁大学经济学博士学位和硕士学位,于1993年7月获得内蒙古财经大学经济学学士学位。自公司2008年7月成立以来,就担任公司董事兼首席执行官,也曾担任若干附属公司的董事兼总经理。加入集团前,杨建宇曾在2003年1月至2007年1月担任合加资源发展股份有限公司总裁,主要负责该公司整体管理。

2020年至2023年上半年的主要财务数据

财务方面,美中嘉和的收入在2020年至2022年分别为1.66亿元、4.71亿元、4.72亿元。同期亏损分别为5.91亿元、8.31亿元、6.37亿元,同期经调整亏损净额为3.19亿元、4.88亿元、4.72亿元。2023年上半年,收入2.85亿元,同期亏损2.14亿元。

从业务板块来看,医院业务和网络业务收入贡献基本各占一半,不过,医院业务占比有上升趋势。2023年上半年,医院业务收入1.59亿元,占比55.8%,网络业务收入1.26亿元,占比44.2%。

2020年至2023上半年业务收入情况

从客户来看,美中嘉和的客户来源主要是医疗机构接受肿瘤诊疗服务的患者以及企业客户。2020年至2022年以及2023上半年,来自五大客户产生的收入分别为4830万元、1.503亿元、1.379亿元及9650万元,分别占同期总收入的29.1%、31.9%、29.2%及33.8%,而最大客户产生的收入分别占同期总收入的7.4%、12.2%、12.2%及16.4%。

除了现有的医院或诊所,美中嘉和的上海医院正在建设当中,预计将于2024年开始运营。广州医院的二期扩建工程计划于2023年开工。美中嘉和提醒,其经营业绩已经并可能继续受到新开的医疗机构的影响。

招股书提到,新的医疗机构在营运的初始阶段通常表现为收入较低,经营成本较高。在开设新医疗机构之前,也会产生大量的开支,如劳工成本、建筑开支、装修成本、租赁开支、设备成本、合规成本及其他预付成本。新肿瘤医院通常需要数年才能实现每月的收支平衡,而收回初始投资成本则需要更长的时间。具体而言,根据弗若斯特沙利文报告,不考虑新冠疫情的影响,中国肿瘤医疗机构行业的私立医院平均需要三至五年实现每月收支平衡及有五至七年的投资回报期,如果考虑新冠疫情的影响一般要增加一年。

值得一提的是,美中嘉和是拥有多间质子治疗舱的少数中国私立医疗机构之一,其下属的广州医院采购了一套定制的质子治疗设备,并开始了该质子治疗设备的临床试验。根据规划,广东省计划在“十四五”期间配置三套重离子质子放射治疗系统。美中嘉和表示,只要国家卫健委发布申请申报通知,预计将开始申请大型医用设备配置许可证。

质子治疗是一种使用一束质子照射病变组织的粒子疗法,是基于新型放射技术并代表新兴的癌症治疗方法。招股书提到,截至最后实际可行日期,公司并未提供临床质子疗法治疗服务,质子治疗服务的开发和商业化面临诸多风险和挑战。此外,质子治疗系统的安装、调整和临床试验过程可能漫长且成本高昂,且结果可能无法预测,可能无法以安全、有效、可扩展或有利可图的方式开发质子治疗技术或提供质子治疗服务。

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/243977.html