编者按:日照兴业汽车配件股份有限公司拟于上交所主板上市,保荐机构为安信证券股份有限公司,保荐代表人为费春成、吴昊杰。

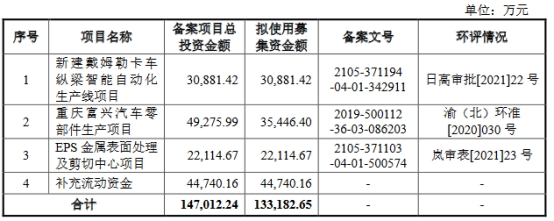

兴业汽配拟募集资金133,182.65万元,计划分别用于新建戴姆勒卡车纵梁智能自动化生产线项目、重庆富兴汽车零部件生产项目、EPS金属表面处理及剪切中心项目、补充流动资金。

2019年至2022年1-6月,兴业汽配实现营业收入分别为143,943.57万元、233,467.89万元、237,399.30万元、82,575.25万元,净利润/归属于母公司所有者的净利润分别为14,595.34万元、21,463.64万元、16,260.42万元、10,290.91万元,扣除非经常性损益后归属于母公司所有者的净利润分别为13,150.19万元、20,227.29万元、14,364.42万元、7,077.54万元。

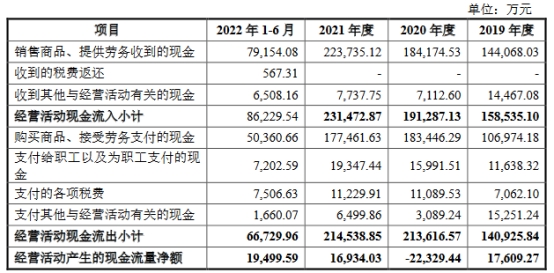

报告期内,公司经营活动产生的现金流量净额分别为17,609.27万元、-22,329.44万元、16,934.03万元、19,499.59万元,销售商品、提供劳务收到的现金分别为144,068.03万元、184,174.53万元、223,735.12万元、79,154.08万元。

报告期内,公司向前五大客户的销售占比分别为87.63%、85.46%、85.16%和87.37%,其中对中国重汽的销售占比分别为53.27%、52.71%、51.98%和47.91%。

报告期各期末,公司员工人数分别为1,415人、1,845人、1,994人、1,658人,2022年上半年员工人数减少336人。

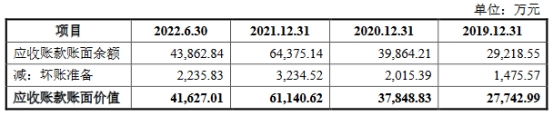

2019年末至2022年1-6月末,兴业汽配应收账款账面余额分别为29,218.55万元、39,864.21万元、64,375.14万元、43,862.84万元。应收账款账面价值分别为27,742.99万元、37,848.83万元、61,140.62万元、41,627.01万元,占流动资产比例分别为30.48%、24.89%、44.32%和33.16%。

报告期各期末,应收账款周转率分别为6.70次、7.12次、4.80次和1.61次,同行业可比上市公司应收账款周转率均值分别为4.74次、4.54次、4.17次、1.71次。

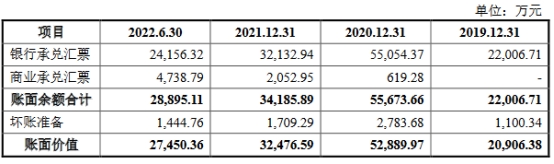

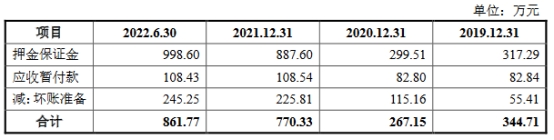

报告期各期末,应收票据账面价值分别为20,906.38万元、52,889.97万元、32,476.59万元、27,450.36万元。应收款项融资金额分别为3,220.22万元、5,566.96万元、2,275.79万元、11,903.88万元。其他应收款金额分别为344.71万元、267.15万元、770.33万元、861.77万元。

经计算,公司报告期内应收款账面价值分别为52214.30万元、96572.91万元、96663.33万元、81843.02万元。

报告期内,公司研发费用分别为4,589.00万元、4,890.41万元、5,478.34万元、2,086.67万元,研发费用率分别为3.19%、2.09%、2.31%和2.53%,同行业上市公司研发费用率均值分别为3.19%、3.26%、3.47%、3.87%。

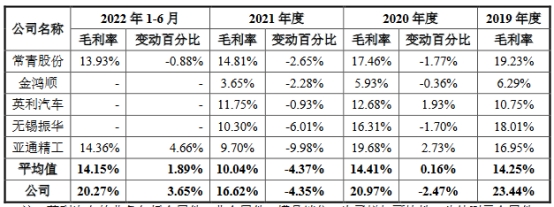

2019年至2022年1-6月,兴业汽配综合毛利率分别为21.97%、19.39%、15.67%、18.86%,主营业务毛利率分别为23.44%、20.97%、16.62%和20.27%。可比上市公司毛利率均值分别为14.25%、14.41%、10.04%、14.15%。兴业汽配毛利率高于可比公司。

据界面新闻报道,兴业汽配实控人曾来回变更。2012年6月,兴业集团将持有兴业有限的60%出资额转让给海立美达,转让完成后海立美达成为兴业有限第一大控股,兴业有限则为海立美达的控股子公司。此次转让后,兴业有限的实际控制人由丁杰变更为孙刚、刘国平。2017年5月,海立美达以14.12元/注册资本的价格将兴业有限60%的股权转让回兴业集团,兴业有限的实际控制人又重新变回为丁杰。

拟募集资金13.32亿元

兴业汽配主营业务为卡车车架和车身零部件的研发、生产和销售。公司的主要产品为车架类产品和车身类产品。其中车架类产品包括车架总成、纵梁和车架零部件,车身类产品主要为驾驶室冲压零部件。

兴业集团直接持有公司90%的股份,为公司控股股东。公司的实际控制人为丁杰。丁杰通过兴业集团和新星合伙合计控制公司95%的股权。

兴业汽配拟发行股份不超过5,000万股,不低于本次发行后总股本的25%。公司拟募集资金133,182.65万元,计划分别用于新建戴姆勒卡车纵梁智能自动化生产线项目、重庆富兴汽车零部件生产项目、EPS金属表面处理及剪切中心项目、补充流动资金。

营收连升2021年净利降与经营现金流量净额走势不同步

2019年至2022年1-6月,兴业汽配实现营业收入分别为143,943.57万元、233,467.89万元、237,399.30万元、82,575.25万元,净利润/归属于母公司所有者的净利润分别为14,595.34万元、21,463.64万元、16,260.42万元、10,290.91万元,扣除非经常性损益后归属于母公司所有者的净利润分别为13,150.19万元、20,227.29万元、14,364.42万元、7,077.54万元。

报告期内,公司经营活动产生的现金流量净额分别为17,609.27万元、-22,329.44万元、16,934.03万元、19,499.59万元,销售商品、提供劳务收到的现金分别为144,068.03万元、184,174.53万元、223,735.12万元、79,154.08万元。

招股书提示客户集中度较高风险对中国重汽的销售占5成左右

兴业汽配主要客户为国内知名卡车整车制造商。报告期内,公司向前五大客户的销售占比分别为87.63%、85.46%、85.16%和87.37%,其中对中国重汽的销售占比分别为53.27%、52.71%、51.98%和47.91%。虽然报告期内公司客户集中度呈逐年下降的趋势,但仍处于较高水平。

招股书披露,公司客户集中度较高的主要原因为:我国卡车行业集中度较高,中国重汽、一汽解放等7家主要整车制造商市场占有率超过90%;卡车生产产业链和生产工艺比较复杂,整车制造商为了保持车辆性能和质量的稳定,通常建立自身的供应商体系。整车制造商供应体系对零部件供应商的准入门槛较高,甄选严格、周期较长。因此,整车制造商一旦确定其供应商,便将形成长期合作、共同发展的战略格局,不会轻易更换;为了保证零部件的稳定性和一致性,整车制造商某一个零部件通常只由少量供应商生产供货,进一步增加了客户集中度。

经过多年发展,公司与中国重汽、北汽福田、一汽解放、上汽红岩、陕汽集团等主要整车制造商建立了长期稳定的合作关系,公司也在不断进行客户结构的优化,但鉴于汽车零部件制造行业的特殊属性,未来上述客户仍将是公司的重要客户。如果上述客户因经营环境的不利变化,可能会对公司的经营及财务状况带来不利影响。

2022年上半年末应收款8.2亿元

2019年末至2022年1-6月末,兴业汽配应收账款账面余额分别为29,218.55万元、39,864.21万元、64,375.14万元、43,862.84万元。应收账款账面价值分别为27,742.99万元、37,848.83万元、61,140.62万元、41,627.01万元,占流动资产比例分别为30.48%、24.89%、44.32%和33.16%。

报告期各期末,应收账款周转率分别为6.70次、7.12次、4.80次和1.61次,同行业可比上市公司应收账款周转率均值分别为4.74次、4.54次、4.17次、1.71次。

报告期各期末,应收票据账面余额分别为22,006.71万元、55,673.66万元、34,185.89万元、28,895.11万元,应收票据账面价值分别为20,906.38万元、52,889.97万元、32,476.59万元、27,450.36万元。

报告期各期末,公司应收款项融资金额分别为3,220.22万元、5,566.96万元、2,275.79万元、11,903.88万元。

报告期各期末,公司其他应收款金额分别为344.71万元、267.15万元、770.33万元、861.77万元。

经计算,公司报告期内应收款账面价值分别为52214.30万元、96572.91万元、96663.33万元、81843.02万元。

毛利率呈降势仍高于可比公司

2019年至2022年1-6月,兴业汽配综合毛利率分别为21.97%、19.39%、15.67%、18.86%,主营业务毛利率分别为23.44%、20.97%、16.62%和20.27%。

报告期内,可比上市公司毛利率均值分别为14.25%、14.41%、10.04%、14.15%。兴业汽配毛利率高于可比公司。

招股书称,相比可比公司,公司产品集中在卡车车架,卡车车架尤其是中重卡车车架的单位重量高、货值大、毛利率高;可比公司除亚通精工外,业务更多集中在乘用车车身、底盘件领域,相对卡车车架类业务,车身、底盘产品特性是种类繁多而集中度低、单位重量轻、货值低、毛利率较低。

界面新闻:实控人曾来回变更

据界面新闻报道,兴业汽配前身为“华辰包装”,系2003年9月由华辰置业与日本鸿鹄签订协议共同投资设立的中外合作企业,注册资本17.35万美元,华辰置业占75%,日本鸿鹄占25%。

2003年至2007年,华辰置业、日本鸿鹄相继转让退出,兴业集团、韩国韩德成为公司新股东,占比分别为75%和25%,华辰包装更名为“兴业有限”。

2012年6月,兴业集团将持有兴业有限的60%出资额转让给海立美达,转让完成后海立美达成为兴业有限第一大控股,兴业有限则为海立美达的控股子公司。此次转让后,兴业有限的实际控制人由丁杰变更为孙刚、刘国平。

有意思的是,2017年5月,海立美达以14.12元/注册资本的价格将兴业有限60%的股权转让回兴业集团,兴业有限的实际控制人又重新变回为丁杰。

对于兴业汽配控制权被频繁转手,实控人来回变更的原因,公司解释为,2012年6月兴业集团转让60%股权一方面系由于海立美达自身业务发展需要;另一方面兴业集团拟为兴业有限引入有较强实力背景的大股东。

2017年6月海立美达将持有兴业有限60%的股权转回主要系海立美达自身业务转型,对原有汽车零部件业务重心的重新定位。

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/243417.html