作者:时晨晨

近日,香港股市新出现了一种“侮辱式”减持套路,即“宣布派息→拉高减持→取消派息→股价腰斩”。

具体过程如下:

1、9月11日,鲁大师宣布将在近期召开的董事会上表决特别派息议案。2、9月12日,鲁大师股价相应暴涨50%,6个交易日股价最高涨幅73%。3、9月20日,鲁大师大股东诚盛有限公司,趁股价大涨抛售3400多万股,占已发行股份的12.77%。4、9月21日,鲁大师董事会取消举行,原本将于董事会讨论的特别派息议案也就此搁置。

它不是要回馈投资者,而是要割投资者啊。公司股价上涨了,大股东减持套现了,“派息”的事儿也取消了。

这种减持就是纯套路,没有任何“技术含量”,就是让广大投资者抬轿子,好让大股东趁机高位套现跑路。

减持有错吗?没有;股价上涨有多吗?没有。

但是,他错就错在连“装”就懒得“装”一下了,也根本不需要冠冕堂皇的“市值管理”,就是这么赤裸裸的挑衅市场。

01 “红衣大炮” 炮口瞄准了股民?

这种恶劣“砸锅”玩法,简直就是对股民和监管机构的侮辱,究竟是谁这么没“底线”呢?

根据根据鲁大师2019年披露的上市文件,诚盛2015年10月12日在开曼群岛注册成立,由三六零科技全资拥有,而三六零科技则由三六零全资持有,周鸿祎为实控人。

另外根据鲁大师今年9月7日公告,三六零科技透过其全资附属公司诚盛持有82,745,082股股份,占本公司已发行股本总额约30.76%,三六零科技为本公司控股股东之一。

也就是说,鲁大师背后的人就是,周鸿祎。

周鸿祎最近“出境”的频率很高,今年4月份周鸿祎在A股市场也曾陷入“离婚式减持”风波。

年初的时候,ChatGPT横空出世,国内众多科技公司纷纷效仿,三六零估价从7块飙升至20元左右,涨幅170%。

股价上涨背后,投资者完全没有底气,因为三六零2022年业绩并不好,发布的业绩快报显示,营收预计下降13%,归母净利润预计亏损24.8亿。

在这种背景下,周鸿祎突然宣布离婚,拟将个人持有的360公司6.25%的股份,转移至前妻胡欢名下,折合公司当下市值近90亿元。

本来公司股价飙涨就没业绩支撑,而且不少公司的大股东都通过离婚减持股票,涉及的市值高达289亿,所以投资者当然质疑周鸿祎是在搞“离婚式减持”这一套。

这种名人离婚、分割财产的事情一直都很吸引眼球,再加上A股频繁出现的“离婚式减持”又特别敏感,所以周鸿祎在股价高位宣布离婚,当时就一下子引爆了舆论。

结果就是,4月4日宣布离婚后,三六零公司股价就一路下跌,从20.85元跌至10元,跌幅50%。

没想到半年后,他又在港股市场掀起风浪,对着广大投资者就是一顿“骑脸输出”。

02 诚盛违法犯罪了吗?

现在全世界都在盯着香港证监会,看怎么处理这件事。

问题是,诚盛这种减持行为违法了吗?

根据香港的法律法规,5%以上股东减持股票,不需要提前公告,减持后上传表格备案就可以了。

从这个角度看,周鸿祎控制的诚盛有限公司不声不响的减持股票,符合相关规定。

但问题的关键是,他先宣布计划派息,拉高股价套现后,又宣布取消派息。

现在,周鸿祎或诚盛有几个法律问题需要面对:

1、是否涉嫌“唱高散货”,操纵股价

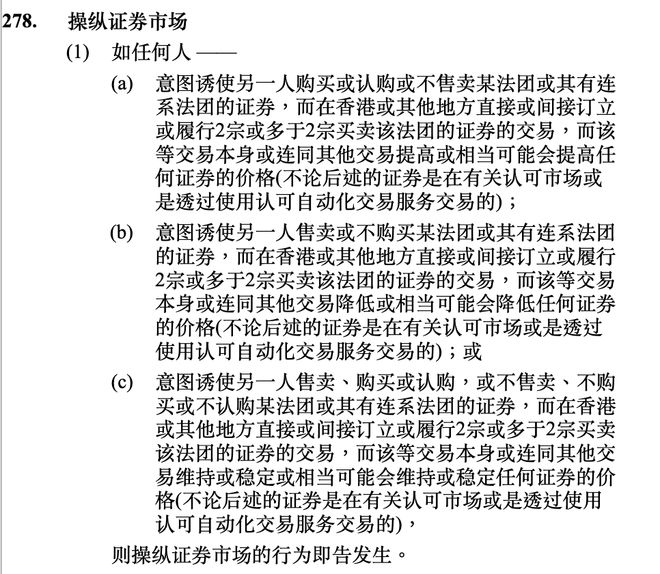

香港证据监管法律主要是《证券及期货条例》,其第278条是关于操纵证券市场的规定。

判断周鸿祎控制的诚盛是否涉“唱高散货”,有两个关键:

第一、释放的分红消息是否是虚构利好;第二、私下是否存在团队进行造市、散货等行为。

也就是说,鲁大师当初的特别分红计划是真打算分红,还是只是为了拉高股价;以及在释放利好的同时,是否有相应的资金配合炒高股价,或者与诚盛等公司是否有交易协议等等。

这种定性需要额外的信息来辅助,而且需要监管机构的定性。

一旦定性,香港证监会的处罚非常严重,最高罚款1000万,最高面临10年监禁。

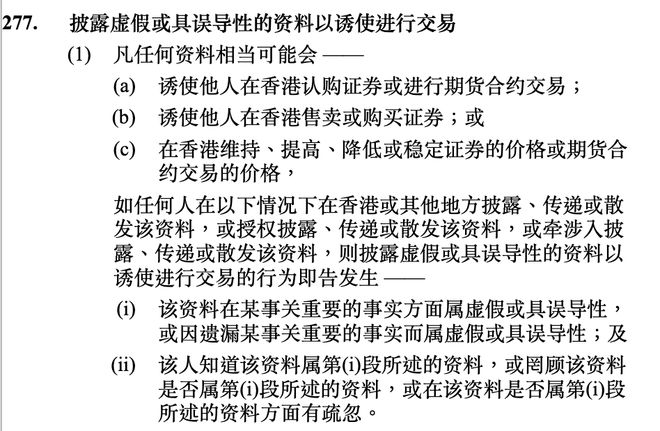

2、是否涉嫌披露虚假消息误导投资者

香港《证券及期货条例》第277条规定了“披露虚假或具误导性的资料以诱使进行交易的行为”。

鲁大师先发布消息审议特别派息议案,紧接着周鸿祎控制的诚盛又趁股价上涨减持,最后又“取消”了分红计划。

这种操作,使得周鸿祎控制的诚盛嫌疑很大。但是具体是否违反该条款,还需要相关部门走程序来对其定性。

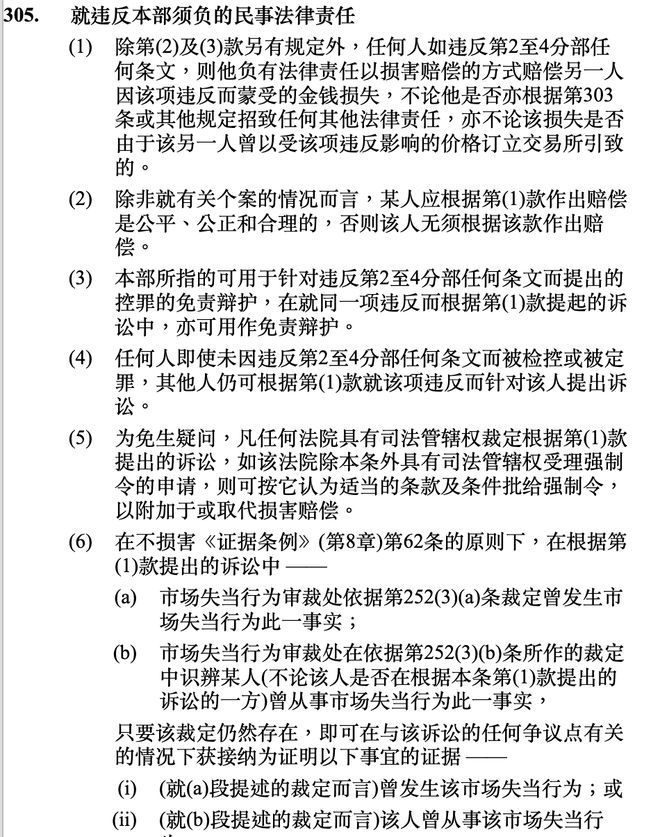

3、如果被认定这种行为,一般有两种处罚,刑事责任和民事责任。

香港《证券及期货条例》第298条规定了“披露虚假或具误导性的资料以诱使进行交易的罪行”。

一旦确定这种行为属于“犯罪”,那么走简易程序最高就是监禁3年,走一般公诉程序最高就是监禁10年。

当然除了刑事责任,还有民事责任,赔偿投资者损失。

股民损失多少,造成这种行为的人就得赔偿多少钱。

9月20日以来的3个交易日,鲁大师累积成交9700万股,按投资者每股亏损0.5元计算,累积亏损将达到5000万。

此外,还有额外的罚款,走简易程序最高罚款1百万,走一般程序最高罚款1千万。

是否涉嫌违法犯罪,这需要看监管机构是否立案侦查。

在当下阶段,这种行为就是“砸锅”行为,就是挑衅监管。

在美联储加息周期末期,全球资本市场流动性都很短缺,香港市场也一样,单日一度超700股“零成交”,近千股成交额不足1万港币。

为了解决信心不足的问题,8月底香港专门成立了促进股票流动性专责小组,一方面全面检视交易机制等问题,另一方面向重点市场的投资者推介香港股市。

也就是说,监管机构在前面辛辛苦苦的攒人气,你在后面这样赤裸裸的“欺骗”投资者。

这能忍?

03 “砸锅”A股 直接下场抓人!

不仅港股市场,A股市场也出现了“砸锅”式减持。

自从提出“活跃资本市场”之后,监管层就一直努力提升A股市场的吸引力。

为此出台了一系列重磅措施,这搁以前是很难想象的。

比如,在财政收入大幅下滑的情况下,毅然决然的宣布证券交易印花税减半征收。

比如,根据近期市场情况,阶段性收紧IPO节奏,促进投融资两端的动态平衡。

比如,进一步规范控股股东股份减持行为。上市公司存在破发、破净情形或者最近三年未进行现金分红、累计现金分红金额低于最近三年年均净利润30%的,控股股东、实际控制人不得通过二级市场减持本公司股份。

8月27日,证监会颁布减持新规。第二天8月28日,东方时尚董事长、实控人、大股东徐雄就“砸锅”了。

首先,根据规则,作为持股5%的大股东,徐雄卖出股票是要提前披露的。

但是,他没有披露,减持违规操作。

其次,根据最新减持新规,在股价已经破发的情况下,徐雄是不能卖出股票的。

但是,他完全不顾这些规定,直接减持了340万股,涉及金额2203.2万元。

全市场都在看监管机构怎么办,说话到底算话不算话。

很快,监管亮明态度了:

首先,大股东立即回购违规减持的340万股,中间产生的收益归上市公司所有。其次,监管开始“抓人”。9月15日,东方时尚公告称,实控人徐雄被抓,罪名是操纵证券市场。

截止目前,操纵市场的最高处罚:罚金最高110亿,来自当年“私募一哥”徐翔;最高判处19年监禁,来自A股最大的黑嘴教父吴承泽。

也就是说,在“砸锅”A股的资本家,将面临严峻的处罚。

04 为何愤怒 却没有办法?

无论是英美股市,还是A股和港股,证券监管一直都是难点。

在A股市场减持新规出台后,已经有200余家上市公司重要股东提前终止减持、承诺不减持或自愿延长限售期,以实际行动稳定市场预期。

这是不是意味着,A股的监管优于港股的监管呢?不一定。

香港属于英美法系,有陪审团制度,有判例法传统,法官可根据实际情况创设法律,来解决变化多端的资本市场问题。

比如,周鸿祎控制的诚盛这种前所未闻的“砸锅”行为,香港的法官就“可以”根据现实情况对其进行处罚。

反观A股市场,属于大陆法系,一切行为准则都需要遵照法律条文,“法无禁止即可为”。

但是法律往往落后于资本市场发展,难以及时的解决问题。

比如,最近大家一直愤怒的限售股绕道变现的问题。

9月1日,金帝股份上市。在第一天,公司高管和核心员工就将手中的限售股,通过转融通业务作为融券券源卖掉了。

在当下的市场环境下,这种操作实在太打击投资者信心,以及损害监管信誉了。

但是监管也没太好办法,因为根据《证券发行与承销管理办法》第二十一条、第二十三条的规定,他们可以这样做,而且通过核查,他们并没有违规的地方。

所以愤怒归愤怒,但还是得照章办事。即便修改了法律条文,也不能用新法规对他们进行追责。

正是由于这个根本性差异,资本市场发达的地区基本都是英美法系;银行体系发达的地区基本都是大陆法系。

05 他们为何要“砸锅”?

实际上,无论是港股市场,还是A股市场,上市公司大股东操纵股价、违规减持的事件一直都存在。

港股市场最常见的就是“老千股”,可谓臭名远扬。A股市场也是各种花式减持,绕过监管等等。

最近这几起“砸锅”事件,之所以引起大家的特别注意,是因为:

1.特殊时期,监管机构对资本市场给予了很大的期望,也出台了一系列政策。这几起“砸锅”事件,均被投资者当作挑衅监管的动作,因此额外关注。2.监管对市场给予了厚望,但是市场迟迟起不来,大家都在找“出气筒”。这几起“砸锅”事件恰巧撞枪口上了。3.由于特殊原因,大家对资本市场的关注度较之前大幅提升。由于戏剧性冲突较强,这“砸锅”事件迅速出圈。

根据行为金融学理论,这几个因素会给人一个错觉,资本家“最近”开始“砸锅”了。

其实,翻开各地区的资本市场监管报告,处罚才是常态。

相比美国股市的监管,我们暴露出来的资本家“砸锅”事件不是“过多”,而是“过少”。

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/243241.html