“您好,麻烦帮我取个钱。”一名中年男子来到中国农业银行的柜台前,向工作人员如此说道。

银行职员接过对方手里的存单,感觉很奇怪。虽然上面写有农业银行的字样,并且盖有农业银行的印章,但是自己却从来没有见过这样的存单。

经过反复查看,让她更吃惊了。原来这张存单是20年前的定期存单,按照上面写的:20年前存款2000元如今可以取出来9万元!

银行的工作人员没办过这种业务,只能向上级报告了这件事情。

最后,银行经过反复确认,判定这张存单确实是他们银行的,但遗憾的是,银行最多只能兑换给这位先生9000多元钱。

这是怎么回事?银行存单既然是真的,银行为什么不给兑现?这位先生对此能表示满意吗?

2009年9月的一天,生活在河北省沧州市青县的骆先生悠闲地在家看电视。在切换电视节目的时候,他被一个新闻吸引了眼球,“现在的年轻人不喜欢把钱存进银行”,他觉得这个话题很新奇,为什么钱不存进银行,难道全放在家里吗?

骆先生正看得津津有味,突然他像是想起来什么事情一样,马上冲进卧室翻箱倒柜,终于让他找到一件东西——一张银行的存单,看着眼前这张皱巴巴的小纸片,立刻勾起了他对往事的回忆。

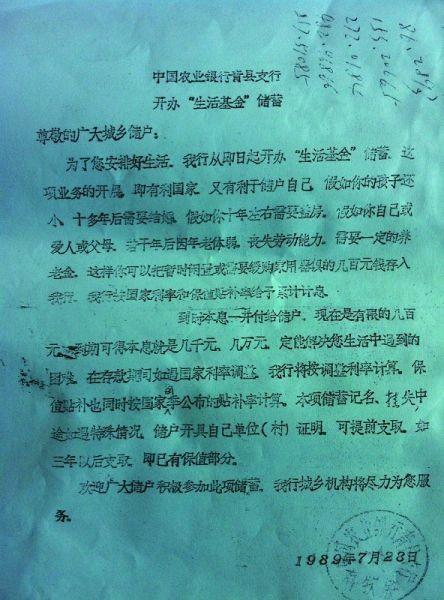

原来早在1989年的时候,骆先生家附近有一家中国农业银行,正在推出新的储蓄业务,名叫“生活基金”。该业务鼓励储户办理业务,按照存款时间的长短,收获的利息也不相同。

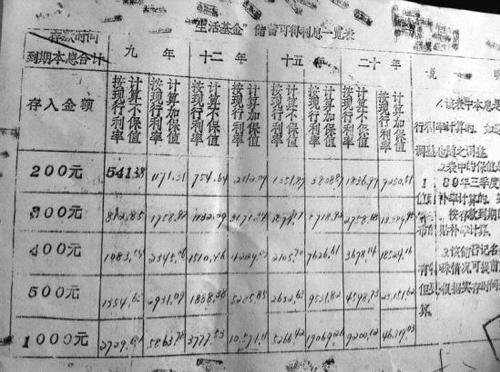

银行还“贴心”地设计出一个宣传表格——《 “生活基金”储蓄可得利息一览表》。

上面写明了储户一共可以选择9年、12年、15年和20年,4个时间段的存期,时间越长利率也就越高。同时还计算了200元、300元、400元、500元、1000元这5类金额,到期后的本息总额,总之就是利息高得很诱人。

骆先生是做生意的,所以手里有些积蓄,在他看来,农业银行还是很可信的,这么高的利息存他20年很有搞头。再加上他的儿子年纪还小,他担心以后生意上万一有所差池,那么这笔钱既可以作为一个很不错的投资理财,也可以当作一种保障。

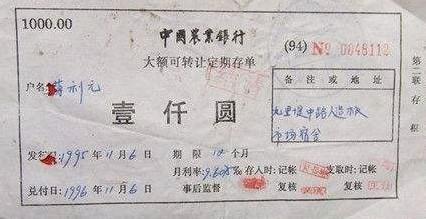

于是骆先生一次性拿出了2000元钱,选择了最长的20年存期。这样一来,到期取钱的时候就可以得到9万多元的回报。

现在看来,2000元或者9万元或许都不算多,但在1989年,很多地方的干部职工每个月的工资也不过几十块钱罢了,这些钱绝对够得上一个三口之家安逸地过几年了。如果谁说自己是万元户,那绝对算得上是富贵之家。

骆先生很信任中国农业银行,把钱存进去后就不再管此事,直到20年后,他才又想起这笔钱。

2009年,经过20年的通货膨胀,虽说9万多元也不算多,但也足够给儿子交学费和生活费了。可是他没想到,当他取钱时却有意想不到的状况发生了。

9月的某一天,骆先生拿着身份证和20年前的存单,还有当年农行打的广告单与宣传表格也一并带齐,满怀期待地前往中国农业银行取钱。

其实他的心里也在打鼓,毕竟时隔多年,万一银行不认这个业务了该怎么办?

果不其然,银行柜台的工作人员没有一人知道这个业务,就连银行的主管也不敢确定真假,最后还是跟更上级的银行领导确认了此事,所有人才知道这个业务是真实存在的。

然而没等骆先生松口气,农行的工作人员却告知他:“这笔钱不能兑换,因为这张存单违反了央行的有关规定。”

骆先生很好奇,违反了什么规定?

一、利息过高,二、年限过长

大意就是说,中国人民银行做过规定:中国存期最长也只能是5年,超过5年存期就失效,到期后要么自己选择转存要么就自动转为活期;另外,人民币的定期存款利率最高也就是5年的3.6%,再高就不符合规定。

因此,农业银行表示无法兑换骆先生的存单。

骆先生听到这个解释非常不满,他表示:

央行的这些规定都是最新的,自己当年在银行办理业务的时候并没有有这些规定,当时既然白纸黑字地公布这个广告,那怎么能出尔反尔呢?如果不为当年的业务负责,那么谁还会信任你们银行呢?

退一步讲,既然有了新的规定,那么为什么不及时通知呢?我把这些钱早点取出来也算没耽误功夫啊,现在到期了又不愿遵守,不是霸王条款是什么?

其实,像骆先生这样的情况,还不止他一人。同一个城市有一位姓胡的女士,她的父亲也曾在1989年的时候,被这个“生活基金”业务吸引到了。

只不过他不像骆先生那么财大气粗,胡先生仅存了600元,但这600元也是他辛苦攒出来1年半的工资了,为的就是能在20年后拿到2万多块钱。

期间不管遇到多少次困难,胡先生都不舍得动这笔钱,没想到20年后银行倒不认账了,差点没把他老人家给气晕过去。无奈之下,胡先生的女儿就替自己的父亲来讨个说法。

骆先生和胡女士遇到相同的情况,“同病相怜”的情况让两人联合起来与银行进行协商。

农行青县支行表示,他们虽然对两人的遭遇很同情,可是只能按照规定办事。但他们为了最大程度保障储户的资金安全,可以把两人20年的存期转化为4个5年的定期业务,这样连本带息加起来,骆先生可以拿到9000多元,胡女士可以拿到2000多元。

这样的解决办法,很难让骆先生和胡女士满意,这相当于让他们只拿到了当初约定好的十分之一。照胡女士说的,她父亲当初存的600元相当于是1年半的工资,而拿到手的2000多元钱只相当于现在自己一个月的工资,怎么钱没升值反而还贬值了呢?

就这样,事情一来二去拖了1年多还没得到解决。无奈之下,骆先生和胡女士就在2011年下半年,将农行青县支行告上了法院。

青县人民法院一审后认为,双方签订的储蓄存款合同从法律上讲是合法有效的,因为农行青县支行在1989年向民主们提出的“生活基金”业务,相当于“邀约”,而银行在存单上加盖印章,就相当于“承诺”。央行现在的规定是在储蓄存款合同生效以后出台的,那么它就不具备溯及力,因此就不影响此前合同的效力。

然而还没等骆先生和胡女士欢呼庆祝,青县人民法院又表示:虽然他们认可两人在1989年农行青县支行“生活基金”业务中办理的存单,但却并不支持两人兑换全部本息的请求,反而支持农行的解释,也就是分别给两人兑换9000多元和2000多元。

骆先生和胡女士更是感到诧异了,为什么认可这个存单并觉得有效,还认可银行兑的这点钱呢?这放在谁身上能认可呢?

于是,不服气的二人又往更上级的沧州中级人民法院去上诉。同时,还向当地一家有名的报社求助。报社对二人的遭遇百思不得其解,于是便派记者前往农行青县支行寻找答案。

经过银行的工作人员解释,才知道银行方面也有难处。他们说银行也很想维护客户的利益,想按照约定把全额本息付给客户,毕竟口碑这种东西很重要,自己也根本不差钱。

但央行的规定就是如此,上面也有文件批示,如果给客户兑现了,那么他们就无法交代了。

报社听到银行的解释也很无语,又向专业的律师进行咨询。

而骆先生和胡女士的存款行为,是在央行规定出台之前,不应该受规定的约束,银行的兑换金额没有法律依据。更重要的是,央行出台的规定还不属于国家法律法规的范畴,只对各金融机构有效,那么就更不应该影响储户的利益了。

后来,官方也没有把沧州市中级人民法院二审的结果公布出来,我们也无法得知骆先生和胡女士,是否能得到他们满意的诉求。

现如今,我们能在很多报道中发现,一些银行对于时间久远的存单兑换上,一直存在着问题。虽说银行机构在不断调整经济政策后,确实会对银行兑换一些“古老”的存单产生困难,但这也不能作为银行拒绝兑现承诺的借口,造成的损失更不应由储户来承担。

我们为了避免落入一些霸王条款陷阱中,也要完善自身的法制观念,遇到问题要勇于主动维权,否则只会助长类似事件的气焰。

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/243189.html