降了!降了!这泼天的降息利好,终于轮到存量房贷了。

就在9月25日!天津存量首套房贷利率,正式下调!

有降30个基点的,有降49个基点的,也有降59个基点的,还有下降132个基点的……

哪怕之前是5字头的,全都给直接降到了4字头!

力度超级大!

能调尽调,一调到底!

主打的就是一个“让利”、“减负”。

天津存量房贷利率下调截图

下调后的利率,有两个:

●LPR

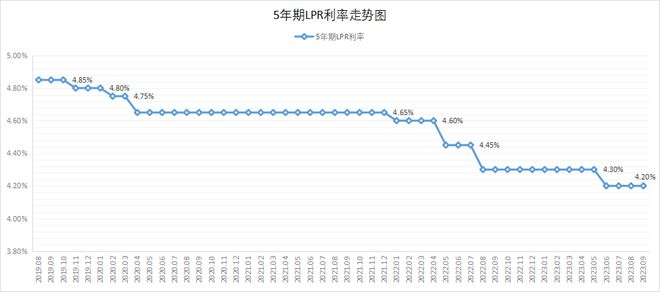

2022年5月份之前的存量首套房贷利率,全部“一刀切”,降为LPR!

无论之前是加100个基点,还是加30个基点,统统砍掉。

全部变为LPR!

也就是,4.2%或4.3%。

之所以有的人是4.2%,有的人是4.3%,是因为重新定价日不同。

注意!本次存量房贷利率调整,调整的只是基点!其他的包括重新定价日、重新定价周期等等,一律不变。

举个例子,若你的重新定价日是每年的1月1日。

那此次存量房贷利率调整后,执行的利率就是今年1月1日的利率水平,即4.3%。

若你的重新定价日是贷款发放日对应的x月x日。

而这x月x日恰好又在今年6月22日之后,那此次存量房贷利率下调,执行的利率就是4.2%。

因为,LPR在今年6月份时降了10个基点。

不过,降到4.3%的朋友们也不用着急,明年重新定价日都会拉平。

低于LPR的,不调整!

比如2016年时,很多人都是基准打八五折办的贷款,现在仍然执行LPR-63.5基点,不变。

●LPR-20基点

2022年5月之后的,天津首套房贷利率已经在按照最低下限执行。

所以,这部分不作调整。

可以调整的只有“二套变首套”的,但也只能降到全国下限,LPR-20基点。

也就是4.0%或者4.1%。

做不到LPR-40基点。

之所以说,此次降存量房贷利率力度超预期,不仅是因为降的幅度大,而且范围还特别广。

纯商贷能降,组合贷中的商业贷款部分能降。

“二改首”、固定利率也能降。

●哪些符合“二改首”?

比如,由于之前认房又认贷,虽购买的是首套住房,但因为有过贷款记录,当时办理贷款时按二套办的。

这种,可以降。

甭管之前加多少个基点,现在都可以降到LPR或者LPR-20基点。

再比如,外地有房、有贷款记录,在天津购买的首套房,当时是按二套办理的贷款,现在也可以变为首套,享受首套的低利率。

还有,之前名下有两套房子,现在已经卖掉一套,名下仅一套,这剩下的一套,现在就可以降为首套。

之前有一套房子,因为有过贷款记录,是按二套办理的贷款,后来又买了一套,那原先按二套买的那套房,利率可以降为首套利率。

总之,一个原则,只要符合现在的首套认定标准的,统统都能降!

更没想到的是——

本地和外地,各算各的首套!

限购区和非限购区,还可以各有一套首套!

你说这力度,惊人不?!

而且很明显,“二改首”的下调幅度更大。

以2021年办的贷款为例,存量首套只能降30基点,“二改首”却可以降60基点。

2022年5月份之后的也能,从LPR+60基点变为LPR-20基点。

里外里,能下调80个基点。

2017、2018年高位站岗的那批,下调幅度更大。

以基准上浮20%为例,当时是5.88%,后转为LPR后为,LPR+108基点。

现在符合首套,可降为LPR。

这一下子就下调了108个基点!

对于咱买房人来说,这可是不少的一笔钱啊。

●固定利率也能“二次选择”

之前房贷利率换锚时,有些人没有选择LPR浮动利率,而是选择的固定利率。

特别是那些高位站岗的固定利率,早就悔得肠子都青了。

现在,好了,固定利率也有了重新选择的机会。

先按照中国人民银行公告[2019]第30号要求,也就是说,2019年12月份公布的LPR利率4.8%为参照,转换为“LPR+基点”浮动利率。

然后再将加的基点砍掉,降为LPR!

也就是4.2%或者4.3%!

纵观历史,LPR利率的趋势一直是向下的。

换言之,你的利率还会更低!

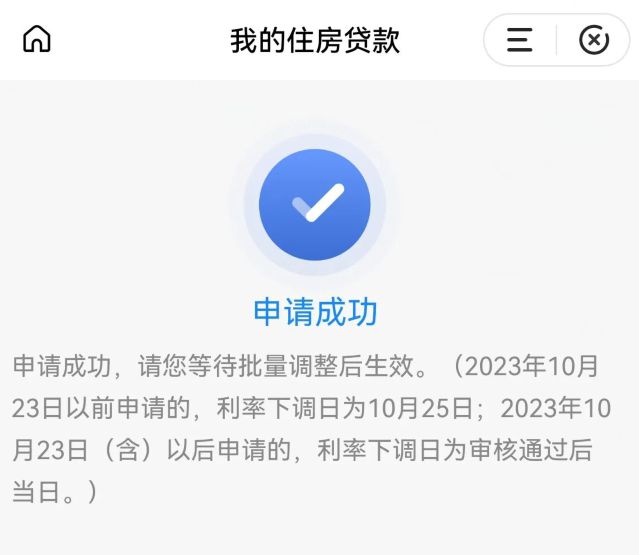

所不同的是,存量首套无需买房人任何操作,银行自动降。

“二改首”、固定利率以及不良类贷款,需要自己向贷款银行主动申请。

比如,建设银行手机银行App、小程序,已经上线了“二套转首套申请复核功能”,可以按照要求上传申请认定为首套房贷的证明材料,申请利率调整;

也可以携带身份证件、首套房贷证明材料至银行营业网点办理。

包括,固定利率也能在手机银行或小程序上一键完成浮动利率转换。

若还有不明白的朋友,可以拨打各银行咨询电话咨询。

总之,今天对于所有正在还房贷的朋友们来说,都是个喜大普奔的重要日子。

利息大减,月供也能少还了。

于国于民都是好事。

不知你降了多少?省下了多少钱?快去查查吧。

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/242751.html