“高位‘站岗’一年半,总算等到了。”“已降,感谢央妈!”“今天的快乐是国家给的。”在存量首套房贷利率调整的第一天,不少购房者控制不住激动的心情,在社交平台上分享着自己的喜悦。

9月25日对于很多存量首套房贷客户来说无疑是个大日子,千呼万唤的存量首套房贷利率调降于今日正式实施。“预计超过九成符合条件的借款人可在第一时间充分享受政策红利,其他借款人的存量房贷利率也将在10月底前完成调整。”中国人民银行货币政策司司长邹澜日前表示。

从调降金额来看,少则几十,多则几千,政策实打实地降低了居民的住房消费负担。不过相比之下,“高位‘站岗’”和“二套转首套”借款人或是此轮下调的重要受益者,这两类人群贷款利率的调降幅度有很多都超过了100个基点。

同时,在存量首套房贷利率调整之后,多数借款人提前还贷的必要性已大为减少,此前一度令银行为之困扰的“提前还贷热”也有望退潮。

“高位‘站岗’”者的福音

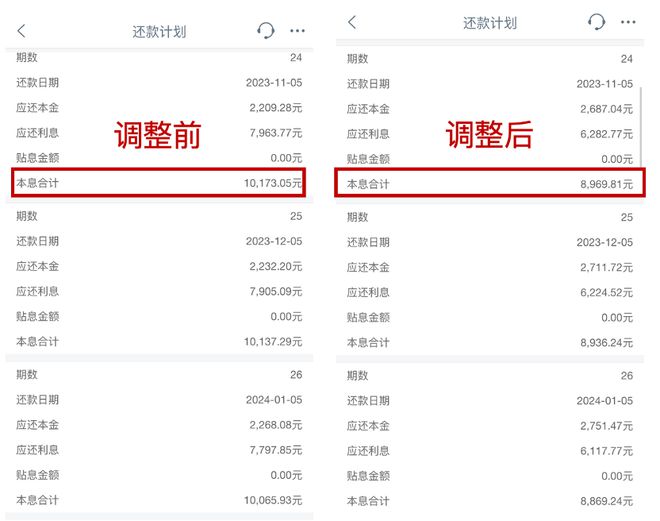

“之前被房贷压得喘不过气,但这次利率调降让我有了希望。”在查询到自己的房贷利率从5.45%降到4.3%之后,家住浙江义乌的安然总算舒了一口气。

两年前,安然在房贷利率高位时买了房,“当时楼市火爆,银行加这么多,也没法不接受。”刚需买房的她在彼时显然没有多少选择的余地,但每月一万元的房贷还是让她直呼压力太大。

而在此次房贷利率调整后,安然每个月的房贷可减少1200元左右,“省下来的钱打算用来装修,争取尽快入住。”虽然调整刚落地,安然已经对节省下的利息已经有了明确的规划。

图片来源:受访者提供

图片来源:受访者提供

毫无疑问,安然所代表的“高位‘站岗’”者成为了这次政策调整最主要的一类受益者,贷款利率从此前的5.45%甚至更高降至LPR,调降幅度普遍超过了100个基点。

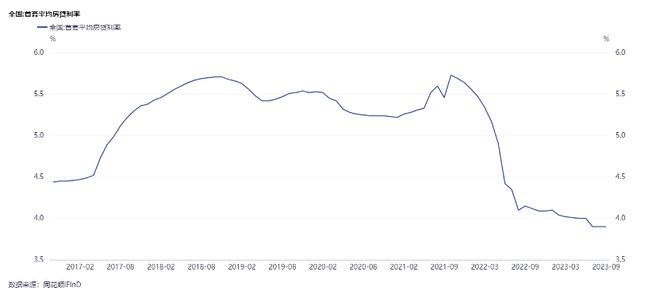

根据融360大数据研究院监测的数据显示,2017年8月-2021年10月间,全国首套平均房贷利率均在5%以上,其中有多个月份超过5.5%,2021年10月更是高达5.73%。尽管LPR自发布以来经历了多次调降,但由于合同约定的LPR加点幅度在合同期限内固定不变,因此在此轮调整前,很多存量房贷利率仍处于高位。

不过值得一提的是,尽管多数购房者的利率降至LPR,但在利率执行上有的显示为4.3%,有的则显示为4.2%,而这主要与购房者各自的重新定价日不同有关。据悉,本次存量房贷利率调整只针对LPR的加点幅度,不涉及其他合同要素的改变。如房贷利率重定价日未到,LPR值不会重新定价,需等到下个定价日才能进行调整。

由于最近一次五年期及以上LPR的调整发生在今年的6月20日,因此,如果购房者的“利率调整日”选择的是贷款合同日,且发放日在6月20日之后,那么本次存量房贷利率就会降为4.2%。而对于在2022年5月14日之后发放的贷款而言,最低可降至4.0%,不过具体还要以当地执行的利率下限水平为准。

利好“二套转首套”购房者

9月25日不仅是符合调整条件的存量住房贷款批量调整的日子,同样也是多家银行“二套变首套”存量房贷者可提交申请的第一天。

由于二套房相较于首套有额外60左右的加点,因此这类购房者能够感知到的减压程度会普遍高于首套客户,不少购房者也早早做好了攻略并第一时间进行了申请。

来自北京的和玮告诉银柿财经,他是在本月浏览新闻时发现自己这类“二套转首套”购房者也被纳入到了调整范围,于是主动联系了银行,提前了解所需材料,并在昨晚贷款行申请渠道开通后第一时间提交了材料。

截至目前,包括北上广深、武汉、成都、厦门、苏州、杭州在内的30多个重点城市官宣执行了“认房不认贷”政策,这也意味着在这些城市仅有一套住房的购房者符合当地首套住房标准,能够被纳入此次调整范畴。

“在调降108个基点后,每个月可以少还2000元左右,还是能减轻一部分压力。”和玮表示,节省下来的利息将用于日常消费。

事实上,和玮的情况不仅属于“二套转首套”,同时也符合固定利率转浮动利率的情况。和玮告诉银柿财经,他的这套房购于2019年6月,由于此前并未选择将房贷利率定价基准转换为LPR加点,因此多年来一直按照5.88%的固定利率进行还款,也错失了几次调降的机会。

央行数据显示,5年期及以上LPR自发布以来曾经历过7次调降,目前已从2019年8月20日的4.85%降至4.2%。

提前还贷热有望“退潮”

从7月14日央行表态支持和鼓励存量房贷利率下调,到9月25日的正式落地实施,这一速度甚至超出了很多从业人员的预料。不过从政策出台的节奏来看,不管是一线城市带头落实“认房不认贷”,还是国有行和股份行年内第二次下调挂牌存款利率,其实都在为存量房贷利率调整铺路。

存量房贷利率政策出台的初衷一方面是为了降低居民的负债成本,另一方面则是为了缓解去年下半年以来的提前还贷热现象。花旗集团大中华区首席经济学家余向荣曾公开表示,出现“提前还贷潮”是因为存量房贷利率普遍较高。如果居民对房价预期出现变化,在信心不足的情况下,提前还房贷是非常自然的选择。

银柿财经在采访中了解到,此次存量房贷利率的调整的确缓解了借款人提前还贷的需求。安然坦言,“其实之前考虑过做抵押贷或是公积金贷款,但这两个选择的前提都要先还掉全部本金,对我来说还是有些困难。”而在此番利率调整后,安然表示,“后面应该不会再做类似打算了。”

日前,央行有关部门负责人在接受采访时指出,目前提前还贷情况已经有所减少,预期得到实质性改善,这将有利于优化居民资产负债结构,增强消费能力和消费信心。也有一些银行个贷中心的工作人员表示,提前还贷排队现象已得到缓解,在存量房贷利率调整政策明确后,一些借款人取消了提前还贷申请。

平安证券研报认为,随着此次存量按揭利率的调整,绝大部分房贷持有者均将受益,缓解自身现金流压力。此外,按照央行8月31日对于首付比例调整的要求,尤其是二套房首付比例大幅降低,叠加各地包括“认房不认贷”以及限购政策的放松,居民购房需求也有望进一步释放。

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/242019.html