最近,猫姐听说了一件很有意思的事。

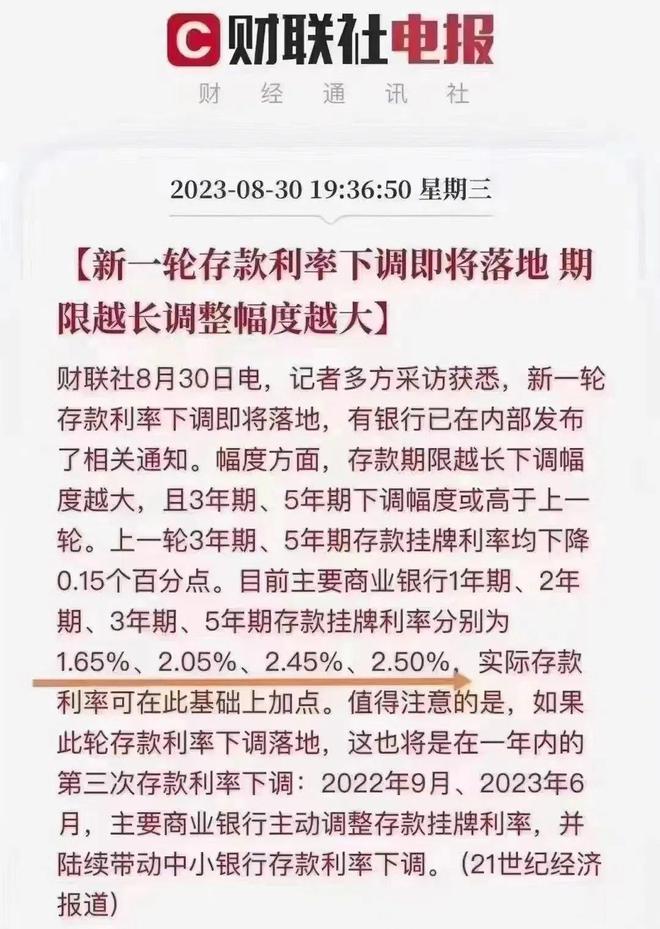

大家都知道,前段时间,为了降大家的房贷利率,存款利率也降了。

调完之后,商业银行的存款利率,那真是要多低有多低。

用一句话来总结就是:

一年3个点,你都不给我!

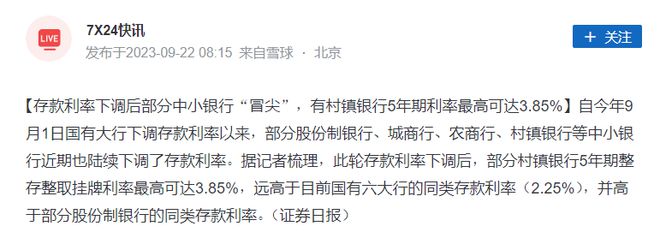

国有六大行、股份制银行存款利率低空飞行,中小银行的存款利率则开始“冒尖”。

看,一些村镇银行5年期的存款利率,最高可以到3.85%,是不是很心动?!

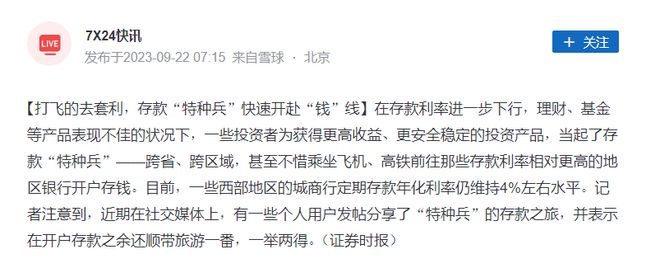

于是,存款“特种兵”,诞生了!

一些人,不惜跨省、跨区域甚至坐飞机、高铁,去那些存款利率相对更高的地区银行开户存钱,美其名曰:打飞的去套利。

至于说对这种行为怎么看,评论区其实已经是大家的嘴替:

千言万语总结成一句话:

还记得大明湖畔的河南村镇银行吗?

为了一点利息,可别把本金蚀进去!

当然,不是所有村镇银行都会变成河南村镇银行,但在一个不确定的年代,中小银行,总归是没有大行那么令人放心。

这也让猫姐更加好奇,中小银行们的真实情况,到底是怎么样?

话不多说,直接开扒!

照例,我们还是先来看看中小银行们的经营业绩。

22家银行,有4家营收出现了负增长,剩下的增长率也基本在10%以内。

和大多数行业一样,银行也面临着营收增长乏力的困境。

但,还是那句话不管大家赚不赚钱,银行反正是要赚的。

22家中小银行,净利润的增长依然强劲,平均净利润更是高达41%。

果然,没有什么生意,能比钱生钱更赚。

唯二两家净利润出现负增长的银行,一家是贵阳银行,另一家是郑州银行,值得关注。

银行这门生意,说到底其实就两样:存款+贷款。

今年上半年,中国老百姓依然疯狂青睐于存钱,带来的就算银行存款余额的继续增长。

同时,银行放贷,也很努力了。猫姐就每天都能够接到银行放贷的骚扰询问电话,不知道大家是不是一样?

但存款的人太多,贷款的利率又在下行,银行的压力就来了。

看,银行的净利差,一直在走低。

除了少数还能维持在2%以上,最低的厦门银行和西安银行都去到1.28%和1.37%了,压力不小。

这也是为什么银行要降低存款利率的原因——

一个是为了刺激消费;

一个是大家再这么疯狂存下去,银行也受不了。

一句话总结:

银行的生意,没有以前那么好做了。

但,今时今日,又有哪门生意是好做的呢?!

了解完银行虽然有压力但依然很赚钱之后,大家可以稍稍放心了。

接下来我们再来看下,大家都很关注的资产质量的问题——不良率。

22家中小银行,不良贷款的总额1723亿,平均每家78亿。

虽然平均不良率只有1.14%,但78亿,也不是小数目了。

当中有少数几家比较高的,比如青农商行、郑州银行、兰州银行,值得重点关注。

最后,照例也要看下涉房贷款的情况。

之前猫姐写过12家大行的涉房贷款情况,占比基本在25%-30%之间。

中小银行,涉房贷款的规模没有那么大,但总体也在15%-25%之间,并不算少。

尤其,房地产公司贷款的不良率,依然吓人。

个人住房贷款的不良率,则相对还好,基本都控制在0.5%以内,证明房贷依然是银行最优质的贷款资产。

当然,也有个别值得警惕的,比如郑州银行、渝农商行。

郑州银行的个人住房贷款不良率为什么会这么高,懂得都懂。

而虽然个人住房贷款的资产质量相对尚可,但还是那个情况:

大家非但不买房了,还提前还贷,不少中小银行的个人住房贷款余额,也都是减少的。

这也是为什么南京银行给员工开展“如何说服计划提前还贷客户将资金用于投资理财”。

你会为了高利率把钱存在中小银行吗?关注说财猫,评论区聊聊吧!

扫下方二维码,备注“说财猫”,拉你进群畅聊~

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/242002.html