高情商:如何说服客户投资理财?

低情商:怎么让客户成为韭菜!

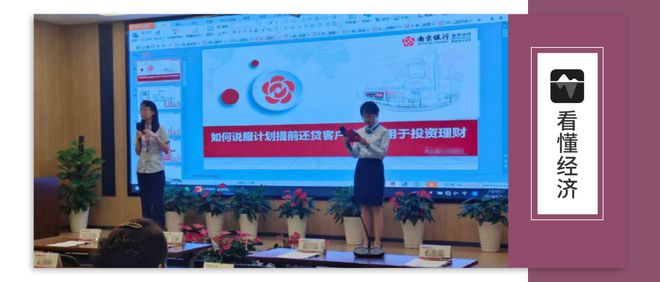

近日,一张疑似南京银行南京分行内部培训的图片在网上流传,这张图片中PPT展示的标题为“如何说服计划提前还贷客户资金用于投资理财”,右上方还有“南京银行南京分行”字样。

这一事件引发了很多人的关注和质疑,认为南京银行南京分行的内部培训内容不符合金融行业的职业道德和风险管理原则,甚至涉嫌诱导客户违规操作。

不妨大胆猜测,此举或是银行的一鱼两吃之计。从理论上来讲,既可以减少提前还贷的损失,又可以增加理财产品的销售额。一是“卡”住了用户提前还款的动作,保证利息收入;二是这部分资金投向理财市场,拉新用户抢占理财市场的同时,提高非息收入。

当前商业银行诸多阻力,负债端面临着净息差的压力、收入的压力、盈利的压力,而资产端则是存在有效需求不足的问题,面临投放的压力。按揭贷款作为优质资产,在商业银行零售资产中较为稳定,零售端的收入来源相当比例依靠按揭贷款。

据数据,42家A股上市银行6月末个人住房贷款余额为35.31万亿元,较年初减少1267亿元,降幅为0.36%。从上述银行披露的2023年上半年数据看,有24家银行的个人住房贷款余额出现不同程度地下滑。具体到南京银行,半年报显示,该行的住房抵押贷款余额为772.86亿元,较上年末减少41.36亿元,降幅为5.08%。

同时,据2023年中报,南京银行实现营收243.04亿元,同比增加7.72亿元,同比上升 3.28%,其中,利息净收入136.24亿元,同比增加0.83亿元,同比上升0.62%, 在营业收入中占比56.06%,同比下降1.48个百分点;非利息净收入106.80亿 元,同比增加6.88亿元,同比上升6.89%,在营业收入中占比43.94%,同比上升 1.48个百分点。其中,营收增速较一季度放缓,压力主要来自利息收入放缓;虽然非息收入增速略有提升,但公司总体盈利能力略降。

再看,南京银行旗下的子公司南银理财,注册资本20亿元。截至报告期末,南银理财的理财产品规模近3500亿元。2023年上半年,南银理财营业收入4.97亿元,同比下降29.36%;净利润2.74亿元,同比下35.31%。其中,南银理财的理财产品以固定收益类为主,占比达98.8%,权益类和混合类占比较低。多只混合类公募理财产品最新净值低于1元,受到了市场的关注。

有银行业内人士表示,客户选择提前还房贷是出于自身理性考虑,原因是其认为目前投资回报率比较低,有闲钱的话,不如提前还贷减少利息支出,银行这种引导用户放弃提前还款,而去转买理财的行为,显然不是从客户第一角度出发,而是从机构本位角度出发。

对于南京银行南京分行内部培训事件,您怎么看?欢迎在评论区下方留言~

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/241913.html