9月25日早间,紫光股份股价开盘后下跌,盘中最大跌幅超过7%。截至早间收盘,紫光股份股价报23.45元/股,跌幅6.94%。

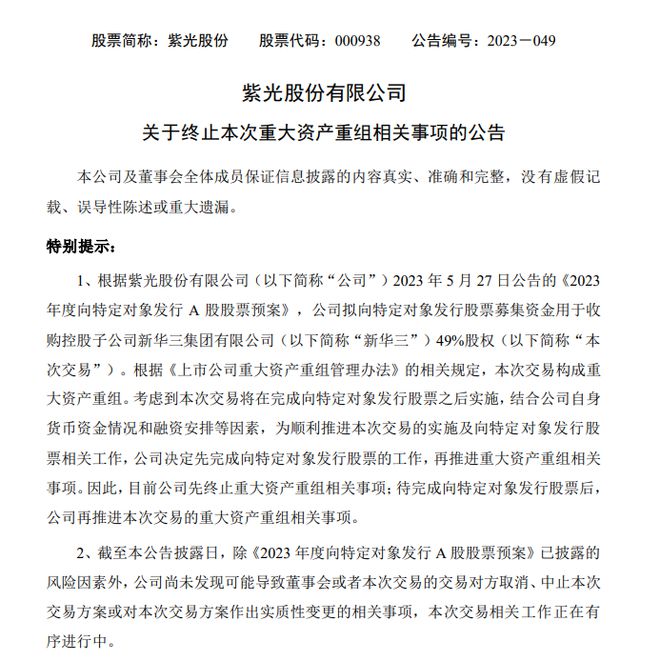

消息面上,紫光股份于25日公布了一份名为《关于终止本次重大资产重组相关事项》的公告,主要针对于紫光股份对于子公司新华三集团有限公司的收购事宜。其中一句“因此,目前公司先终止重大资产重组相关事项;待完成向特定对象发行股票后,公司再推进本次交易的重大资产重组相关事项。”引发市场热议。

对于上述公告中“终止”的用词,不少投资人担心,在向特定对象发行完股票之后,紫光股份是否还会继续推进新华三的收购。也有投资人质疑,对于推进重大资产重组相关事项的用词似乎不应该是“终止”而应该是“中止”。

第一财经记者25日就上述质疑以投资人身份致电紫光股份,公司董办工作人员向记者明确,公司将会先完成向特定对象发行股票的工作,再推进重大资产重组。对于资产重组推进的事宜是“完全可以确定的”。

今年5月,紫光股份再次向新华三抛出“绣球”,拟收购新华三49%股权,标的资产作价35亿美元,约合人民币近247亿元。按照紫光股份公布的最新财报,紫光股份当前已经通过紫光国际持有新华三51%股权。也就是说如果上述交易完成,紫光股份将间接控制新华三100%股权。

根据公告紫光股份此前的公告,对于新华三股权的收购交易工作正在有序进行中,不过截至8月24日,收购交易所涉及的审计、评估工作尚未完成。

今年5月27日,紫光股份发布定增预案,拟向不超过35名特定对象发行不超过7.15亿股股份,募集资金不超过120亿元,募资净额将全部用于公司收购新华三49%股权。

在2023年半年报中,紫光股份披露了新华三的业绩。新华三2023年上半年实现营业收入249.91亿元,同比增长4.87%;实现净利润18.23亿元,同比增长2.62%。上半年新华三国内企业业务营业收入为186.61亿元。国内运营商业务营业收入为52.36亿元,同比增长30.79%。新华三国际业务营业收入为10.94亿元,同比增长20.94%。此外,2023年1至7月,新华三新签订单同比增长超过50%;其中人工智能相关新签订单同比增长超过950%。

根据IDC、Gartner等调研机构的统计数据,2020年至2022年,新华三在中国企业网路由器市场份额分别为30.8%、31.3%、31.8%,保持市场份额第二。同期,新华三在中国以太网交换机市场份额分别为35.0%、35.2%、33.8%,保持市场份额第二;在中国企业级WLAN市场份额分别为31.3%、28.4%、28.0%,连续十四年保持市场份额第一。

今年一季度,紫光股份的资产减值损失达1.26亿元,较上年同期增长90.45%,大幅增长原因主要系新华三的计提存货跌价准备增加。半年报数据也显示,2023年1-6月累计计提金额约为人民币3.37亿元。

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/241258.html