今天跟大家很认真地说个身边事,希望所有人看完后能都重视起来。

昨晚一位国内朋友打电话给我,说是家里出了事,想找我借点钱。

当时我有些不解。毕竟外人看来,她老公年薪不菲,上海有房有车,孩子健康活泼。

妥妥的人生赢家,为啥会沦落到卑微借钱的地步?

细问才知道,原来年初她老公因为不满公司调岗降薪,辞职了。本以为凭借这几年的存款,可以顺利度过待业期。

但现实却给了他们当头一棒。

先是理财项目亏掉了一大笔钱,存款差点见底。加上大环境不好,35岁以后工作难找,要么薪资待遇差,要么简历石沉大海。

屋漏偏逢连夜雨,上个月她的母亲还被查出恶性肿瘤,癌细胞已经扩散,病情危急,手术费就要25万,还没算后续的治疗费。

这么大一笔钱,从哪出?

孩子马上读小学,学区房不可能卖,小两口只能 先卖车,东拼西凑 地借钱。

电话那头,她哭着说:“我妈等着钱救命,有时真想不顾一切卖房,但我老公不同意,说还背着债,孩子以后的路会很难很难......”

说实话,我很能理解她的心情。

人到中年,一头是怀胎十月的孩子,一头是生养自己的父母。光是想想要在两者之间做一个选择,就是撕心裂肺的疼。

但我们也不得不承认,在“老人和小家之间怎么选”这个世界难题上,大多数人应该都会选择后者。

孩子患病,家长大多会砸锅卖铁、不惜一切,而年迈父母患病,成年子女首先权衡的是钱,是现有生活是否会受影响。

因为当上有老、下有小时,“救不救”不只是良心问题,还是一个有限资源的可持续分配问题。

毕竟一旦进到医院,哪怕是中等以上的家庭,都难免愁眉苦脸。更别说绝大多数的普通家庭,不仅要掏空全部财产才有可能换回来一条生命,甚至还会人财两空。

最后活着的人就要长期负债,承受居无定所,艰难度日的绝望。

所以更让人悲伤的是:有些父母生病,为了不拖累子女,甚至会心甘情愿放弃生命。

不久前有一条新闻,安徽六安,一对老夫妻先后患上重病。

老太太是原发性骨髓纤维化,不治疗的话,可能只能再多活5年;老先生是急性肾脏综合征,极有可能转为尿毒症,治疗费不菲。

一个寒冷的夜晚,老先生找借口支开儿子,给老伴打了个电话,他只穿一件单薄的羽绒服,只身走进茫茫黑夜。

而接到电话的老伴,连秋衣秋裤都来不及换,趿着棉拖就追了出去。

两人会面后,一起上了一辆出租车,手机全部关机。

车子开到新安大桥,两人下车,互相搀扶着走过清冷的十字路口,街角的监控,拍下了他们在人世间最后的影像。

冬天的淠河有多冷?

水温接近冰点,水深达5米,一眼望去,仿佛一张密不透风的网。而就是这张网,成为最后发现两位老人尸体的地方。

他们一辈子辛苦劳碌,给儿子攒钱在市区买房买车,应该是乐观坚强的人。

不敢想,到底是怎样的无奈?让两位历经人生风雨的老人,不留任何后路,决绝赴死。

一夜之间失去双亲,悲痛欲绝的儿子后来才知道,原来父亲转到肾内科那天,就曾说过真相:“我不怕死,就怕连累你们。”

哀哀父母,生我劬劳。孩子需要时,劳作、奔波、奉献所有;当自己成为累赘时,心甘情愿,无声坠落。

同样为人子女,写到这里,我已忍不住鼻头泛酸。前面说老人和小家之间,大多数人都会选后者,锥心之痛,也属无奈。

但真正的绝望,不是做一个选择,而是没有选择。

毕竟这治病太贵了。拿常见的癌症来说,一天一万的ICU病房、一次6千的全身PET-CT、一支900块的化疗药...

住院费、营养费、护理费、设备使用费等,随便一圈下来就得几十上百万,抵得上小地方一套房。

试想,一旦年幼的孩子患病,即使我们倾尽全力,手上的钱真的够吗?

不久前还有一则新闻,内蒙古,8岁女孩小多确诊为神经母细胞瘤, 最恐怖的儿童癌王 。

孩子才8岁,怎么忍心就这么没了?

为了给孩子治病,小多父母卖掉了家里唯一的房子,借遍亲朋好友, 前后累计已经花费100多万。

小多爸爸是一名煤矿工人,为了挣更多钱 来救女儿,他全年无休,一个大男人瘦得连100斤都不到。

然而,整个家庭倾尽所有,钱还是不够。

现在靶向药免疫治疗还剩5轮,后续治疗最少还要180万,每次住院25万左右。

镜头面前,一夜白头的小多妈妈眼含泪光,哽咽道:“孩子受罪,这个时候拿不出钱,做父母的心里太愧疚了。”

看着日渐消瘦憔悴的小多,爸爸自责又内疚:“如果孩子出生在一个富裕的家庭,那该多好。”

都说医院是最烧钱的地方,不仅是花钱如流水,简直是洪水!

你看,养一个孩子,生场大病足以让家庭陷入绝境,简直就是真实版的“一人重病,全家沦陷”。

如果是两个孩子,患重疾的概率 直接 变成2倍。

不要觉得这和你无关。

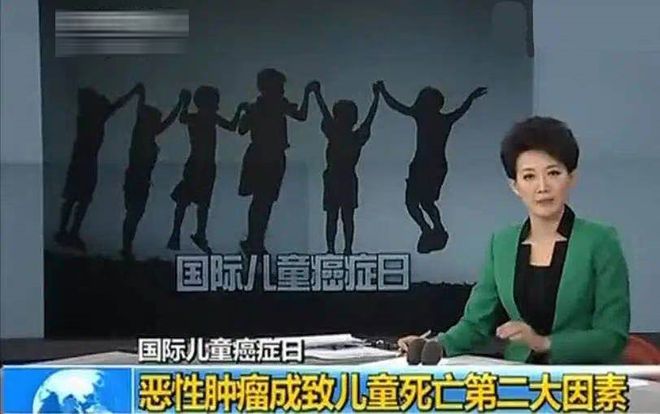

据世卫组织资料显示,恶性肿瘤已成为中国儿童第二大死因。

每年新增儿童癌症患者近4万,平均400个孩子里就有一个。同时,每年因癌症去世的孩子 超过1万名。

以上是整体数据,对个人而言,就是0%和100%的区别。

估计说到这儿,有人会觉得太矫情,真遇上大病还有社保报销,哪有这么惨?

针对这些人,我只能说,你们太天真了。

医保报销是有范围的。

感冒发烧等小病小痛还好,遇到癌症这样的大病,医保也只是杯水车薪,不能帮我们快速灭火。

拿药品来说,全国19万种药品中,能报销的药只有2800种, 占比仅1.7% , 也就是下面这万绿丛中一点红。

其他的,连癌症治疗中经常会用到的进口药和器材都报不了。

所以,只有亲身经历的人才知道,大部分家庭的收入,根本难以承受一场大病带来的经 济损失。

疫情三年见证过太多悲剧,我也经常劝身边的人要尽早做好保障,但很多人还是心存侥幸。

今天橙子再次很认真地劝大家:

如果你还没有积累足够的财产,或者在房贷等家庭负担下,不能承受上百万的医疗费。那在此之前,还是有必要占用一点点现金流,先买份保险。

一旦意外砸下来,保险理赔的钱,能够让自己和家人获得较高的经济补偿,保障有充足的医疗费。

万一疾病突至,你不必时刻注意银行卡上的数字;

不必眼睁睁地看着亲人四处求人;不必失去苦苦打拼才拥有的财富;

更不必面对年幼的孩子心疼自责;不必让年老生病的父母做金钱与生命的选择题。

千言万语,保险所保护的,是你的钱、你现在拥有的资产和你的生活状态。

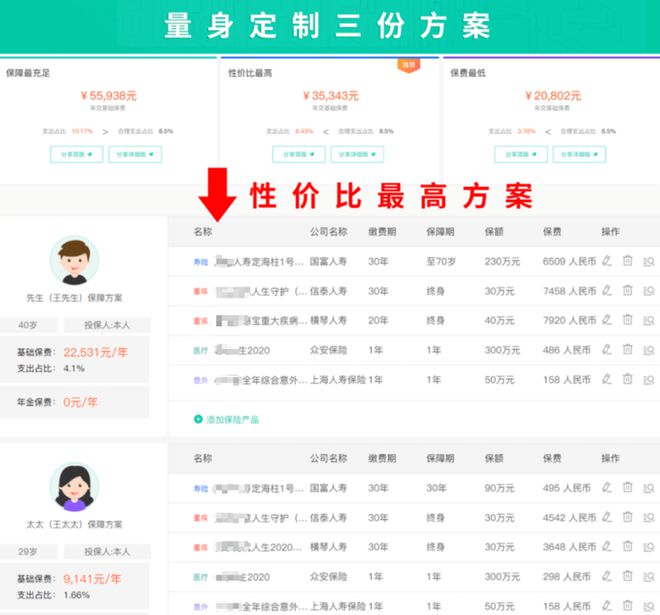

就像我私下整理的看病不花一分钱配置思路:

支出项:

大病治疗费用:约80万

病后家庭收入损失:50万/年 *2=100万

收入项:

社保报销:15万

商保赔付:165万

假设孩子一场大病花费80万,经过医保报销和医疗重疾险赔付后, 没 花一分钱。

剩余100万拿来补偿患病后2年家庭收入损失,生场病也没影响全家人正常生活。

看到这儿可能有人会问:为什么橙子你知道这么多?

因为我曾花2个月时间去研究各种保险,找了不同保险公司的业务员, 但很容易看出他们都是在推销说服我。

如果有一家平台,能够站在坑人产品的对立面,把行业黑幕、保险漏洞,研究的清清楚楚,对我们的帮助将非常大。

在推荐水星保之前,我先是偷偷做了个测试,让我的一个姐妹抱着试一试的心理,给孩子投保的保单拍照发过去,让对方帮忙检查。

没想到真有问题。他们从保单收益过低,保障条款有猫腻上指出了问题,最后帮我姐妹做了最优化退保处理。

为了查漏补缺,姐妹还专门去体验了他们的保障规划服务,说感觉超乎预期!

他们的服务可以根据每个家庭的财务情况、保障需求,个性化定制保障方案。

对,你没看错,是真正的1对1做方案,而不是机械复制。

为此她还专门记了十几页的学习笔记,方案非常专业细致。

一套规划流程体验下来,不仅对自己家庭的保障规划更清晰,还能根据最优产品组合省下一大笔保费。

看到这些,我也总算是打消了顾虑,放心给大家推荐:存在家庭风险短板的家长,都可以去水星专业保障平台报名体验:

他们真的不为任何一家保险公司做广告,只站在你的角度量身定制最适合的家庭保障方案,比传统机构节约60%-70%费用。

①如果你还没有保险,可以根据计算的保额来匹配家庭风险缺口,能清楚知道应该买什么险种,以及去买多少额度才能解决家庭的问题,以及花多少钱才合理。

②如果已经买了保险,规划师也会将你的已有保单做排查分析,一张张讲解你买的保险值不值,方便及时退保止损。

为帮助更多朋友用专业水平做好保障规划, 为此我再次争取了200个专属规划名额,原价699元现在免费给到大家体验一次!

真心值得信任才会推荐这么多次, 平时咨询他们都是要收费的,机会难得!

这也意味着适合我们的很多高性价比产品或将不复存在,大家可别错过机会了!

所以真心希望每位家长朋友都能去体验这服务,赶在下架前, 为孩子和家人做一份完整的保障规划,及时买到合适的产品。

2023年,做一份完整的保障规划,事关孩子的成长与未来,事关自己和家人生命最后的尊严,不仅是远见,更是对自己和家人的负责!

名额很快就会被抢光,抢到赚到!橙子第8次送专属名额,福利限前200名,手慢无!报名如下:

说说咱家娃9月粉丝福利

即可

即可领橙子福利,前200名专享

最后,再给所有人都提个醒,孩子生命只有一次,不要等灾难发生后才想起救命稻草。

免费名额是特别为大家提供的,只有200个,预约完就恢复原价,手快有!手慢无!

另外,前200位报名成功的小伙伴,还可以获得2份额外超值福利!

②免费获得全网首发《家庭保障地图4.0》一份!

新版地图只送不卖,包含30个模块、106张图表和850个知识点,干货十足一看就懂。

橙子9月送粉丝福利

前200名专享!把握机会!

扫码即可领取上述两份额外福利

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/240937.html