美国今年的预算赤字将远超去年。考虑到联邦债务水平,利率是一个重大问题,最近几个月显著上升。美国正面临与人口老龄化相关的长期财政挑战,需要政府增加税收和削减支出。但我们无需过分担忧。今年赤字的增加并非因政府支出突然激增,而主要是反映了政府收入从去年异常高的水平下降。至于利率,现在了解最近的升息是否会持续,以及其原因还为时尚早。如果最近的利率上升只是暂时的,或者反映了国内生产总值增长的预期增加,那么它将不会对联邦债务的可持续性产生影响。

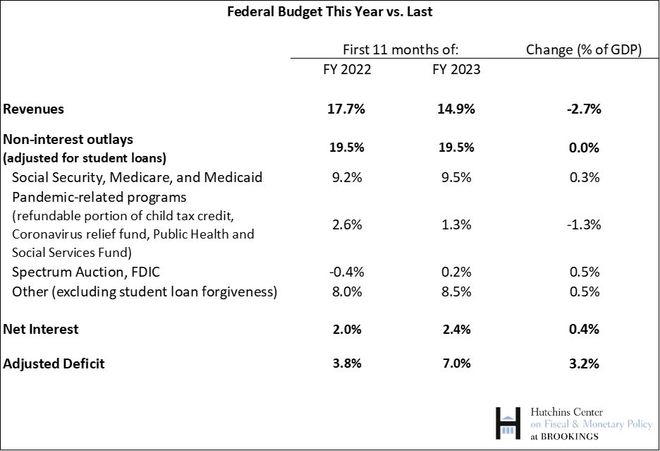

2023财年前11个月的赤字为1.5万亿美元,比去年增加了6000亿美元。赤字占国内生产总值的比例从2022年前11个月的约3.8%上升到今年的5.7%。通过将赤字占国内生产总值的比例与衡量国家融资能力的指标进行比较,可以更全面地评估赤字情况,并对通货膨胀进行调整。

要对今年的赤字和去年的赤字进行有意义的比较,我们需要考虑拜登总统的学生贷款豁免计划的兴衰。2022年9月,国会预算办公室调整了对2022财年联邦支出的估算,以反映该计划免除贷款的成本。然后,最高法院裁定该计划违宪。因此,到了2023年8月,CBO记录了2023财年支出的减少,实际上推翻了先前的核算。这些支出的减少大幅削减了今年的赤字。如果不考虑支出的减少,2023财年前11个月的赤字实际上占国内生产总值的7%,几乎是2022财年同期的两倍。

今年赤字增加的原因是什么?

根据下表的数据,赤字的增加主要原因是2023财政年度的收入低于2022财政年度。非利息支出在国内生产总值中所占的份额净额保持不变,而利息成本则有所增加。我们将逐一讨论这些因素。

今年与去年的联邦预算

收入减少

2023财政年度前11个月的收入占GDP的比重比去年同期下降了2.7个百分点。尽管目前还没有数据来分析这个下降的原因,但以下因素可能是其中最为重要的:

由于股市表现不佳,资本收益低于去年。

去年的税收收入高于正常水平,这是因为税级的通货膨胀指数化滞后。

员工留任抵免额度的使用率出乎意料地高,这可能涉及到欺诈行为。

由于恶劣天气的影响,大多数加州居民和企业的报税时间被延长至10月16日,否则应在2023年1月至9月期间缴纳税款。

此外,也有可能是由于利率过高,人们选择尽量减少预估税款的支付。

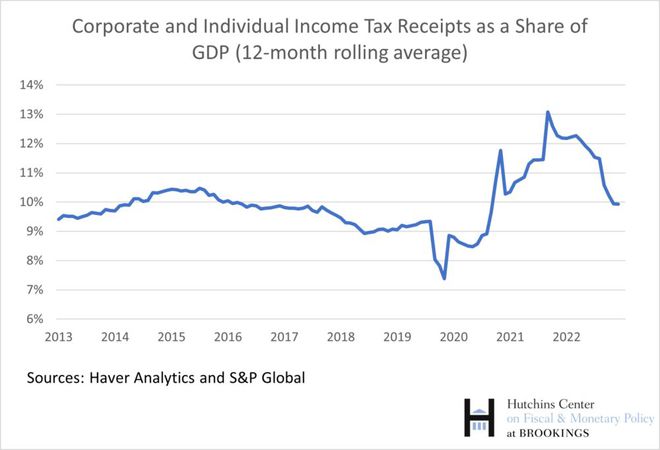

前两个因素解释了为什么今年的税收收入比去年异常高的水平有所下降。下图显示了截至2023年7月的个人和企业所得税收入占GDP的比重。2023年的税收收入与长期平均水平基本一致,而2021年和2022年的税收收入才是不寻常的。

企业和个人所得税收入占 GDP 的比例

此外,近期的一些疲软将在 10 月份加州纳税延期到期时得到弥补。美国国税局还宣布暂停支付员工保留信贷,因为许多索赔似乎具有欺诈性。无论如何,这项抵免是一项一次性的大流行计划,对 2021 年之后的纳税义务没有影响,因此它不会在很长时间内成为疲软的根源。

另外,近期的部分疲软申请将在10月份得到补偿,届时加利福尼亚州的报税延期将提前。美国国税局还宣布暂停支付员工留用信贷,因为许多似乎都是欺诈性的总之,该抵免是一个一次性的疫情补偿计划,对2021年以后的纳税义务没有影响,因此在更长的时段,它不会成为疲软的根源。

非利息支出

2023 财政年度前 11 个月的非利息支出占 GDP 的比重与 2022 财政年度的水平持平。但是,鉴于一些大流行病时期的支出--尤其是扩大的儿童税收抵免--已于 2022 年结束,为什么支出没有下降呢?

如上表所示,与大流行病相关的项目支出确实有所下降,支出占 GDP 的比例减少了 1.3 个百分点。然而,这一下降被其他支出的增加所抵消。

社会保障、医疗保险和医疗补助计划的支出在国内生产总值中所占的份额有所上升,这反映了婴儿潮一代的不断退休以及大流行病期间医疗保险预付款的回收减少。(有关通货膨胀对支出占 GDP 比重的影响的讨论,请参见下面的方框)。但其他支出的增幅更大。其中大部分增长是临时性或一次性的,包括与 2023 年春季银行倒闭有关的联邦存款保险公司支出的增加、频谱拍卖收益的减少,以及上文讨论的雇员留任税收抵免导致的支出增加。

债务利息

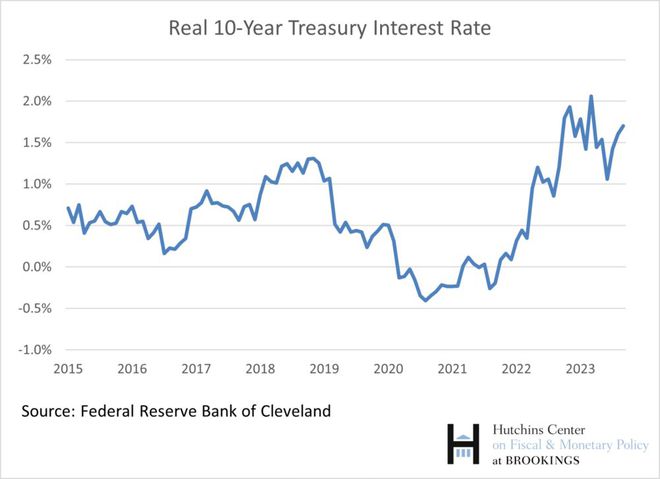

净利息支出在GDP中的占比微扬0.4个百分点,这实质反应了债务利率的逐步攀升。若这些偏高的利率是由于通货膨胀所致,如我们稍后详述的,它们无疑会放大赤字,但赤字的扩大并不直接导向债务与GDP比重的增长。

最近实际利率的上升对联邦债务轨迹意味着什么?

近期我们观察到实际利率的急速走高。来自克利夫兰联邦储备银行的权威数据揭示,9月份的10年期国债实际利率攀升至1.7%,显著超越了近期水平。

这难道预兆着低利率的黄金时代已告一段落,进而我们需更加重视联邦债务的隐忧?也许,但毕竟现阶段断言还显得稍嫌草率。

首先在这特殊的大流行病后经济背景中,判断这批相对偏高的实际利率能否持续仍是未知之数。其次,实际利率上涨的真正原因也至关重要。若是因为生产率的积极提升,如人工智能带来的积极推动,那这种趋势对于财政前景来说基本上是中性的。但如果涨势源于对财政道路的深化疑虑或是信誉评级机构对美国债务的评级调整,那我们可能认为近期的利率走高标志着某种转折。

然而,值得注意的是CBO长期以来都持续预测实际利率会渐进上升。例如,他们在今年夏日发布的经济预测中,预期到了2025年,随着通胀率回归大流行前的稳定,10年期国债的实际利率将接近1.6%——与克利夫兰联储的近期数据相当接近。这意味着,即便利率持续走高,对于CBO的长线预算预测的冲击也算是相对有限。而众多预算分析师多数时候依赖这些预测,这些数据也在暗示我们可能正行走在一个不可维续的轨迹之上。

当然,对于那批相信利率上升速度将低于CBO预测并因此对财政道路抱持更加乐观看法的投资者,近期的利率涨势可能令他们倍感压力。但要坚决认为财政前景由于利率上升而发生重大变革,仍是充满了未知。

较高的通货膨胀如何影响预算?

部分评论者指出,通货膨胀或许是加大赤字的推手。尽管通胀的确推高了赤字的美元计值,但它实际上降低了债务与GDP的比例,这实质上是我们评估财政可持续性的核心指标。换句话说,高通胀在某种程度上对联邦预算来说确实有益。

要深究其背后的逻辑,我们还需进一步剖析。债务与GDP的比率在年度间的变化,等同于基本赤字加上债务与GDP比率与名义利率和GDP名义增长率之间的差异的乘积。

通胀的角色在哪里?首先,它在某种程度上缩小了基本赤字与GDP的比例,由于GDP会随通胀逐渐放大,但并非所有联邦支出都同步上升。比如,医疗保险给医生支付的费用在名义上是稳定的,并不会随通胀逐渐放大。因此,当通胀上升时,上述等式的第一部分会相对缩小。

其次,通胀上升对于联邦债务的实际利息支出影响小于其对名义GDP增长的影响。因为不是所有联邦债务每年都在续期,这意味着在过去,联邦政府已经锁定了一部分较低的利率。随着通胀引发的利率上升,虽然某些新发债务可能需要支付更高的利息,增加了财政压力,但总体上这可能会降低债务与GDP的比例。换言之,如果所有债务都持续滚动,那么由通胀带来的利率上升将不会对债务与GDP比率产生太大的影响,尽管它可能会提高赤字占GDP的比率。

作者简介:路易丝·谢纳,罗伯特·克尔高级经济研究员、 哈钦斯财政和货币政策中心政策总监。

声明:本文观点系作者本人观点,不代表日新说观点,仅供学术探讨。

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/240129.html