本刊特约 | 陈建德

编者按

从中短期来看,在2023年及明年的上半年,由于煤价的下行,将带来火电板块净利润的极大边际改善。长期来看,火电机组的小幅度新增、辅助服务费的征收,以及未来可能的火电的容量电价政策的出台,将一定程度上改变火电企业的净利润变动太大、估值变动太大、股价波动太大的弊端。

2023年以来,两市整体表现较弱,但是火电板块整体表现强于市场总体表现,截至9月12日,同花顺火电行业指数884146收盘于1779.01点,上涨5.93%,明显强于沪深300同期下跌2.87%和中证500下跌1.60%。

火电板块股票价格明显强于两市,主要得益于火电企业2023年的业绩呈现爆发式增长,而业绩增长的原因,主要源于煤炭价格的大幅下降和上网电价的提升等。

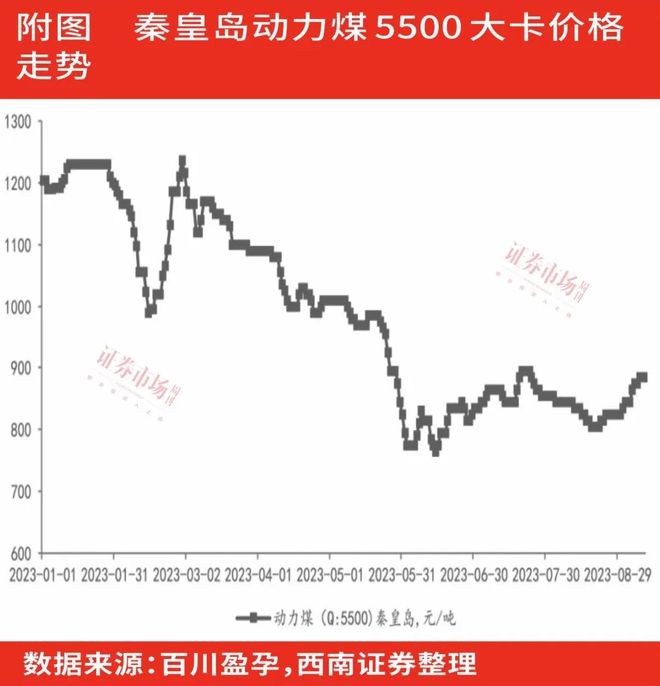

煤炭价格阶段性小幅反弹

不改煤炭中期向下的趋势

整体来看,煤炭现货市场价格稳定下降,煤价价格中枢向合理范围回归,火电成本有望改善。

总结看,煤价下跌主要有四点原因:一是在俄乌冲突爆发后半年左右时间,替代俄罗斯能源的产能逐渐跟上后,能源价格开始从高位回落,煤炭价格也随之回落;二是2021年三季度以后的煤炭紧缺导致部分地区拉闸限电,而后,国家审批煤炭新增产能达数亿吨。后又出台政策增强煤炭增产保供能力。之前新核增的产能陆续投产。煤炭紧张的态势得到缓解;三是在我国的煤炭消耗中,发电大约占到60%,工业等其他行业用煤大概占到40%。因近一两年地产、工业整体偏弱,导致工业用煤的需求量有所下降;四是煤炭进口大量增加。根据国家统计局公布的数据,今年1-7月份我国共进口煤炭2.6亿吨,同比增长88.6%。这有效地使煤价逐渐下降。从去年10月中旬的1400元每吨,逐渐下跌到目前的每吨950元左右,降幅明显。2023年3月份,国务院发布《关于延长煤炭零进口暂定税率实施期限》,自2023年4月1日起至2023年12月31日,继续对煤炭实施税率为零的进口暂定税率。今年3月份,我国从澳洲进口煤炭重新放开,这能够提升我国动力煤的供应格局,进口煤价下跌也会促进国内产地煤价格稳定。

火电企业的用煤包括市场煤和长协煤两种,市场煤的价格随行就市,而长协煤的价格一般在每年的10月前后确定下一年的长协煤的价格。由于各家火电企业其市场煤和长协煤的比例各不一样,那么长协煤比重低的火电企业,2023年的净利润业绩弹性会更高。

依据发改委办公厅2022年10月31日印发的《2023年电煤中长期合同签约履约工作方案通知》,下水煤合同基准价按Q5500动力煤675元/吨执行,相对2022年基准价下调25元/吨,降幅约3.57%。

不过,煤炭价格从年初1200元左右下降到5月底6月初的760元后,自2023年5月底6月初以来,在夏季用电高峰,以及煤矿安全检查、冶金化工等非电用煤有所增加,以及国际油价反弹等因素的综合影响,煤炭价格有所反弹,目前反弹到每吨850元左右。但是中长期看,在前述供给量增加、进口量大幅增加、国际能源价格再难回到2022年高峰的背景下,煤炭价格大幅上涨的可能性与空间均不大,煤炭价格的总体中期趋势仍然向下。

绿电加速扩建

火电是电力保供的“压舱石”

近几年以来,以光伏发电和风力发电为主的绿电装机增长非常迅速,相比之下,火电装机增速低于全社会总体的用电增速。

2023年上半年,全国发电量总计为41679.6万亿千瓦时,同比增长3.8%;其中风力发电量为4246.4亿千瓦时,同比增长16%,占比升至10.19%;光伏发电为1352.7亿千瓦时,增长7.4%,在全国总发电量中占据的市场份额升至3.25%。风电和光伏发电目前的占比已经接近15%,并且还将继续增长。

但是风力发电和光伏发电具有非常明显的波动性,难以提供足够的稳定的、可控的电量。从一天的时间段看,光伏发电的主要出力高峰时段在中午时间段,晚上无法发电;风力发电较集中在傍晚及夜间,白天出力较少。光伏发电和风力发电和正常的社会用电高峰是错开的。从一年的时间段看也有错配,华北、东北及西北等地的用电高峰为夏天和冬天两个季度。但春天和夏天是风力发电的高峰,夏天和秋天是光伏发电的高峰。

所以,仍需要有储能或火力发电,在风力发电和光伏发电量快速下降的时段来补足,以向电网提供稳定的电源。

在全社会用电逐年提升的大背景下,火电投资不足的问题有所显现。2021和2022年,在夏秋两季的用电高峰期,我国多省市出现缺电限电现象。随着绿电的装机发展,同步需要配套建设火电用以调峰。

在2021年三季度部分地区缺电限电后,我国的火电投资增速再次回升。2021年12月,中央经济工作会议指出,“传统能源逐步退出要建立在新能源安全可靠的替代基础上。”2022年9月国家发改委提出2022-2023年火电将新开工1.65亿千瓦。

所以,面对风电和光伏发电装机的快速发展,火电仍将是电力系统稳定调峰的主要手段,是电力保供的“压舱石”。

火电有望实现稳定的利润

逐渐摆脱强周期的特点

在目前的电网价格体系里,上网电价相对固定,而火电的主要成本煤炭价格却具有波动大、强周期的特点。所以,火电企业的盈利能力也很不稳定,煤炭价格大涨时,亏损厉害,在煤炭价格下跌时,盈利改善。

由于火电企业的盈利能力波动过大,所以,二级市场给火电企业定性时,一般按周期股来定性,给的估值水平也比较低。影响火电股业绩主要关注四项指标:煤价、电价、利用小时数、新增装机。

虽然随着火电利用小时数下降,传统的按发电量和电费计算的收入会下降,但是整体净利润不会明显改变,因为降低的部分将转为容量电价收入,火电的估值体系也将发生明显变化。往后,随着辅助服务费和容量电价占比增大,火电业绩受煤价影响将下降,火电盈利稳定性逐渐增强,火电将作为公用事业而非煤炭逆周期投资。

今年5月,国家出台了第三轮输配电价的计算方法,提出以后需要征收系统运行费用,第一条是辅助服务费,目前已经开始征收。今年上半年,电网共征收了278亿元的辅助服务费,其中的254亿元左右给了火电企业,按上半年火电发电量3万亿千瓦·时计算,单就辅助服务费就给火电每度电贡献0.86分。预计后期随着辅助服务费推进的省份逐渐扩容,这方面给火电企业每度电的贡献将逐渐增加。

第三轮输配电价的计算方法中,第二条是抽水蓄能的容量电费开始征收。抽水蓄能是很绿色的蓄能技术,但是建抽水蓄能的水库的地方不容易找、建抽水蓄能水库的建设周期很长、建抽水蓄能水库的投资回报期很长,所以,在绿电快速发展的当下,无法快速通过建抽水蓄能电站来对绿电进行调峰,那就非常需要通过火电来给绿电做调峰。故当下及往后火电对维持电力系统的足额、稳定发电极为重要。因此合理的辅助费用及容量补偿对于维护火电企业的发电积极性非常重要。目前,我国容量补偿机制仅在山东、云南等少数省份运行,给予各类机组一定的容量补偿。未来容量补偿机制大概率全面推开。

未来,在电网的输配电计价中,火电的容量电费也是有可能征收的。如果征收,那又将为火电企业提供稳定的、额外的收入来源。而辅助服务费用和容量电费的征收不受煤炭价格的影响。

所以,中期来讲,火电企业的盈利将在辅助服务费和容量电费收入提高占比的情况下将更为稳定。而盈利的稳定将有助于火电企业的收入预期稳定、二级市场估值的相对稳定,从而在一定程度上改变原来以周期股估值、估值变动太大的弊端。

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/240044.html