国际评级机构,又来搞事情了。

最近一段时间,穆迪对国内房企评级进行批量调整,如果是民营开发商,倒不见得奇怪,但这次调整的名单,“清一色”的央国企代表——

9月21日,穆迪官网显示,针对保利、中海、华润、万科、绿城、金茂、越秀地产、中海宏洋、深业集团等9家房企更新了评级动态。

大部分的展望由“稳定”调整为“负面”或列入负面观察名单。

穆迪作为国际三大评级机构之一,针对企业的评级标准,更侧重于金融风险、资本效益、负债比率、资产流动性等的分析。

穆迪批量调整央国企开发商的展望,意味着什么?

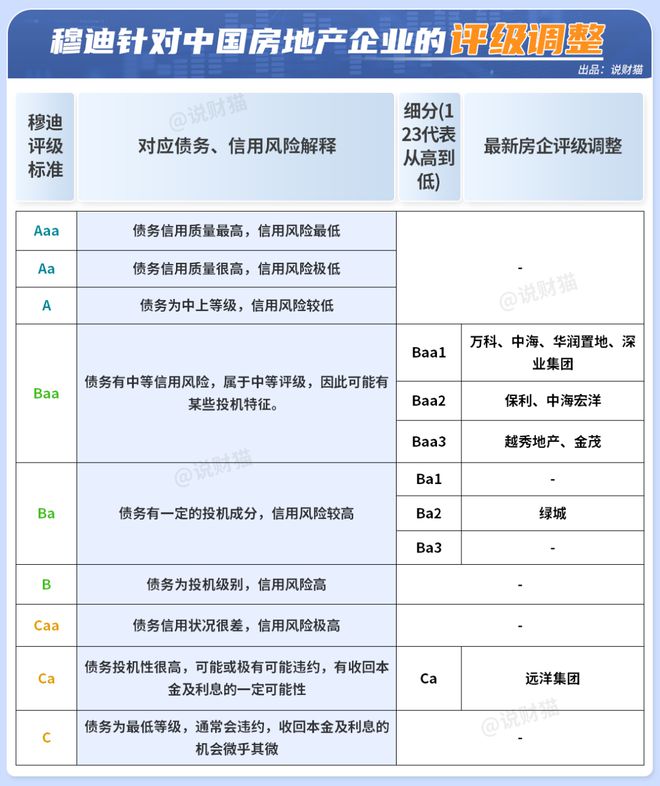

先看看穆迪的评级体系中,上面这些被看作是地产“好学生”的企业,评级都处在什么位置。

很明显,没有房企在A列的,开发商全部都在B列以下,而B级意味着有“中等信用风险,有投机特征”。

评级越低,就越垃圾。

万科、中海、华润、深业集团都处在Baa1级;

保利、中海宏洋为Baa2;越秀地产、金茂处在Baa3级。

而绿城为Ba2级,意味着债务有投机成分,信用风险较高。

更早些时候,穆迪还调整了远洋集团、金辉、中骏、新城的评级及展望。

其中新城为B2级,金辉、中骏则下调至Caa级,意味着债务信用状况很差,风险极高。

远洋集团因出现债务违约,评级降至Ca级,对应着债务投机性很高,有收回本息的一定可能性。

实际上,穆迪在这段时间以来对内房企的评级调整,也反映了它对中国房地产市场的整体看法——

其将中国房地产行业的评级展望从「稳定」下调至「负面」,理由是:虽有政策支持,但经济增长面临挑战,将抑制销售。

穆迪还预计未来6至12个月,中国房地产合同销售额下跌约5%,政府促进房地产购买措施的影响可能短暂且不均衡。

由此可见,国外评级机构并不看好内地房地产市场。

众所周知,房企过去在资本市场发债,投资人会参考评级机构的信用评级做出利率、融资的判断。

自从恒大暴雷之后,穆迪、标普、惠誉等国际机构就纷纷多踩一脚。

即便是在当前史无前例、利好政策密集出台的当下,也依旧看空国内房地产市场。

说白了,就是不想和我们玩了。

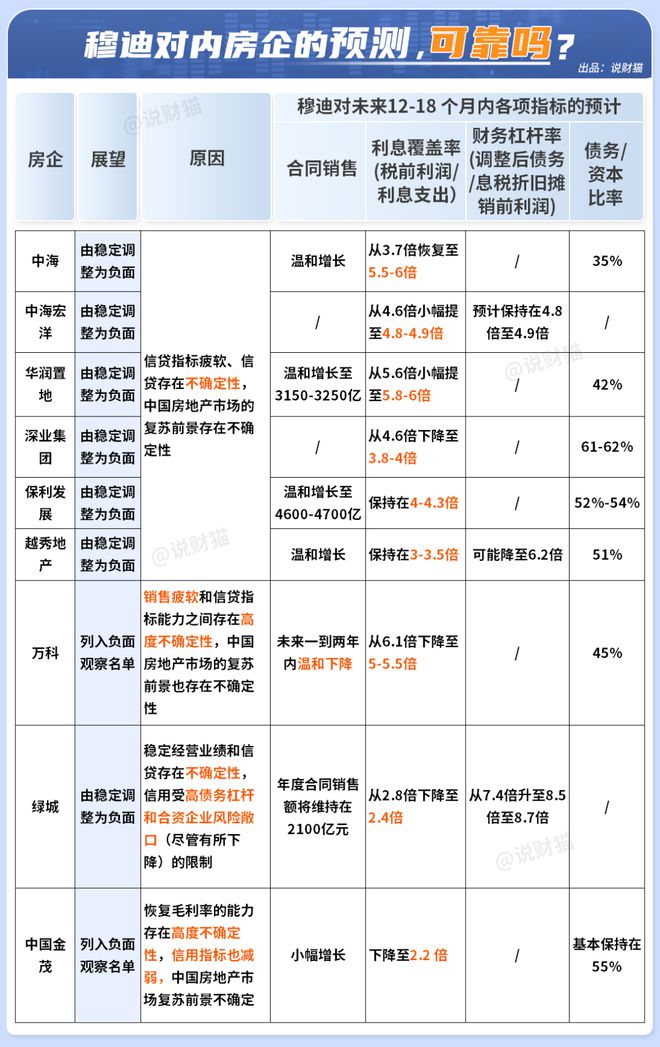

穆迪将保利、中海、华润等列入“负面”清单的理由是什么?

我们看了穆迪的所有研报,原因基本都一致:穆迪不相信政策可以激发国人再次热衷买房。

穆迪称,即便是这些“好学生”,仍存在两大不确定性:信贷、中国房地产的复苏前景。

在预测房企销售额方面,除了万科,穆迪对中海、华润、保利、越秀、绿城、金茂保持增长的期待。

万科则是“未来一到两年内合同销售额温和下降”,且高度不确定性。

可以看到,穆迪十分看重销售额、利息覆盖率、杠杆率、债务/资本比率指标。

实际上,万科、中海、华润、保利、越秀、绿城、深业集团、中海宏洋等的财务指标,相对来说,还是比较健康的。

其中的利息覆盖率,也就是税前利润可以覆盖多少倍的利息支出。

这其实是一个危机提示指标,说明企业是否还有能力支付利息以避免偿债危机,以及是否还有融资能力来扭转困境。

当利息覆盖率低于2.5时,就要引起警惕。

上表可以看出,穆迪预计未来一年内,金茂、绿城的利息覆盖率将会下降至2.5倍以下。

按照穆迪的看法,金茂、绿城未来发展面临挑战,值得关注。

问题是,评级机构会不会被打脸?

如今的楼市,已经重新上路了。

在一线城市松绑、降利率、降首付等的利好政策下,楼市的宽松程度堪比08年底,唯一的不同是,房企死了一半,楼市供需发生重大转变。

人们对当下房地产市场的看法和态度,是很极端的。

没有统一的市场认知,也就很难形成发展的共识。

是抱团向上,还是抱团下沉?

关注说财猫~

— 往期推荐阅读 —

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/239538.html