文/《清华金融评论》内容总监丁开艳

自7月24日政治局会议以来,中央和地方及时出台一系列“稳增长”政策措施,稳增长、提信心、防风险,随着稳增长“组合拳”政策落地,陆续公布的8月份经济数据呈现出企稳态势,包括工业生产、进出口、消费、投资等多项指标明显改善。系列“组合拳”后,经济增长动能是否已触底反弹?看似企稳的状态是否可持续?下一阶段政策还会有哪些空间?

8月经济数据强于预期

随着8月份系列稳增长“组合拳”政策细则落地,8月大多数经济活动均有所改善,其中工业生产、社会消费品零售、投资和进出口明显强于市场预期。

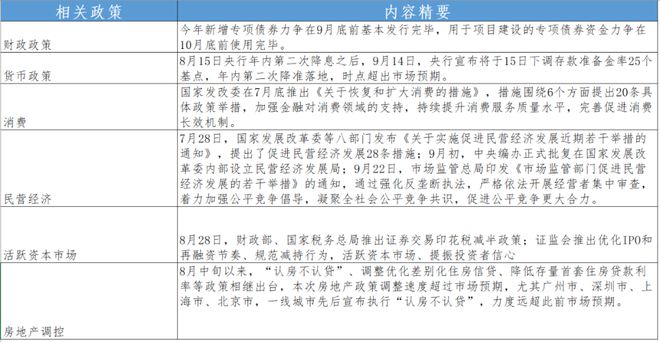

表1:近期稳增长系列政策

数据来源:根据公开资料整理

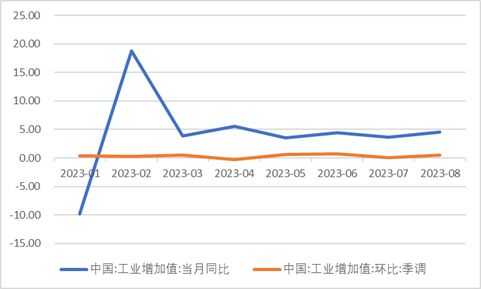

工业生产方面,8月工业增加值同比增长4.5%,较7月加快0.8个百分点,服务业生产指数同比增长6.8%,较7月加快1.1个百分点。

图1:2023年1—8月工业增加值变化

数据来源:Wind,国家统计局

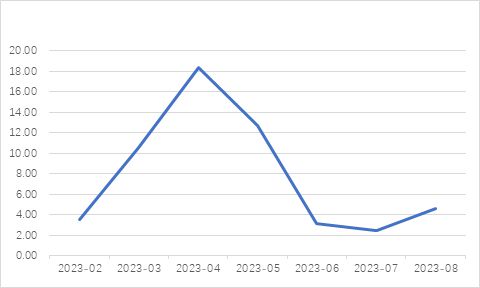

消费方面,8月社会消费品零售同比增长4.6%,较7月加快2.1个百分点。餐饮消费仍保持较快增长,升级类、耐用品类和房地产类均出现反弹,显示居民消费意愿和消费能力均有改善。

图2:社会消费品零售同比增速

数据来源:Wind,国家统计局

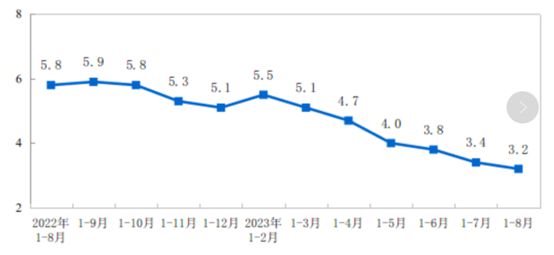

投资方面,1—8月固定资产投资同比增长3.2%,较1—7月回落0.2个百分点,但8月环比增速和同比增速均有反弹。其中,制造业投资单月和累计增速双双回升,基建投资受基数影响双双回落,房地产开发投资累计增速回落,当月增速回升。

图3:固定资产投资同比增速

数据来源:国家统计局

外贸方面,8月进出口数据均出现环比增长趋势。数据显示,8月进出口3.59万亿元,同比下降2.5%,环比增长3.9%。其中,出口2.04万亿元,同比下降3.2%,环比增长1.2%;进口1.55万亿元,同比下降1.6%,环比增长7.6%。

图4:2023年1—9月进出口同比增速

数据来源:Wind,海关总署

从各项经济指标来看,国民经济正在加快恢复,主要指标边际改善,积极因素累积增多,生产供给稳中有升,市场需求逐步改善。国家发展改革委副主任丛亮表示,从8月份数据来看,居民消费继续恢复,供求关系持续改善,全国居民消费价格环比涨幅略有扩大、同比由降转涨,工业生产者价格环比也是由降转涨、同比降幅收窄,都出现了积极变化。8月份经济运行的新亮点新变化为下一步的经济持续回升奠定了良好基础。仲量联行大中华区首席经济学家及研究部总监庞溟表示,近期各项增量政策稳信心、稳增长、扩内需效果不断显现。

经济企稳是否可持续?

8月各项指标显示经济看似企稳的状态是否可持续?

对此,国家统计局新闻发言人、国民经济综合统计司司长付凌晖回应表示,从下阶段情况来看,国际环境复杂严峻,世界经济复苏乏力,单边主义、保护主义抬头,国际经贸发展面临不少挑战。从国内来看,国内经济恢复面临着市场需求不足、企业生产经营困难等问题。但我国经济韧性强、潜力大、活力足的特点明显,经济内生增长动能逐步增强。随着宏观政策措施逐步显效,经济有望持续恢复向好。

民生银行首席经济学家温彬认为,随着政策不断加码,经济增长和通胀的底部基本已经形成。下一阶段,需将相关政策落实落细,并根据情况变化出台增量政策,以“稳固支持实体经济持续恢复向好,推动经济实现质的有效提升和量的合理增长”。东兴证券分析认为,展望下一阶段,随着近期一揽子稳增长刺激政策密集出台并逐渐落地,市场预期和信贷需求有望得到提振、实现边际改善,经济恢复动能将逐步增强。

不过,国盛证券首席经济学家熊园团队也提醒,从各项数据来看,8月高频指标指向地产、基建有所反弹,但可能包含季节性、台风暴雨扰动消退等短期影响,预计多数经济数据同比可能维持低位、整体经济压力仍大。倾向于认为有可能是短暂的“脉冲式反弹”。如是金融研究院院长、首席经济学家管清友也表示,8月的一些数据,比如社融、贷款、出口降幅收窄、消费等,确实有不少指标是好转的,经济的确在恢复,但是也要看到,这个恢复力度还不够强劲,挑战依然很大。

下一阶段政策还会有哪些空间?

针对未来一段时间稳经济增长具体措施,9月20日,在国务院政策例行吹风会上,央行和财政部发声表示货币政策工具仍然充足,财政也将做好专项债券审核把关,支持在建项目。

“货币政策应对超预期挑战和变化仍然有充足的政策空间。”中国人民银行货币政策司司长邹澜在发布会上表示,人民银行将继续精准有力实施好稳健的货币政策,加强逆周期调节和政策储备,以高质量金融服务助力高质量发展。综合运用多种政策工具,保持流动性合理充裕;发挥国有大行的支柱作用,增强信贷增长的稳定性。

邹澜介绍,将继续实施好存续的结构性工具,进一步落实好到期工具的延续和展期。引导实体经济融资成本稳中有降,推动银行积极调整存量房贷利率。用好各项调控储备工具调节外汇市场供求,坚决防范汇率超调风险。指导金融机构积极稳妥支持地方债务风险化解,建立常态化的融资平台金融债务监测机制。

财政部国库司司长李先忠表示,今年以来,财政部积极指导地方严格专项债券项目的审核把关,做好项目储备等基础工作,同时优化专项债券额度分配,重点向经济大省特别是制造业集中的地区倾斜,优先支持成熟度高的项目和在建项目。

从更长周期看,中国经济的驱动力来自哪里?国务院发展研究中心原副主任刘世锦认为这个驱动力来自两方面:一方面,通过基本公共服务均等化,加快发展型消费、扩大中等收入群体,实质性地扩大对既有支柱产业的需求。另一方面,通过稳定预期和信心改善营商和发展环境,激励企业家精神,推动创新,在新的先导产业推动经济社会转型升级比较重要的一点是,促进民营经济发展壮大需要正本清源、稳定预期。

Review of Past Articles -

01

02

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/239520.html