财联社9月23日讯国庆假期临近,A股市场的“日历效应”引发关注。从往年观察,每到国庆和春节假期前夕,两市成交额处于一个相对偏低的水平。

安信证券林荣雄在9月14日发布的研报中复盘近二十年来国庆假期前后A股市场的表现规律。在国庆节前夕,市场的波动就开始呈现出一定规律,近20年国庆前两周上证指数平均下跌0.64%,近10年平均下跌0.4%。在风格层面,消费和稳定风格表现相对较好,整体偏向防御。从收益率来看,国庆节前5个交易日出现普跌,节后5个交易日反弹上涨明显。

国庆节前后市场有显著的季节性效应。西部证券易斌等人在9月17日发布的研报中表示,从历史经验来看,2010年以来国庆长假前A股市场往往出现市场流动性收紧,成交量萎缩的格局,带来市场调整风险增加,直到节后风险释放后市场情绪才出现明显回暖,A股短期有概率上演V型反转行情。

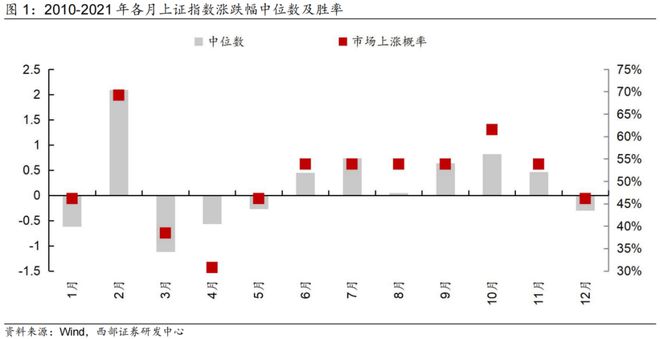

从历史角度来看,10月A股出现过较多次“红十月”行情。易斌分析称,上证指数在2010-2022年10月的上涨概率为62%,平均收益为1.58%,涨跌幅中位数为0.82%,表现仅次于2月。

林荣雄表示,行业层面,国庆前一周一级行业平均收益率普遍偏低,大部分行业的平均收益率均为负值,仅有少部分行业,例如食品饮料、煤炭、银行平均收益率为正,其平均收益率分别为1.30%、0.39%、0.15%、0.01%。然而,国庆后一周的一级行业平均收益率得到了显著提升,绝大多数行业的平均收益率均为正值,全行业的平均收益率达到了1.07%。

从结构来看,国庆前后消费行业相对占优,金融的配置价值在节后逐渐显现。西部证券统计了2010-2022年中信风格指数与申万行业相对万得全A的平均超额收益率以及超额胜率,消费在过去国庆前20个交易日内均有较好的市场表现,前5/10/20个交易日中分别取得了1.27%/1.64%/0.66%的平均超额收益率,代表性行业医药生物、食品饮料、家用电器与社会服务等。

国庆节后市场表现轮动,金融是胜率最高的方向,从涨跌幅看国庆节后5/10/20个交易日领先风格分别是周期/金融/成长,领涨的强势行业主要集中在金融与可选消费板块。分析师表示,其中,国庆后10个交易日,非银金融、银行以及家电是胜率最高的三个方向,平均超额胜率为62%,平均超额收益率分别为1.70%、0.97%和0.26%。

信达证券张晓辉等人在9月17日发布的研报中表示,降准释放中长期流动性,信贷持续支撑实体。本次降准为年内第二次降准,进一步释放中长期流动性。建议关注国企改革背景下,基本功扎实+低估值的全国性银行:邮储银行、农业银行、中信银行;长期高业绩景气/区域新亮点/小微复苏优质区域行,宁波银行、齐鲁银行、常熟银行,瑞丰银行;风险缓释可期有望带来估值修复、活跃资本市场下具备财富管理优势的招商银行等。

开源证券高超等人在9月17日发布的研报中表示,降准呵护经济修复,保险和券商均有机会。活跃资本市场政策有望持续落地,引入中长期资金、券商风控指标松绑等方面值得期待,宏观稳增长组合拳有望提升权益市场偏好,券商板块估值仍位于较低水位,叠加政策积极,继续看好券商板块机会。受益标的:华泰证券,财通证券,东方财富,国联证券,中信证券,东方证券。保险方面受益标的:中国太保,中国人寿,中国平安,新华保险,中国人保。

国盛证券徐程颖等人在9月21日发布的研报中表示,近期地产放松政策推进加速,一线城市“认房不认贷”全面落地。对于家电估值来说,估值修复较为确定,修复速度和力度仍要观察后续是否有更多地产政策出台。当前白电、厨电龙头个股的估值均处于历史较低水平,估值性价比较高。在白电板块,分析师推荐美的集团、海尔智家和格力电器;在厨电板块,推荐老板电器。

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/239317.html