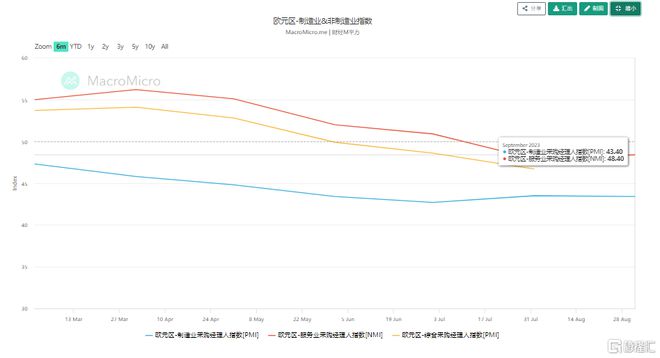

9月22日,标普全球公布的数据显示,欧元区9月制造业PMI初值为43.4,预期44,为2个月低位;9月服务业PMI初值为48.4,预期47.7,为2个月高位;9月综合PMI初值为47.1,预期46.5,创2个月以来新高。

PMI数据显示,欧元区经济可能在第三季度萎缩,短期内不会恢复增长,尽管9月欧元区商业活动下滑的趋势略有缓解。汉堡商业银行首席经济学家Cyrus de la Rubia表示,欧元区服务业PMI数据描绘了一幅严峻的图景,预计欧元区本季度经济将萎缩0.4%。主要拖累因素仍然来自制造业,订单情况进一步恶化。

欧元区经济本季度可能出现萎缩

从公布的数据来看,欧元区9月制造业PMI初值为43.4,预期44;9月综合PMI初值为47.1,预期46.5;9月服务业PMI初值为48.4,预期47.7。由于需求减弱导致经济活动进一步下滑,欧元区私营部门在今年第三季度末仍处于萎缩状态。

尽管企业在9月份继续扩充员工人数,但由于有证据表明产能过剩,且前景自去年最后一个季度以来最为黯淡,因此就业岗位的增加速度非常有限。尽管需求环境疲软,但投入成本继续大幅上升,通胀率甚至比8月份有所回升。与此同时,由于定价能力减弱,产出价格的增长速度为两年半以来最慢。

英国、德国、法国同步公布的9月PMI数据显示:

英国9月制造业PMI初值录得44.2,为2个月新高;9月服务业PMI初值录得47.2,为32个月以来新低;9月综合PMI初值录得46.8,为32个月以来新低。

英国私人部门产出连续第二个月下降。增长势头的丧失反映出,服务业活动的下降幅度比8月份更大,这远远抵消了制造业生产下降的放缓。制造业产出继续以快于服务业产出的速度下降,但9月份差距大幅缩小。商业和消费者需求低迷归因于经济不确定性上升、利率上升以及对非必要支出的限制。服务业企业还表示,出口订单再次下滑给销售带来了不利影响。需求下降和供应链瓶颈减少使企业在9月份减少了积压的工作。

德国9月制造业PMI初值为39.8,预期39.5,上月为39.1;9月服务业PMI初值为49.8,预期47.2,上月为47.3;9月综合PMI初值为46.2,预期44.8,上月为44.6。

德国9月企业活动连续第三个月下滑,因对商品和服务的需求持续下滑,表明该季度经济“深度”萎缩。德国PMI数据虽然有所回升,但仍低于50,表明商业活动出现收缩。汉堡商业银行首席经济学家Cyrus de la Rubia表示,综合PMI证实了此前的观点,即德国在当前季度再次进入萎缩状态,预计本季度将出现“相当严重的”的1.0%的萎缩。

法国9月制造业PMI初值录得43.6,为40个月新低;9月服务业PMI初值录得43.9,为34个月新低;9月综合PMI初值录得43.5,为34个月新低。

汉堡商业银行经济学家Norman Liebke表示,法国9月服务业和制造业的商业活动都大幅下滑,主要原因是对法国产品和服务的需求大幅下降。因此,法国公司正在减少积压的订单。9月份,随着增长预期降至2020年5月以来的最低水平,制造商比疫情开始以来的任何时候都更加悲观。与此同时,法国央行最近下调了对2024年经济增长的预测,本季度的经济增长正朝着停滞的方向发展,我们的即时预测模型显示经济增长仅为0.2%。私营服务业预计将下降,这与PMI调查显示的信号一致。

欧洲央行结束加息周期?

就在上周,欧洲中央银行召开货币政策会议,决定将欧元区三大关键利率均上调25个基点。为了遏制欧元区的通胀,欧洲央行已经自去年7月以来连续10次加息,累计加息450个基点,这也是欧央行有史以来最快的紧缩步伐。

值得关注的是,快速加息的决定给欧元区经济带来巨大压力。欧元区第二季度GDP从0.3%下修至0.1%,特别是欧洲经济的火车头德国今年已连续两个季度出现经济产出萎缩。

欧盟委员会表示,为抗击通胀而多次加息,对经济产生了负面影响。货币政策紧缩正在整个经济中发挥作用,银行提供信贷大幅放缓,从而降低了个人和企业的投资能力。欧盟委员会在9月11日发布的夏季经济预测中将2023年欧盟经济增幅从1.1%下调至0.8%,2024年经济增幅从1.7%下调至1.4%。高盛欧洲经济专家Jari Stehn表示,预计今年和明年欧元区经济增速将仅为0.6%和1.2%,直至2025年欧元区才有望恢复正常幅度的增长。

交银国际报告指出,欧元区经济前景较难承受进一步加息。欧元区主要经济体仍以制造业为主,因而相较于以服务业为主的国家,对加息更为敏感。在此之前,欧元区制造业PMI已连续10个月收缩,且伴随着持续的高通胀和紧缩环境,服务业亦开始转弱。

综合来看,欧洲央行后续加息可能性已经较小,但降息时点仍有距离。欧元区当前经济疲弱,衰退风险升温。随着货币紧缩效应的持续显现,以制造业为动能的主要经济体很难承受进一步加息。

但与此同时,当前通胀仍远高于目标水平,且通胀正面临上行风险,意味着利率很有可能保持在限制性水平很长一段时间,因而降息仍有距离。

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/238323.html