编者按:8月23日,树兰医疗管理股份有限公司递表港交所,联席保荐人为中国国际金融香港证券有限公司、中信证券有限公司。

招股书显示,树兰医疗是一家集健康医疗服务、医学科研、医学教育为一体的中国领先的科技型社会办医疗集团。集团的业务可分为三个分部:健康医疗服务、医院管理服务、平台服务。

截至最后实际可行日期,郑杰、郑俊及树兰投资构成集团的一组控股股东。

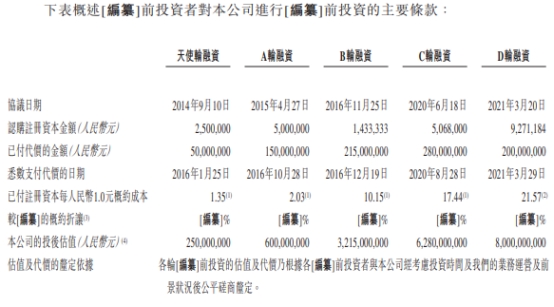

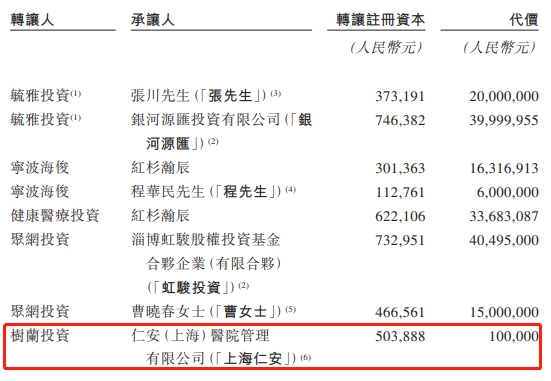

招股书显示,树兰医疗于2014年至2021年先后共获得五轮融资。其中,在C轮融资过程中,仁安医院管理有限公司在C轮融资中以10万元的价格从控股股东树兰投资获得了50.39万元的注册资本,经计算,转让价格为0.2元/注册资本,远低于同期的平均价格为17.44元/注册资本。

招股书显示,上海仁安为世华投资有限公司的全资附属公司,世华投资有限公司为于香港注册成立的有限公司,其由个人投资者LeeKaiYou,Anthony最终全资拥有。据董事所深知,LeeKaiYou为独立第三方。

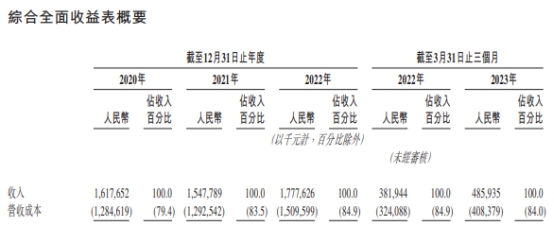

于2020年、2021年及2022年以及截至2023年3月31日止三个月,公司分别录得总收入1,617.7百万元、1,547.8百万元、1,777.6百万元及485.9百万元。

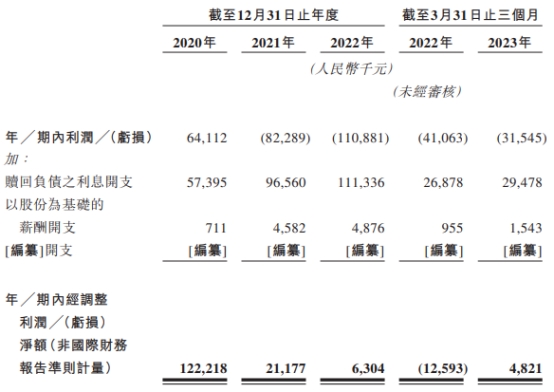

同期,公司录得年内利润分别为64.1百万元、-82.3百万元、-110.9百万元、-31.5百万元。树兰医疗表示,于2021年及2022年以及截至2023年3月31日止三个月,已产生亏损净额,主要是由于公司扩展医院网络而建设及成立树兰医院及树兰医院。

于2020年、2021年、2022年及截至2023年3月31日止三个月,公司分别录得经调整净利润122.2百万元、21.2百万元、6.3百万元、4.8百万元。

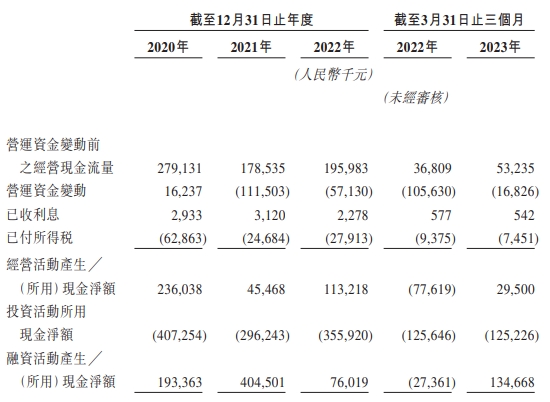

同期,公司经营活动产生现金净额分别为2.36亿元、4546.8万元、1.13亿元、2950.0万元。

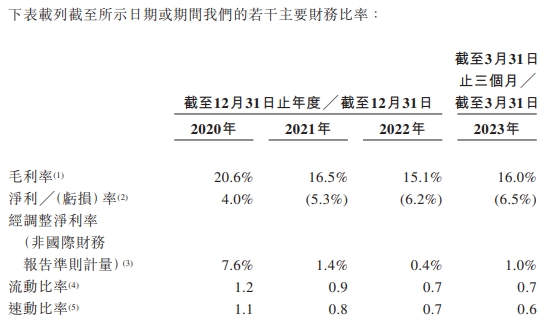

树兰医疗毛利率连降2年。公司于2020年、2021年、2022年及截至2023年3月31日止三个月的毛利率分别为20.6%、16.5%、15.1%、16.0%。

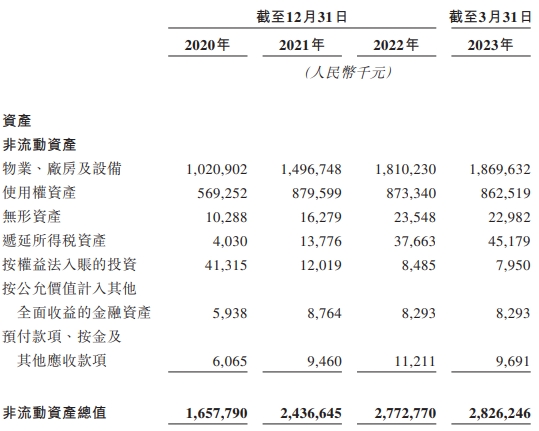

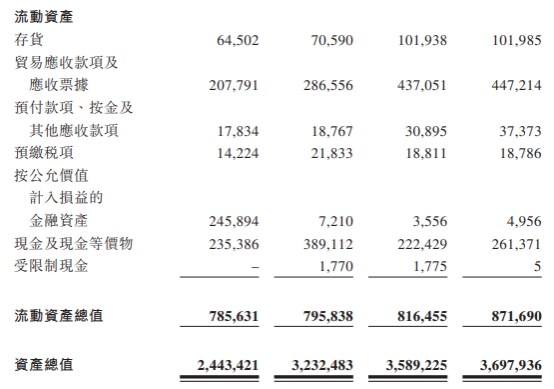

招股书显示,报告期各期末,树兰医疗资产总额分别为24.43亿元、32.32亿元、35.89亿元、36.98亿元。其中,非流动资产总值分别为16.58亿元、24.37亿元、27.73亿元、28.26亿元;流动资产总值分别为7.86亿元、7.96亿元、8.16亿元、8.72亿元。

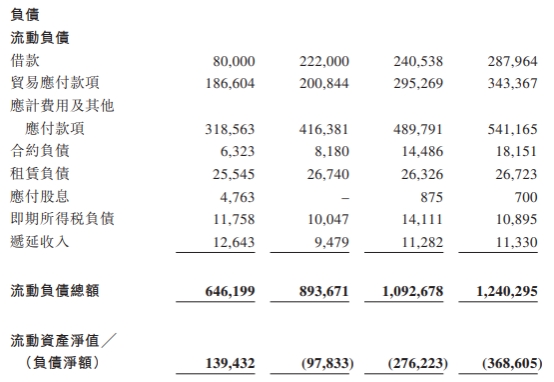

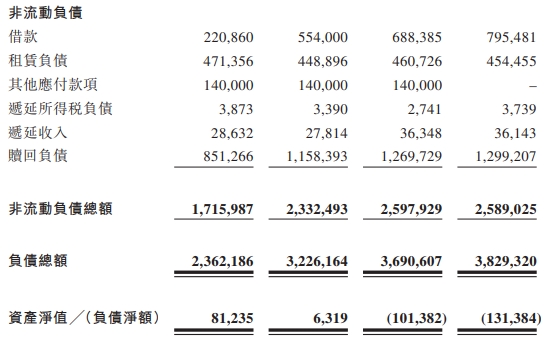

报告期各期末,树兰医疗的负债总额分别为23.62亿元、32.26亿元、36.91亿元、38.29亿元。其中,流动负债总额分别为6.46亿元、8.94亿元、10.93亿元、12.40亿元;非流动负债总额分别为17.16亿元、23.32亿元、25.98亿元、25.89亿元。

截至2020年、2021年、2022年12月31日及2023年3月31日,公司分别录得流动资产净值1.39亿元、-9783.3万元、-2.76亿元、-3.69亿元;分别录得资产净值8123.5万元、631.9万元、-1.01亿元、-1.31亿元。

经计算,报告期各期末,公司资产负债率分别为96.68%、99.80%、102.82%、103.55%。

截至2020年、2021年及2022年12月31日以及2023年3月31日,公司的流动比率分别为1.2、0.9、0.7及0.7。与流动比率变动一致,公司的速动比率由截至2020年12月31日的1.1减少至截至2021年12月31日的0.8,并进一步减少至截至2022年12月31日及2023年3月31日的0.7及0.6。

流动比率是流动资产对流动负债的比率,用来衡量企业流动资产在短期债务到期以前,可以变为现金用于偿还负债的能力,合理的最低流动比率为2。速动比率是指企业速动资产与流动负债的比率,用来衡量企业流动资产中易于变现用于偿还流动负债的能力,速动比率维持在1较为正常。

报告期各期末,树兰医疗流动比率与速动比率呈下降趋势,偿债能力走弱。

截至2020年、2021年及2022年12月31日以及2023年3月31日,公司的贸易应收款项及应收票据分别为207.8百万元、286.6百万元、437.1百万元及447.2百万元。

于2020年、2021年及2022年以及截至2023年3月31日止三个月,公司的贸易应收款项及应收票据周转天数分别为47.0天、58.3天、74.3天及81.9天。

招股书显示,于过往业绩期,公司的贸易应收款项及应收票据主要指应收公共医疗保险计划及合作医院的款项。树兰医疗表示,公司面临与收回贸易及其他应收款项有关的信贷风险。

递表港交所第三方超低价入股

招股书显示,树兰医疗是一家集健康医疗服务、医学科研、医学教育为一体的中国领先的科技型社会办医疗集团。集团的业务可分为三个分部:健康医疗服务、医院管理服务、平台服务。

截至最后实际可行日期,郑杰、郑俊及树兰投资构成集团的一组控股股东。

招股书显示,树兰医疗于2014年至2021年先后共获得五轮融资。其中,在C轮融资过程中,仁安医院管理有限公司在C轮融资中以10万元的价格从控股股东树兰投资获得了50.39万元的注册资本,经计算,转让价格为0.2元/注册资本,远低于同期的平均价格为17.44元/注册资本。

招股书显示,上海仁安为世华投资有限公司的全资附属公司,世华投资有限公司为于香港注册成立的有限公司,其由个人投资者LeeKaiYou,Anthony最终全资拥有。据董事所深知,LeeKaiYou为独立第三方。

此次赴港上市,树兰医疗拟将募集资金分别用于下列用途:一、分配至建设及成立良渚院区,该医院设计为设有2,000张规划床位并将作为公司未来医疗业务的总部。良渚院区的建设以三级甲等医院为蓝本。公司预期将其打造成提供放射治疗、生物治疗、微创手术及精准医疗的技术驱动型医疗机构,以治疗疑难危重病。二、为现有医院采购医疗设备及升级其基础设施,建设公司的研发能力,提升日常运营的数字化水平,招聘及挽留医疗专业人员。三、用于营运资金和一般企业用途。

经调整净利连降两年

于2020年、2021年及2022年以及截至2023年3月31日止三个月,公司分别录得总收入1,617.7百万元、1,547.8百万元、1,777.6百万元及485.9百万元。

同期,公司录得年内利润分别为64.1百万元、-82.3百万元、-110.9百万元、-31.5百万元。树兰医疗表示,于2021年及2022年以及截至2023年3月31日止三个月,已产生亏损净额,主要是由于公司扩展医院网络而建设及成立树兰医院及树兰医院。

于2020年、2021年、2022年及截至2023年3月31日止三个月,公司分别录得经调整净利润122.2百万元、21.2百万元、6.3百万元、4.8百万元。

同期,公司经营活动产生现金净额分别为2.36亿元、4546.8万元、1.13亿元、2950.0万元。

毛利率连降两年

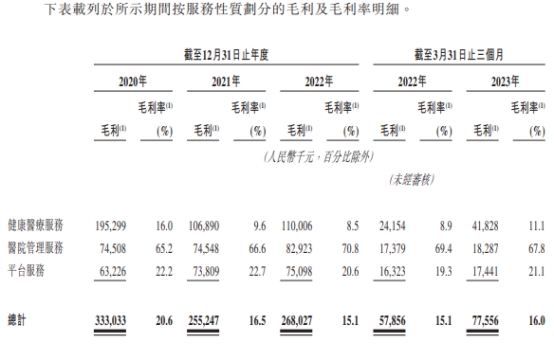

公司于2020年、2021年、2022年及截至2023年3月31日止三个月的毛利分别为333.0百万元、255.2百万元、268.0百万元及77.6百万元。

公司于2020年、2021年、2022年及截至2023年3月31日止三个月的毛利率分别为20.6%、16.5%、15.1%、16.0%。

树兰医疗表示,公司的整体毛利率受健康医疗服务、管理服务及平台服务组合的影响,原因是公司提供的各项服务的毛利率存在相当大的差异。于过往业绩期,尽管公司的健康医疗服务的毛利率低于公司的管理服务及平台服务的毛利率,但其于公司总收入中占主要比重。因此,公司的整体毛利率及盈利能力受公司自提供较高毛利率的服务产生更多收入及提高整体成本效益的能力所影响。

报告期内,公司健康医疗服务毛利率分别为16.0%、9.6%、8.5%、11.1%。

偿债能力走弱

招股书显示,报告期各期末,树兰医疗资产总额分别为24.43亿元、32.32亿元、35.89亿元、36.98亿元。其中,非流动资产总值分别为16.58亿元、24.37亿元、27.73亿元、28.26亿元;流动资产总值分别为7.86亿元、7.96亿元、8.16亿元、8.72亿元。

报告期各期末,树兰医疗的负债总额分别为23.62亿元、32.26亿元、36.91亿元、38.29亿元。其中,流动负债总额分别为6.46亿元、8.94亿元、10.93亿元、12.40亿元;非流动负债总额分别为17.16亿元、23.32亿元、25.98亿元、25.89亿元。

截至2020年、2021年、2022年12月31日及2023年3月31日,公司分别录得流动资产净值1.39亿元、-9783.3万元、-2.76亿元、-3.69亿元;分别录得资产净值8123.5万元、631.9万元、-1.01亿元、-1.31亿元。

经计算,报告期各期末,公司资产负债率分别为96.68%、99.80%、102.82%、103.55%。

截至2020年、2021年及2022年12月31日以及2023年3月31日,公司的流动比率分别为1.2、0.9、0.7及0.7。

树兰医疗表示,公司的流动比率由截至2020年12月31日的1.2减少至截至2021年12月31日的0.9,乃由于公司的流动负债增加。公司的流动负债增加主要是由于公司的借款增加142.0百万元、应计费用及其他应付款项增加97.8百万元及按公允价值计入损益的金融资产减少238.7百万元。公司的流动比率进一步减少至截至2022年12月31日的0.7,主要由于公司的流动负债增加,其中现金及现金等价物减少166.7百万元、贸易应付款项增加94.4百万元及应计费用及其他应付款项增加73.4百万元。截至2023年3月31日,公司的流动比率保持稳定于0.7。

与流动比率变动一致,公司的速动比率由截至2020年12月31日的1.1减少至截至2021年12月31日的0.8,并进一步减少至截至2022年12月31日及2023年3月31日的0.7及0.6。

流动比率是流动资产对流动负债的比率,用来衡量企业流动资产在短期债务到期以前,可以变为现金用于偿还负债的能力,合理的最低流动比率为2。速动比率是指企业速动资产与流动负债的比率,用来衡量企业流动资产中易于变现用于偿还流动负债的能力,速动比率维持在1较为正常。

报告期各期末,树兰医疗流动比率与速动比率呈下降趋势,偿债能力走弱。

2023年3月末贸易应收款项及应收票据4.47亿元

截至2020年、2021年及2022年12月31日以及2023年3月31日,公司的贸易应收款项及应收票据分别为207.8百万元、286.6百万元、437.1百万元及447.2百万元。

截至2020年、2021年及2022年12月31日以及2023年3月31日,公司分别录得贸易应收款项及应收票据的预期信贷亏损拨备6.2百万元、16.2百万元、21.8百万元及24.6百万元。

于2020年、2021年及2022年以及截至2023年3月31日止三个月,公司的贸易应收款项及应收票据周转天数分别为47.0天、58.3天、74.3天及81.9天。

招股书显示,于过往业绩期,公司的贸易应收款项及应收票据主要指应收公共医疗保险计划及合作医院的款项。树兰医疗表示,公司面临与收回贸易及其他应收款项有关的信贷风险。

蓝鲸财经:双院士隐退

据蓝鲸财经报道,树兰医疗最早可追溯至2012年,当时,李兰娟院士等联合发起了一支公益基金,从郑树森、李兰娟院士各取一字,命名为“树兰医学人才基金”,也是树兰医疗的前身。树兰医疗成立后,由李兰娟院士担任公司董事长,郑树森担任董事。

树兰医疗成立之时,其模式主要是医院代运营。直至2015年,树兰杭州医院正式投入运营,树兰医疗主营业务才逐渐转向医疗健康服务。随后的五年时间,杭州医院发展成为三级甲等医院,并于2017年成为通过JCI认证的国际医院。

近年来,中国的整体健康医疗服务市场稳定发展及扩张,医疗支出总额由2017年的5.26万亿元增加至2021年的8万亿元,复合年增长率达到11.1%。

弗若斯特沙利文资料显示,中国社会办医疗机构市场自2017年以来快速增长,2021年市场规模达到5522亿元,占中国整个医院市场份额的13.5%。预计2025年将达到10948亿元,复合年增长率为18.7%,占中国整个医院市场份额的17.8%。

得益于社会办医疗机构市场的快速增长,加上李兰娟与郑树森二人在各自研究领域的地位影响,树兰医疗也获得了不少知名资本的青睐。2014年至2021年,树兰医疗先后共获得五轮融资,GIC、国寿大健康基金、毅达资本、启明创投、红杉中国、普华投资、德同资本等多家知名机构先后对树兰医疗进行了投资。

截至2021年3月20日,树兰医疗累计获得融资8.95亿元,投后估值由天使轮的2.5亿元一路涨至80亿元。

2020年大年初二,李兰娟带领团队出征武汉防疫一线,逐渐被大众熟知。同时,其树兰医疗创始人的身份也被公开,遭受到不小的非议。同年11月,74岁的李兰娟选择退休,卸任公司董事长。随后,树兰医疗改制为股份有限公司,董事长一职交由郑杰担任。

工商系统显示,7月13日,树兰医疗发生高管变更备案,郑树森也从董事行列退出,至此,二位院士不再公司内担任任何职务。

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/238320.html