来源:密探财经

多种迹象表明,楼市跟银行之间,息息相关。去年以来,存量房贷利率迟迟不降,“提前还贷潮”一度汹涌。

日前,央行明确要求商业银行针对存量房贷利率调整,不久各商业银行积极响应,普遍下调迎来一阵掌声。

反过来看,这必然影响银行贷款收益率。与此同时,很多银行也普遍下调了储户的定期存款利率,以平滑净息差收益下降。

各家银行这番操作,打的算盘太精明了。

近日,一张疑似“南京银行南京分行”内部培训的图片在网上疯传,关键信息是“如何说服计划提前还贷客户……用于投资理财”。

也就是说,南京银行试图劝说房贷优质客户将提前还贷资金转投理财产品等。这的确很精明,总之就是尽可能多地留住“优质客户”。

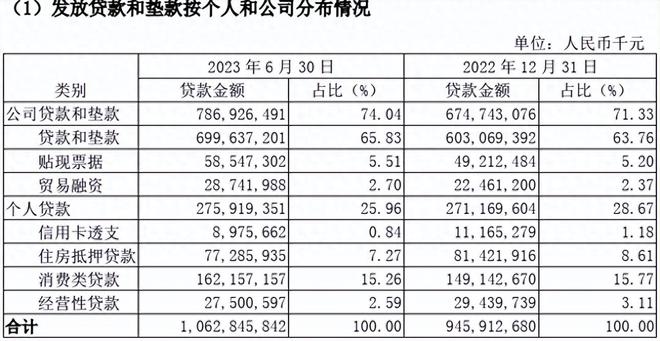

据今年中报披露,截至6月底,南京银行涉及个人住房抵押贷款余额772.86亿元,较上年底约814.22亿元减少41.36亿元,较2022年全年减少21.18亿元,几乎“翻倍”了,在南京银行总贷款的占比从8.61%下降到7.27%。

目前看,银行理财也很恼火。

从投向看,银行代销的理财产品要么投向了标准化的证券基金等产品,但A股与H股持续跌跌不休,即使印花税减半也没掀起多大浪花;非标的信托、资管等较高收益率产品,项目端频繁爆雷,风险似乎更大。

就南京银行而言,其旗下专门设有全资子公司“南银理财有限公司”,今年上半年南银理财营收4.97亿元,净利2.74亿元。截至今年6月底,南银理财的产品规模3500亿元,较去年底3426亿元增加74亿元。

今年上半年,南京银行取得营收243.04亿元,同比增幅3.28%,归母净利106.8亿元,同比增幅5.26%。截至6月底,南京银行不良贷款率0.9%, 与上年底持平;拨备覆盖率380.11%,较上年底下降17.09个百分点。

就营收来看,南京银行上半年利息收入136.2亿元,同比微增0.62%,非利息收入106.8亿元,同比增幅6.89%。这不难看出非利息收入增长成为带动南京银行总营收增幅的3.28%的关键。

再看非利息收入,南京银行上半年手续费及佣金净收入23.16亿元,同比下滑28.8%,其中占比最大且达到39.4%的是代理及咨询,只有10.26亿元,同比下滑45.5%,该业务跟银行理财密切相关。

这就不难理解:当前,南京银行从个人房贷资产端被狠狠割掉一坨肉,自然要从其他地方补回来,对于提前还贷的那都是些优质客户,让其购买自己代销的证券、基金、保险、信托、资管等理财产品,提振手续费及佣金收入规模。

这既是银行业绩压力使然,也是一种利益驱动。

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/237845.html