北京时间9月21日,美联储发布的议息决议显示,将联邦基金利率的目标区间维持在5.25%-5.5%不变,保持在22年来最高点,符合市场预期。美联储同时公布的点阵图暗示,今年或将再加息一次,明年则可能降息两次。

但从以往经验来看,点阵图的预测有时未必准确。中国人民大学经济学院党委常务副书记兼副院长、教授王晋斌向澎湃新闻表示,美联储此番预测可能考虑到美国明年经济下行的压力,尤其是通胀如果下行到一定区间之后没有反弹的风险,那么持续维持这样一个高利率对美国来说压力很大,尤其是企业的成本,包括债券的成本压力也非常大。

东方金诚研究发展部分析师白雪与李晓峰向澎湃新闻分析称,加息周期行至“最后一公里”已基本得到确认,2023年年内是否再次加息已并非当前市场的主要关注焦点。“当前市场的普遍关注在于,何时能够从加息结束转向降息。”

今年再次加息可能性不大

9月点阵图显示的2023年利率中值预期为5.6%,与6月预期相同,暗示今年或有一次加息空间。

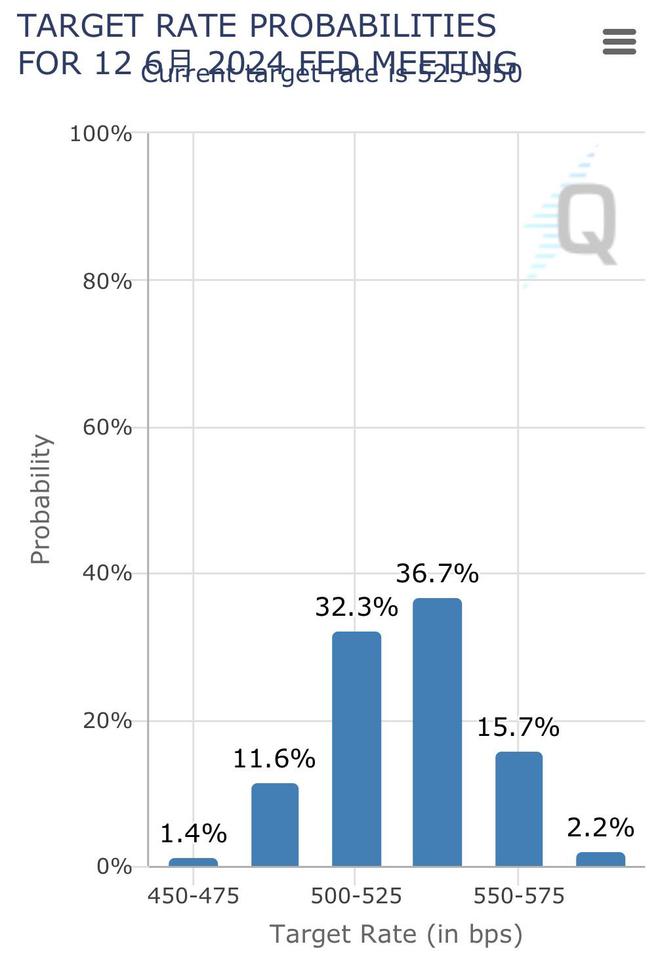

芝商所CME Group的数据显示,市场预期美联储11月维持利率5.25%-5.5%不变的可能性为73.7%,上调25个基点的可能性为26.3%;预期12月维持利率5.25%-5.5%不变的可能性为54.8%,上调25个基点的可能性为38.4%,上调50个基点的可能性为6.7%。

美国8月CPI同比涨幅抬升至3.7%,核心CPI同比涨幅回落至4.3%,CPI环比增至0.6%。环比看,汽油指数是8月CPI环比增幅的最大贡献项,贡献五成以上涨幅;同比看,住房指数是8月核心CPI同比增幅的最大贡献项,贡献七成以上增幅。

上海交通大学上海高级金融学院教授、美联储前高级经济学家胡捷向澎湃新闻表示,近期油价上升导致CPI不降反升,让美联储官员变得更加谨慎,鹰派声音加大。“但综合各种数据,我认为今年再加息一次的可能性较小。明年第二季度末通胀率应该达到或者接近2%,从而开启降息周期。”

白雪与李晓峰分析称,去除油价影响,当前处于限制性水平的高利率已经建立起了核心通胀的下行通道——鲍威尔在此前的讲话中,也已明确承认通胀,尤其是除住房以外的“超核心”通胀的下降已取得了进展。

从后续核心通胀与就业的走势来看,美联储在年内继续加息的必要性在下降、阻力也在增多,加之近期全美汽车工人联合会开始在多州举行大规模罢工、政府停摆风险加剧,也会加剧经济滞胀形势,从而加大美联储后续的决策难度。“我们判断,美联储年内对于加息的态度将尤为谨慎,在当前利率水平已经相当具有限制性的情况下,如果没有特别意外的经济数据,今年年内再度加息的可能性不大。”

明年降息窗口何时打开?

9月,FOMC成员的联邦基金利率中值预期在今年年底为5.6%,2024年底为5.1%,2025年底为3.9%。与6月相比,今年年底预期未作修正,但未来两年年底预期均上移0.5个百分点,但仍意味着明年将降息2次。

广发证券首席经济学家郭磊认为,美联储对中期经济路径的理解是2024年、2025年经济逐步向潜在增长率过渡,对应利率择机逐步正常化,但衰退情形已经不是基准假设;短期内通胀绝对值水平较高且粘性较强,这一背景下美联储遵循谨慎原则,尽可能压制通胀,避免通胀长期化预期——这一基准情形意味着市场此前对未来降息时点以及降息幅度的预期可能过于乐观。

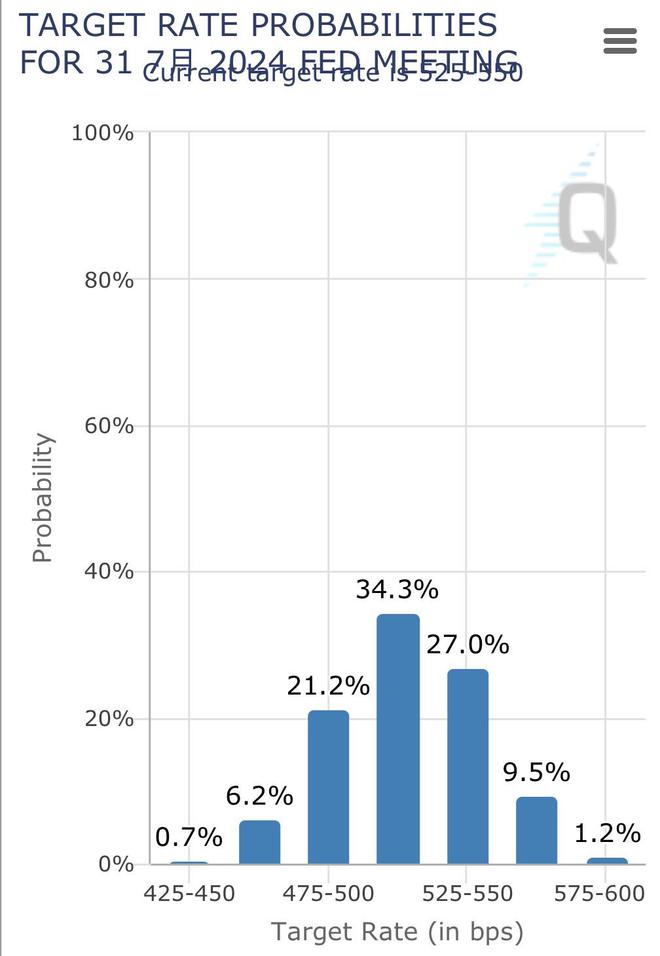

芝商所CME Group的数据显示,市场预期美联储明年6月利率维持在当前水平的概率的仍要高于降息1次的概率;明年7月,降息1次的概率则超过维持当前利率不变的概率。不过,概率比较接近,或意味着市场对具体降息窗口尚缺明确共识。

图片来自芝商所CME Group

图片来自芝商所CME Group

白雪与李晓峰表示,货币政策转向降息,需要看到核心通胀大幅回落,导致实际利率被动抬升并对经济形成明显约束。“我们测算,基准情形下,若核心CPI能够在短期内继续维持环比0.2%-0.3%的增速,那么2024年一季度末至年中前后,核心CPI同比增速将有望触及3%左右的水平。由此,美联储有望最早在明年年中左右开启渐进式降息。”

胡捷认为,当如下条件之一出现时,美联储会开始降息:通胀率达到2%的水平;通胀率虽然高于2%,但下降通道稳定,且根据下降速度外推将于2-3月内到达2%的水平。

“从目前数据看,下降通道还不够稳定,因此还不具备降息的条件。如果油价的波动不再加剧,估计在明年第二季度偏后可能开始降息。一旦开启降息闸门,大概率会持续降息3次以上,每次25个基点,之后根据经济数据表现做下一步决策。”胡捷说道。

王晋斌表示,如果美联储要开启降息模式,除非它的通胀,尤其是核心CPI可能降到3%以下的时候才会考虑降息。按照目前来看,劳动力市场还是可以支撑的。这次美联储报告调低了明年全年的失业率,从上个季度的4.5%调低到现在的4.1%,所以美国的劳动力市场虽然有所软化,但还算比较强劲。

市场同时比较关注的一个变化是,美联储官员对明年利率水平的预测值较6月提升不少。

王晋斌认为,这一变化的主要原因是,美联储也提高了美国经济增速的预测,上一次预测美国今年经济增速为1.0%,现在的预测高达2.1%,这是一个大幅度的提升,再加上核心通胀率下降实际上是比较缓慢的,这表示美联储需要一个相对比较高的利率,也就是所谓的限制性利率水平,持续比较长的时间,才能确保通胀向2%的目标去收敛。

胡捷表示,上述变化主要由于最近油价攀升导致。能源价格上升导致了CPI下降通道的逆转,最近两个月不降反升。由于剔除油价后的核心CPI仍处于相对良好的下降通道,联储官员对于未来提息与否有所分歧。因此重点需要关注接下来通胀相关数据的变化。

未来哪些因素可能打破美联储目前预测?

胡捷认为,从预期管理的角度看,美联储在通胀目标尚未达成时对市场释放鹰派观点,永远是“政治正确”的。“事实上我认为市场可能高估了进一步加息的可能性。”

一方面,未来通胀下降加速的可能性在变大。过去三年来,美国财政部对于民间个人和企业的现金补贴效应正在消失,居民和企业将需要更多贷款支持消费和生产,从而感受到高利率带来的压迫。这会进一步拖累经济增长,增大失业率,从而压低通胀率。

另一方面,接下来的财政预算辩论如果僵持,导致经济面临可能的负面冲击,也会削弱美联储进一步加息的意愿。

王晋斌表示,美联储的首要目标是保持经济的软着陆,所以经济变化是美联储考虑的第一个非常重要的因素,第二个因素是美联储也要考虑到通胀的持久性,到底需要多长时间才能向2%的目标收敛。“目前来看,美联储的预测基本上都要到2025年。”

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/237519.html