文:任泽平团队

9月7日,《十四届全国人大常委会立法规划》对外公布,备受关注的房地产税立法修订并未出现在本次立法规划中。

这意味着房地产税立法暂缓,未来还征收吗?

一、短期:经济处于筑底期,房地产还未走出困境,不具备房地产税征收条件

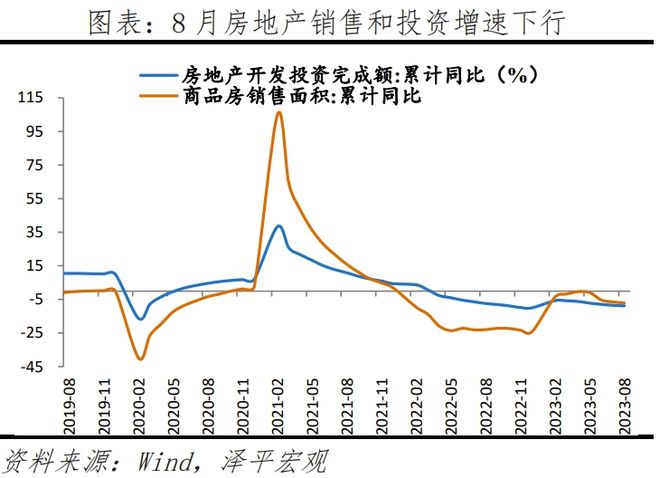

短期看,我们认为,当前经济处于筑底期,房地产市场还未走出困境,不具备房地产税征收条件,房地产税试点暂缓,服从全力拼经济的大局。8月商品房销售面积和销售额分别同比-24.0%和-23.7%,房地产开发资金来源同比-26.1%,降幅扩大。

近期政策面好消息频出,继货币政策降息、活跃资本市场系列措施之后,楼市重磅利好组合拳出台。除认房不认贷、降低存量首套房贷利率、首套二套最低首付比政策下限统一等,最近越来越多的城市加入到取消限购行列,例如,南京、苏州、武汉、郑州、青岛、济南、厦门、大连等,广州也优化了住房限购和增值税免税年限等。

这一系列政策组合拳,力度为过去十年之最,真金白银,诚意满满。

若后续各地尽快落实有力的稳楼市政策、加大力度取消限制性措施、房企加速推盘以及居民购房信心逐步恢复,金九银十或将迎来结构性行情。我们在专著《》中指出,区域分化是未来房地产市场最大特征,大城市群都市圈人口人才流入的核心城市、“产业+地段”的优质板块、改善型住房或将率先回暖。

二、长期:土地财政向房地产税转型是大势所趋

地方财政吃紧,完善地方主体税,增加地方稳定的税收来源。在美国,地方的主体税是房地产税、消费税和个人所得税。当前我国地方收入压力大,主因地方政府隐性债务监管趋严和房地产市场不景气。

随着房地产大开发时代渐进尾声,土地财政难以为继,存量房时代到来,从土地财政向房地产税转型是大势所趋。根据第七次人口普查数据,2022年我国常住人口口径的城镇化率为65.2%,考虑到2.86亿农民工在农村留守的家属,如果能够实现农民工市民化和基本公共服务均等化,我国宽口径的城镇化率已经达到75%左右,发达国家的城镇化率普遍在80%-90%之间,快速城镇化阶段渐进尾声,土地财政难以为继。

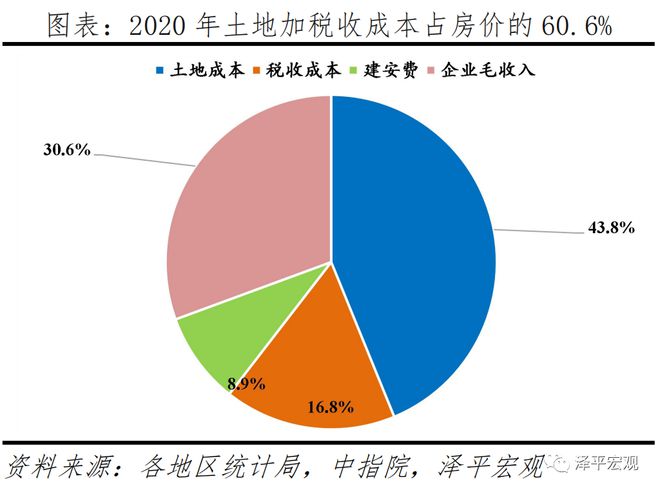

根据我们测算,土地加税收成本占房价的6成左右。根据财政部数据,2020年地方政府与房地产相关收入总额:10.4万亿,其中国有土地出让金收入8.4万亿,5个房地产特有税种税收合计1.97万亿。2012-2020年土地出让金占地方财政收入的比例由20.0%增至30.4%。2012-2020年土地出让收入和房地产专项税合计占地方财政收入从27.1%升至37.6%。

三、未来房地产税可能会怎么征收?

从税源看,未来试点地区,可能是长三角、珠三角、京津冀等地区以及部分区域中心城市。或采取热点城市试点方式,除了技术难度下降之外,还有就是复杂性下降,根据美国、韩国、英国等经验,不动产实名制和金融实名制是现代国家治理的基础,既是经济改革也是政治改革。试点需循序渐进,设定一定的抵扣面积,对于低收入、刚需等家庭需减轻或免除其税收负担,所以扣除抵扣面积以后,对大部分刚需家庭影响不大,但对于投机炒房的多套房和豪宅的征税力度可能较大。

从课税对象看,以存量房为基础征税的可能性较大。此前上海与重庆试点效果未达预期的原因之一是其课税对象范围过小,上海仅对新购住宅征税,重庆仅对高端住宅征税。随着一二线城市进入存量房时代,增量住宅增速放缓,课税对象将以存量房为基础。

从课税依据看,预计我国房地产税试点将以市场评估价值为征税基础。基于发达国家、上海重庆方案的经验,有以虚拟租金或市场评估价值为征税基础两种方式,预计我国房地产税试点将以市场评估价值为征税基础,并且根据家庭成员人数、抚养负担、生育状况、特殊群体等给予抵扣面积或税收优惠。

从税率看,可能由国务院划定税率范围、各地因城施策确定差异化税率,且整体税率不会太高。根据发达国家及上海重庆经验,房地产税率主要采取累进税率、平均税率方式,且税率较低。此前上海重庆分别采用0.4%、0.6%两档和0.5%、1%、1.2%三档税率,预计试点城市将因城施策,税率一开始不会太高。

从税收优惠看,可能采取首套免征和免征面积相结合的方式,同时对刚需及特殊群体免征。此前上海试点方案的免征面积是人均居住面积的2倍。

四、未来若征收房地产税,对市场影响取决于各地供求关系

征收房地产税后,对人口流入、商品房供不应求的地区,虽然短期有冲击,但可能会通过房价或租金进行转嫁;对人口流出、商品房过剩的地区,是雪上加霜。

随着我国置业人群及人口总量依次见顶回落、住房存量基本平衡,房地产市场进入“结构分化”期,不同区域楼市表现也不尽相同。根据国际经验,在供不应求和货币超发的情况下,税负可以转嫁,反之则无法转嫁甚至增加区域市场压力。房地产长期看人口、中期看土地、短期看金融。根据我们的研究,未来中国人口将向都市圈城市群和区域中心城市集聚,人口流入和流出地区的房地产市场将出现明显分化,这在美国、日本等均发生过。

根据我们《》测算,2020年中国城镇住房套户比为1.09,一线、二线、三四线城市分别为0.97、1.08、1.12,中国住房整体已经静态平衡,但是区域供求差异极大,随着人口往都市圈城市群流入,未来仍面临住房短缺现象,但东北、西北以及非都市圈城市群的低能级城市,由于人口外迁严重,不仅已经出现供给过剩,而且未来过剩程度还将加深。

五、他山之石,美国、英国、日本如何征收房地产税

各国房产税形式多样,政策不一。从计税基础看,主要有两种:一是以虚拟租金为征税基础;二是以评估价值为征税基础。从税率看,发达国家主要采用累进税率和平均税率。从税收优惠看,发达国家主要采用税额抵扣、延迟纳税、减税、设置起征点等方式。

1)美国土地、房屋一体化征税,房地产税以评估价值为计税基础,评估价值与市场价值接近,税率通过地方政府“以支定收”确定。美国对土地、房屋实行一体化征税模式,通常由郡政府统一征收,然后划转到相应部门。房地产税=评估价值×评估率×名义税率。从计税基础看,美国以评估价值为计税依据,评估价值和市场价值较为接近;有些州并不对评估价值进行全额征收,而是设置评估率,用以调节不同类型房产的实际税率。从税率看,美国通过“以支定收”确定税率,地方政府根据财政预算支出与收入、房地产评估价值和评估率确定税率。从税收优惠看,美国通过税额抵扣、延迟纳税的方式给予刚需、老年人、残疾人、低收入群体税收优惠。

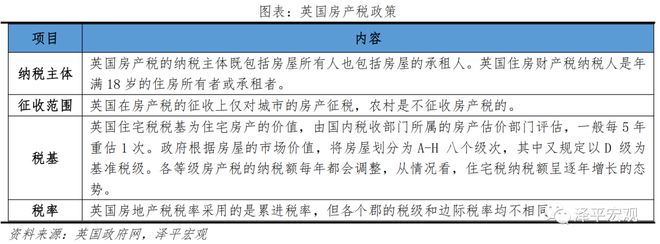

2)英国房产税起源于十七世纪中期英格兰的“炉灶税”,即以一户所拥有的炉灶数量作为征税对象的税种,用于为贫民提供救济。住房保有环节征收市政税,税基由评估机构评估房屋价值,分为八或九个等级。1662年英国按家中炉灶数目征收炉灶税,1989年每人按年定额课征的社区费的多次调整,税基经历炉灶数目、窗户数目、租赁价值等多次变化。英格兰、苏格兰与北爱尔兰将每个住宅在1991年4月的房屋价值分为A-H八个等级,威尔士按照2003年的房屋价值分为A-I九个等级,后续建成房屋按照这两个基期的价格进行分类。2018年英格兰与威尔士A-I等级房屋分别占比24%、20%、22%、15%、10%、5%、4%、1%与0%,税率以D级住宅为基准,实行定额税收,税额累进。英国“以支定收”确定D级住宅纳税额,市政税作为地方税种,由各地区政府根据当年财政预算的支出缺口决定该地区D级住宅的课税额,通过控制政府支出以限定住房税应纳税额,有效平衡了财政需求与纳税人之间的税负关系。现今英国住房财产税是地方政府的重要税收的收入来源,主要用于英国地方政府的公共事业开支。据英国统计局统计,2020财年,英格兰市政税合计征收322亿英镑,占地方政府全部财政收入的29%。

3)日本对保有环节征收固定资产税和都市计划税,以评估价值为税基,评估价值小于市场价值,设置“负担率”调节机制。日本市町村政府每年向土地和房产所有者征收固定资产税和都市计划税。从计税基础看,固定资产税与都市计划税税基相同,均为房屋或土地评估价值,每3年评估一次,土地评估价值一般为上一年土地公示价格的70%。设置“负担率”调节机制,避免地价大幅波动带来额外的税收压力。从税率看,由中央政府设置基准税率,地方政府在此基础上调整。固定资产税基准税率长期保持在1.4%,都市计划税税率在0.2%-0.3%。从税收优惠看,日本以设置起征点作为税收优惠方式,对评估价值低于30万日元的土地和20万日元的房屋免税。

参考文献:

5、《》

6、《》

7、《》

8、《》

9、《》

10、《》

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/237105.html