摘要:深耕县域、服务农村特征有所增强,会否影响利润、不良率

撰文|张银银&编辑|欣欣然

2023年9月20日,在接受调查半年后,农行国际金融部原巡视员刘燕忠被“双开”。相关部门披露了案件的相关情况。

前段时间集中写企业中报时,好几个杆友留言说谈谈农业银行。本来觉得人家中报都发布大半个月,同时也写过不少银行了,除了个别经营问题较大的银行,总体杠杆游戏觉得都差不多,算了吧不写。

既然有这么个事,农行关注度颇高,今天还是谈谈农业银行2023年的中期业绩。澄清一点,刘燕忠这个位置对该行的业绩影响很小的,不要联想太多。

1、营收微增,存款增长幅度高于贷款

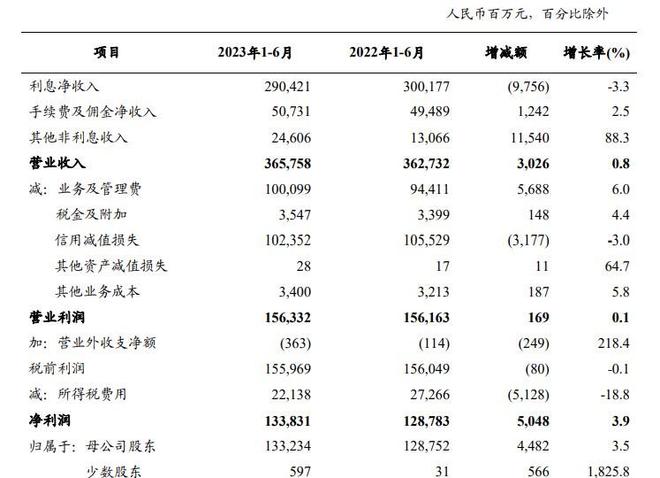

2023年上半年,农业银行录得营收约3658亿元,2022年同期该数字为3627亿元左右,显然增长不高,增幅仅有0.8%,不过话说回来,能增长的银行都不容易。

值得一说,2021年同期,农业银行的营收为3655亿元左右,也就是说2023年同期基本回到2021年同期水平。

具体看营收的大头:利息净收入是营收的最大组成部分,占2023上半年营业收入的79.4%,为2904.21亿元,同比减少97.56亿元,2022年同期该数字为3001.77亿元,同比下滑3.3%。

其中规模增长导致利息净收入增加382.76亿元,利率变动导致利息净收入减少480.32亿元。

农业银行的中报披露,2023上半年,该行净利息收益率1.66%,净利差1.49%,同比分别下降36个和37个基点。

净利息收益率和净利差同比下降主要是由于:

1)受本行支持实体经济以及个人住房贷款等存量资产持续重定价等影响,生息资产收益率下降;

2)受市场环境影响,付息负债付息率上升。

利息收入方面,2023上半年,农业银行实现利息收入6010.81亿元,同比增加583.50亿元,主要是由于生息资产平均余额增加53,956.96亿元。

利息支出为3106.60亿元,同比增加681.06亿元,杠杆游戏注意到农行的解释,主要是由于付息负债平均余额增加51,474.80亿元。

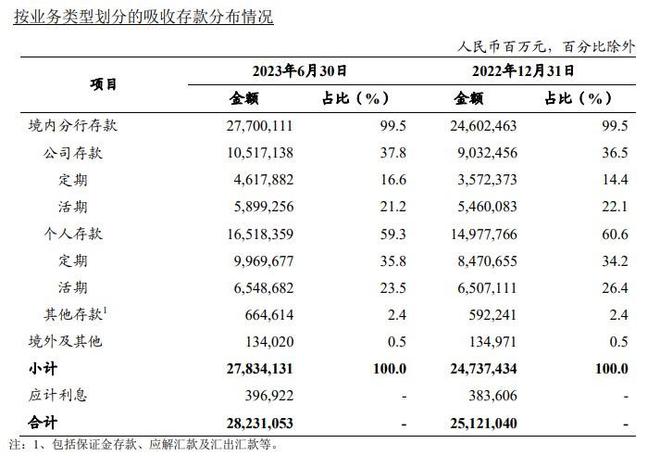

截至2023年6月末,农业银行发放贷款和垫款总额217,919.05亿元,较2022年末增加20,280.78亿元,增长10.3%。

与此同时,农业银行吸收存款余额282,310.53 亿元,较2022年末增加31,100.13亿元,增长12.4%——存款增长幅度高于贷款,这是很多银行的一样情况。

贷款出去才有钱赚,存款多太多则是要付利息出去的,这必然影响赚钱。

从客户结构上看,个人存款占比下降1.3个百分点至59.3%。

从期限结构来看,活期存款占比较上年末下降3.8个百分点至44.7%。

2、员工减少,业务及管理费却增长

营收微增同时,农业银行的业务及管理费1000.99亿元,相较于2022年同期的944.11亿元,增长了56.88亿元,增幅6.0%。

2023上半年,农业银行的成本收入比27.37%,同比上升1.34个百分点。

需要注意一点,截至2023年6月末,农业银行共有在职员工444,932人,其中境外分子行及代表处755人,综合化经营子公司及村镇银行8319人。

而杠杆游戏翻阅农业银行2022年中报发现,截至2022年6月末,该行共有在职员工450,299 人,其中境外分子行及代表处722人,综合化经营子公司及村镇银行9151人。

首先总员工数较2022年同期减少了5000多人,其次细节中显示,综合化经营子公司及村镇银行的员工数也是减少的。

回到刚才说的,员工减少了,但是业务及管理费用却是增长的。同时,业务及管理费用增长了,对营收的帮助却不明显。

1)尽管员工减少了数千人,农业银行的分支机构还是增长的,截至2023年6月末,该行境内分支机构共计22,838个,包括总行本部、总行营业部、4个总行专营机构、4个研修院、37个一级分行、408个二级分行、3320个一级支行、19,017个基层营业机构以及46个其他机构。

共有13家境外分行和4家境外代表处。

2)而2022年同期,农业银行境内分支机构共计22,804个,包括总行本部、总行营业部、4个总行专营机构、4个研修院,37个一级分行,405个二级分行,3340 个一级支行,18,962个基层营业机构及50个其他机构。

共有13家境外分行和4家境外代表处。

3、深耕县域、服务农村特征有所增强,会否影响利润、不良率

如上因素综合影响下,农业银行2023上半年录得归属净利润1332亿元出头,2022年同期为小1288亿元,同比增长3.5%——该增长起码比营收增长要好。

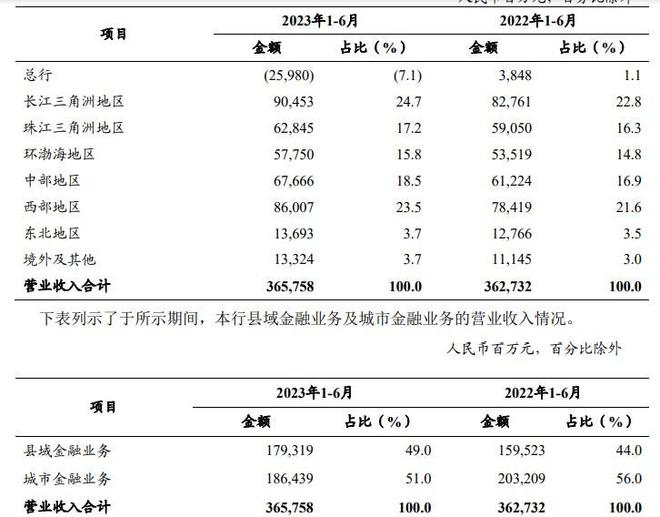

如果看农业银行2023上半年的营业细节,还是很有意思。比如中报披露,各大区域的营收、占比几乎都是增长的,唯独总行——这可能和该行的内部调整、计算口径有关系。

最有趣的要数县域和城市金融营收体量的变化。2023上半年,农业银行县域金融业务收入1793亿元左右,占比49%。2022年同期该数字为1595亿元出头,占比44%。

城市金融业务营收1864亿元多,占比51%。2022年同期该数字约为2032亿元,占比56%。

虽然绝对数字还是城市金融略多,但农业银行深耕县域、服务农村的特征还是有所增强。而这些有趣的细节,是否影响利润、不良率?

1)详细来说,截至2023年6月末,农业银行的县域公司类贷款余额47,081亿元,较2022年末增加7436亿元。

而2022年同期,县域公司类贷款余额37,701亿元,较2021年末增加4017亿元。

这个增长的绝对数字、幅度,确实不一般。

2)截至2023年6月末,县域个人贷款余额 32,659亿元,较2022年末增加3074亿元。

2022年同期,县域个人贷款余额 29,115 亿元,较2021年末增加2322亿元。

3)截至2023年6月末,832个脱贫县贷款余额1.92万亿元,较2022年末增长13.6%;国家乡村振兴重点帮扶县贷款余额3646亿元,较2022年末增长15.8%。

2022年同期,832个脱贫县贷款余额1.61万亿元,较2021年末增加1398亿元;国家乡村振兴重点帮扶县贷款余额2956亿元,较2021年末增加296亿元,增速11.1%,高于全行各项贷款平均增速1.6个百分点。

做这些事是农业银行的分内之事,同时农业银行相对也是专业的。不过话说回来,杠杆游戏在想,1、2年后,这些增加较多的县域、扶贫类贷款,不良率情况会如何?到时的利润会受何影响?

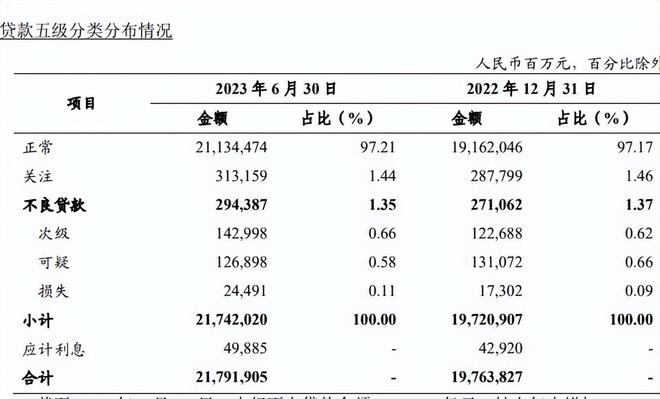

2023年 6月,农业银行不良贷款余额2943.87 亿元,较2022年末增加 233.25亿元;不良贷款率1.35%,较2022年末下降0.02个百分点。

关注类贷款余额3131.59亿元,较2022年末增加253.60亿元;关注类贷款占比1.44%,较上年末下降0.02个百分点。

从不良贷款的地域结构看,总行、长三角、西部地区、境外及其他的不良率有所提高。

具体来说,农业银行总行不良率为0.28%,2022年末为0.2%。长三角的不良率为0.67%,2022年末为0.65%。西部地区1.87%,比较高,2022年末为1.86%。境外及其他不良率1.77%,2022年末为1.62%。

本文未标注出处的财务图表,均源自农业银行有关公告,特此说明并致谢

版权及免责声明:本文系杠杆游戏创作,未经授权,禁止转载!如需转载,请获取授权。另,授权转载时还请在文初注明出处和作者,谢谢!杠杆游戏任何文章之观点,皆为学习交流探讨用,非投资建议。用户据此进行的一切投资,请自负责任。文章如有疏漏、错误欢迎批评指正。

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/236629.html