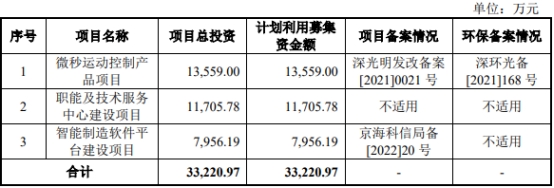

编者按:北京高威科电气技术股份有限公司将在深交所创业板首发上会,保荐机构为海通证券股份有限公司,保荐代表人为林双、张一鸣。公司拟募集资金33,220.97万元,分别用于微秒运动控制产品项目、职能及技术服务中心建设项目、智能制造软件平台建设项目。

2020年、2021年、2022年,高威科的营业收入分别为131,486.06万元、163,456.23万元、152,418.66万元;净利润分别为3,692.19万元、4,755.69万元、5,860.01万元;归属于母公司所有者的净利润分别为3,704.99万元、4,728.40万元、5,860.42万元;扣除非经常性损益后归属于母公司所有者的净利润分别为3,634.22万元、4,676.76万元、5,721.32万元。

2020年至2022年,高威科销售商品、提供劳务收到的现金分别为100,936.06万元、114,479.68万元、109,826.25万元;经营活动产生的现金流量净额分别为8,166.79万元、-1,578.49万元、-8,239.14万元。

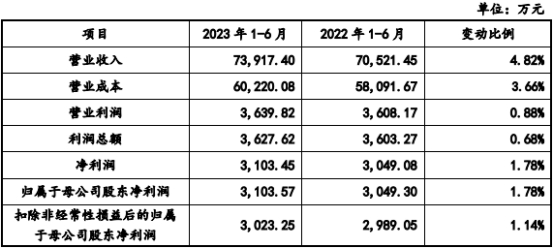

2023年1-6月,高威科实现营业收入73,917.40万元,同比增长4.82%;归属于母公司股东净利润为3,103.57万元,同比增长1.78%;扣除非经常性损益后归属于母公司股东的净利润为3,023.25万元,同比增长1.14%;经营活动产生的现金流量净额为-2,535.36万元,上年同期为-3,573.68万元。

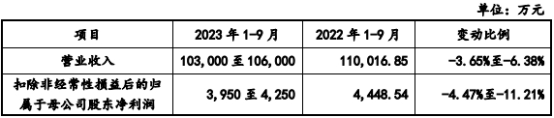

公司预计2023年1-9月实现营业收入103,000万元至106,000万元,同比下滑3.65%至6.38%,扣除非经常性损益后归属于母公司股东的净利润预计为3,950万元至4,250万元,同比下滑4.47%至11.21%。业绩下滑主要因为2023年三季度营业收入预计有所下滑。

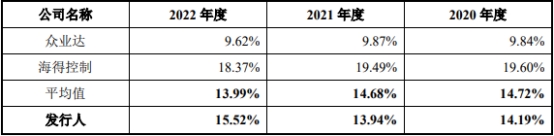

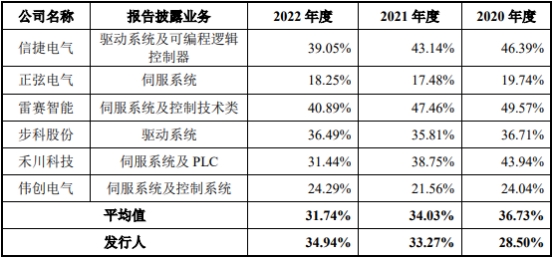

公司两大主要业务毛利率上升,与同行的变动趋势背离。报告期内,高威科工业自动化、数字化综合服务销售业务毛利率分别为14.19%、13.94%、15.52%,可比上市公司毛利率平均值分别为14.72%、14.68%、13.99%;高威科运动控制产品制造业务毛利率分别为28.50%、33.27%、34.94%,可比上市公司毛利率平均值分别为36.73%、34.03%、31.74%。

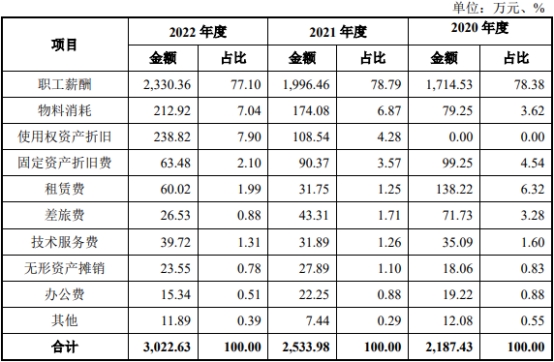

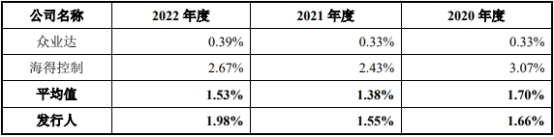

2020年至2022年,高威科研发费用分别为2,187.43万元、2,533.98万元、3,022.63万元。研发费用率分别为1.66%、1.55%、1.98%,同行业上市公司平均值分别为1.70%、1.38%、1.53%。招股书显示,报告期内,公司被认定为“高新技术企业”。

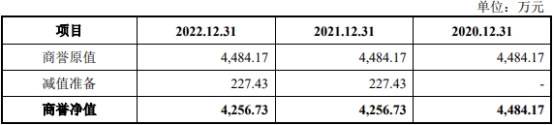

截至2022年12月31日,高威科的商誉账面价值为4,256.73万元,系公司2020年收购深圳微秒采用非同一控制下企业合并进行核算时所形成。2021年,公司已对深圳微秒计提227.43万元商誉减值准备。

拟创业板上市募集资金3.3亿元

高威科是一家专业从事工业自动化、数字化综合服务和自动化控制系统核心产品研发、生产和销售的高新技术企业。

截至招股说明书签署日,公司的控股股东和实际控制人为张浔和刘新平。张浔直接持有公司2,114.00万股股份,占本次发行前公司总股本的20.44%;同时持有高科众创1%的合伙企业份额,并担任高科众创的执行事务合伙人,即张浔通过高科众创间接控制公司0.97%股份对应的表决权。综上,张浔直接持有和间接控制公司合计21.41%的表决权。刘新平直接持有公司2,114.00万股股份,占本次发行前公司总股本的20.44%;同时持有高科众瑞1%的合伙企业份额,并担任高科众瑞的执行事务合伙人,即刘新平通过高科众瑞间接控制公司0.97%股份对应的表决权。综上,刘新平直接持有和间接控制公司合计21.41%的表决权。张浔和刘新平合计直接持有公司40.89%股权,两人直接持有和间接控制公司42.82%表决权。

高威科本次拟在深交所创业板首发上会,发行股数不超过3,446.6667万股,且不低于发行后公司总股本的25%。本次发行全部为新股发行,原股东不公开发售股份。保荐机构为海通证券股份有限公司,保荐代表人为林双、张一鸣。

公司拟募集资金33,220.97万元,分别用于微秒运动控制产品项目、职能及技术服务中心建设项目、智能制造软件平台建设项目。

去年营收下降经营现金净额连负两年

2020年、2021年、2022年,高威科的营业收入分别为131,486.06万元、163,456.23万元、152,418.66万元;净利润分别为3,692.19万元、4,755.69万元、5,860.01万元;归属于母公司所有者的净利润分别为3,704.99万元、4,728.40万元、5,860.42万元;扣除非经常性损益后归属于母公司所有者的净利润分别为3,634.22万元、4,676.76万元、5,721.32万元。

2020年至2022年,高威科销售商品、提供劳务收到的现金分别为100,936.06万元、114,479.68万元、109,826.25万元;经营活动产生的现金流量净额分别为8,166.79万元、-1,578.49万元、-8,239.14万元。

报告期内,高威科销售现金比分别为76.77%、70.04%、72.06%。

预计1-9月业绩下滑

2023年1-6月,高威科实现营业收入73,917.40万元,同比增长4.82%;归属于母公司股东净利润为3,103.57万元,同比增长1.78%;扣除非经常性损益后归属于母公司股东的净利润为3,023.25万元,同比增长1.14%;经营活动产生的现金流量净额为-2,535.36万元,上年同期为-3,573.68万元。

公司预计2023年1-9月实现营业收入103,000万元至106,000万元,同比下滑3.65%至6.38%,扣除非经常性损益后归属于母公司股东的净利润预计为3,950万元至4,250万元,同比下滑4.47%至11.21%。业绩下滑主要因为2023年三季度营业收入预计有所下滑。

两大主要业务毛利率均上升同行毛利率均下滑

报告期内,高威科主营业务毛利率分别为14.80%、14.69%和16.56%。

公司收入与利润主要来源于工业自动化、数字化综合服务和自动化控制系统核心产品制造。

2020年至2022年,高威科工业自动化、数字化综合服务销售业务毛利率分别为14.19%、13.94%、15.52%,可比上市公司毛利率平均值分别为14.72%、14.68%、13.99%。

报告期内,高威科运动控制产品制造业务毛利率分别为28.50%、33.27%、34.94%,可比上市公司毛利率平均值分别为36.73%、34.03%、31.74%。

2022年研发费用率1.98%为高新技术企业

2020年至2022年,高威科研发费用分别为2,187.43万元、2,533.98万元、3,022.63万元。公司研发费用主要由职工薪酬和物料消耗等构成,前述两项费用占比在82.00%至85.66%之间,其中职工薪酬是公司研发费用的主要构成。

报告期内,高威科研发费用率分别为1.66%、1.55%、1.98%,同行业上市公司平均值分别为1.70%、1.38%、1.53%。

高威科表示,众业达以自动化产品分销业务为主,研发费用率较低;海得控制的业务结构中工业信息化业务和新能源业务占比较高,研发费用率高于公司。

招股书显示,报告期内,公司被认定为“高新技术企业”。

2022年末应收款项7.2亿元

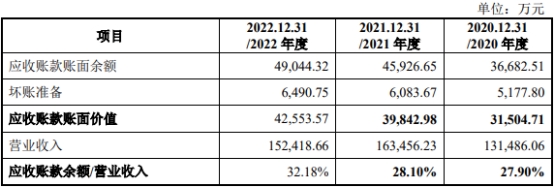

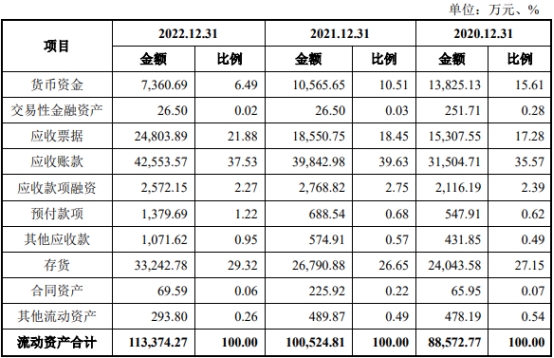

报告期各期末,高威科的应收账款账面价值分别为31,504.71万元、39,842.98万元及42,553.57万元,占各期末流动资产比例分别为35.57%、39.63%及37.53%。

报告期内,高威科的应收账款周转率分别为3.71、3.94、3.20,可比上市公司平均值分别为6.92、7.54、6.86。

高威科称,报告期内,公司应收账款周转率与海得控制接近,但低于众业达,主要因公司与两家可比公司业务模式差异影响所致。2022年公司应收账款周转率有所下降,主要由于应收账款回款速度减慢,期末应收账款余额增加导致。

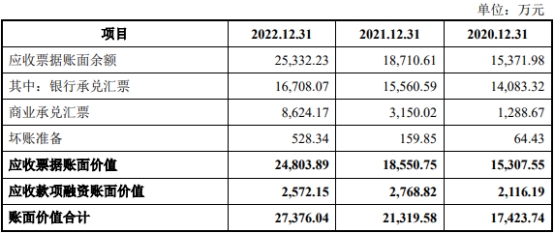

报告期各期末,高威科应收票据及应收款项融资账面价值分别为17,423.74万元、21,319.58万元及27,376.04万元,在流动资产所占比例分别为19.67%、21.21%及24.15%。2022年末,应收票据期末余额增加主要由于自2022年,部分大客户以商业承兑汇票结算增加所致。

公司预付款项主要为购买工业自动化产品向供应商预付的采购款,报告期各期末,公司预付款项分别为547.91万元、688.54万元及1,379.69万元,占各期流动资产的比例分别为0.62%、0.68%及1.22%,占比较小且账龄主要在1年以内。

报告期各期末,高威科的其他应收款分别为431.85万元、574.91万元、1,071.62万元。

经计算,报告期各期末,高威科的应收款项分别为49,908.21万元、62,426.01万元、72,380.92万元。

2022年末商誉账面价值4256.73万元

报告期内,高威科商誉来自2020年收购深圳微秒。高威科以新增的1,400.00万股股份,作价7,000.00万元为对价收购深圳微秒100.00%股权。收购对价与深圳微秒购买日可辨认净资产公允价值2,515.83万元的差额4,484.17万元计入商誉。

截至2022年12月31日,高威科的商誉账面价值为4,256.73万元,系公司2020年收购深圳微秒采用非同一控制下企业合并进行核算时所形成。2021年,公司已对深圳微秒计提227.43万元商誉减值准备。

深圳微秒作为公司运动控制核心产品的研发制造主体,是公司业务构成的重要组成部分。自收购深圳微秒以来,公司努力借助自身销售网络和综合服务能力,助力深圳微秒产品进入公司客户体系,提高市场渗透率水平。深圳微秒具有良好的技术积累和研发能力,发展潜力较大,但双方协同发展、市场开拓需要一定时间。若深圳微秒未来经营不及收购预期,商誉将面临继续减值的风险。

销售三菱产品违约未产生实质性影响

招股书显示,公司凭借自身较强的工业自动化、数字化综合服务能力,成为三菱、施耐德、SMC、北元电器、山洋、西门子、ABB等国内外知名自动化产品制造商在国内的重要代理商之一,因此公司在产品采购的周期、数量和价格上都能获得较优的条件。报告期内,公司与主要供应商签订了产品代理协议、年度分销协议等合同。

报告期内,公司子公司在销售三菱产品时,曾存在“将特价产品销售给非特定客户”而违反代理协议的情况,而高威科作为母公司,对子公司管理不当,也违反了代理协议的相关约定。三菱于2019年5月对相关子公司采取了取消代理商资格、取消FA产品直接采购权限、扣除2018年10月到2019年3月SV产品折扣折让、对SV的特价进行调整等措施;对公司取消2019财务年度“特级代理商”资格、扣除2018年10月到2019年3月INV的管理&产品折扣折让、对INV的特价进行调整等措施。

尽管三菱已出具说明,未取消公司的代理商资格,上述行为未对公司与三菱的合作产生实质性影响,公司及其两家子公司仍可以继续销售三菱产品,未影响合同到期后的续期,并在2020年4月起恢复了公司的“特级代理商”资质和上海高威科三菱电机自动化FA产品华东地区代理商资质。

高威科称,但如果公司因自身经营管理出现问题,继续违反与供应商签署的协议约定,则未来可能存在继续被供应商取消折扣折让,下调代理资质等级,甚至取消合作的风险。或者主要供应商调整销售政策并对公司产生重大不利影响,那么公司的经营活动可能也会遭受重大损失。

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/236360.html