文 财信研究院宏观团队伍超明 胡文艳

正文

事件:北京时间2023年9月21日凌晨,美联储公布了9月份议息会议纪要。

核心观点

美联储9月再次暂停加息,将联邦基金利率目标范围维持在5.25-5.50%不变,符合市场预期。对于未来加息指引,美联储最新点阵图数据显示,2023年末联邦基金利率预测中值为5.6%,与6月份预测值一致,暗示基准情况下年内或还有一次25BP的加息。对于降息指引,点阵图显示明年降息幅度由6月份的100BP降至当前的50BP,意味着明年降息空间有限且时间偏晚,利率将维持高位更久。经济预测方面,与6月份相比,美联储将2023年美国GDP增速从1.0%调增至2.1%,将2023年失业率调从4.1%调降至3.8%,并将今年核心通胀增速从3.9%小幅调降至3.7%,显示出年内美国经济软着陆概率大幅提升,但通胀或仍维持韧性。本次议息会议最大的亮点是美联储利率维持高位更久得到进一步确认,预计未来全球金融脆弱性风险仍需高度警惕。

一、会议要点:9月如期按兵不动,点阵图暗示年内或再加息一次、明年降息幅度减少

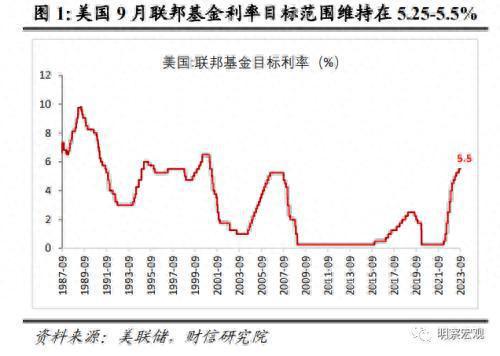

一是9月维持利率按兵不动,符合预期。鉴于近期在通胀方面已经取得的积极进展,即美国核心通胀水平持续回落,朝目标水平靠近,加上为更好地观测前期紧缩政策的滞后影响,美联储决定在9月议息会议上保持目标区间不变,将联邦基金利率的目标范围维持在5.25-5.50%,符合市场此前的一致预期。这是美联储年内第二次暂停加息,目前美国联邦基金目标利率已达到2001年二季度以来的最高水平。

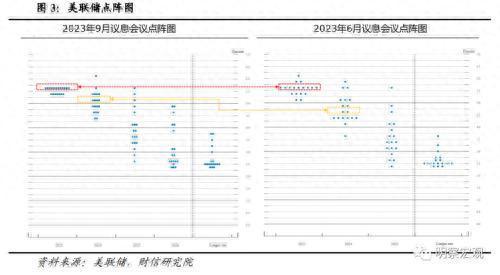

二是对于未来利率指引,点阵图显示年底利率终值维持在5.6%,暗含年内或再加息一次,但对明年的降息幅度,较上次明显减少。根据9月份利率点阵图,即美联储官员的最新预测数据,2023-2024年末联邦基金利率适当水平的预测中值分别为5.6%、5.1%,与6月份的预测相比,分别维持不变和提高0.5个百分点。数据暗含年内或还有一次25BP的加息,同时委员们大幅下调明年降息预期,由6月份预期将降息100BP调整为降息50BP。对此,我们从两个方面来理解:其一,美联储加息已基本步入尾声,本次议息会议没有委员认为需多次加息,但对于年底最终是否会再加息一次,将高度依赖未来美国经济数据表现,美联储和市场均存在一定分歧,具有不确定性。其二,市场对于明年的降息预期进一步有所修正,美联储将在较长一段时间内将利率维持高位,逐渐成为市场共识,CME“美联储观察”最新数据显示,市场预期美联储最早要在明年7月份才会首次降息。

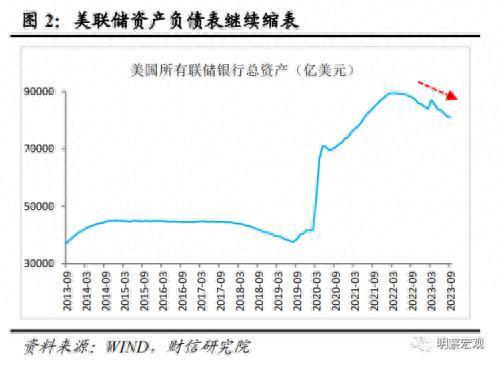

三是维持原来的步伐继续缩表。本次议息会议纪要中,美联储表示将继续按照每月600亿美元国债和350亿美元机构债券及MBS为减持上限的步伐,持续缩表,美联储资产负债表规模较2022年4月峰值已减少约7000亿美元。

二、经济预测:大幅上调美国GDP增速,小幅下调核心通胀水平

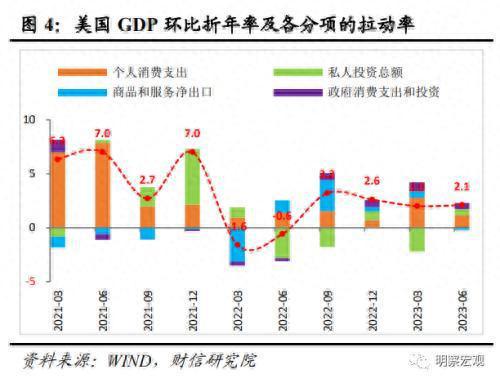

经济增长方面,大幅上调2023和2024年美国GDP增速。本次议息会议上,美联储将2023年美国GDP增速调增为2.1%,较6月份预测值大幅提高1.1个百分点,连续两个季度上调;将2024-2025年GDP增速调整为1.5%和1.8%,较6月份预测值分别调增0.4个百分点和维持不变。美联储大幅上调美国经济预测,核心原因在于占美国GDP比重超七成的消费支出持续保持韧性、增长好于预期,同时受益于拜登政府对半导体、新能源等产业投资的政策支持,美国私人投资亦未跟随利率上行而大幅回落。美国消费保持韧性背后的支撑因素有四:一是劳动力市场持续偏紧俏,对居民就业和收入增长形成强有力的支撑,美国实际工资水平重回正增长;二是疫后财政转移支付力度空前,有效平滑了居民收入的波动,居民超额储蓄对消费形成助力;三是因美国居民按揭贷款多为固定利率贷款,导致美联储本轮利率上行暂时对居民部门的拖累有限;四是美国股票市场大幅上涨,通过财富效应也有利于居民消费的增长。基于此,当前市场对年内美国经济趋于软着陆已基本达成较强的一致预期,OECD在9月份最新的全球宏观展望报告中,亦将美国2023年GDP增速调增至2.2%,较6月预测值大幅上调0.6个百分点。

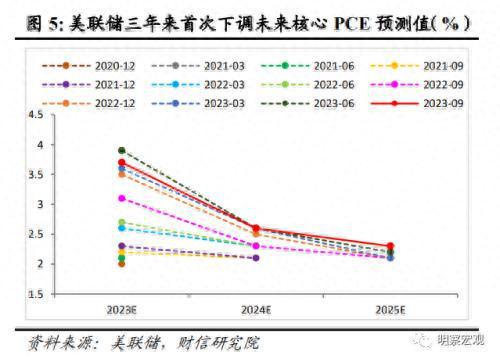

通胀方面,小幅下调核心PCE预测,但通胀或仍维持韧性。本次会议上,联储官员将2023年和2025年PCE增速较6月份小幅调增0.1个百分点至3.3%和2.2%,但下调2023年核心PCE增速至3.7%,较6月份调降0.2个百分点,为2020年9月以来首次下调,反映出美联储对通胀改善持乐观态度。但往后看,受美国房地产市场回暖、商品价格重回升势、汽车行业大罢工以及经济维持强韧性等因素的影响,美国核心通胀仍存在较多支撑,通胀韧性犹存。

失业率方面,鉴于经济强劲、劳动力市场紧俏,继续调降2023年失业率至3.8%。随着美国2023年经济增速的上调,并考虑到劳动力市场持续紧张,本次会议上美联储同步大幅调降2023-2025年失业率水平,且预计未来较长时间内美国失业率均将处于偏低位置。如美联储预计2023-2025年失业率将分别为3.8%、4.1%、4.1%,分别较6月份调低0.3、0.4和0.4个百分点。

三、美联储利率维持高位更久得到进一步确认,金融脆弱性值得警惕

美联储利率维持高位更久得到进一步确认。今年年初以来,市场对美联储启动降息充满期待,但美国经济、通胀以及劳动力市场持续维持韧性,让上述预期落空,市场逐渐对美联储更晚降息、利率维持高位时间更久进行重估,与美联储的判断亦更趋一致。本次议息会议更是从三方面进一步确认,未来利率或将维持高位更久。一是点阵图显示2024年年底利率中值为5.1%,暗含2024年美联储利率或仅较2023年底预测中值下降50BP,意味着明年降息空间有限,降息时点或偏晚。二是从更长的时间看,点阵图显示美联储上调2025年年底利率中值为3.9%,较6月份同样提高50bp,同时部分官员上调了对长期政策利率的预期。鲍威尔在发布会后的发言中提到“中性利率可能高于长期利率”,均指向美国长期利率中枢水平或有所抬升。三是美联储上调2023-2024年经济预期、下调同期失业率水平,并预计通胀维持一定韧性,也意味着从经济基本面的角度,美国合意利率水平或已有所上升。

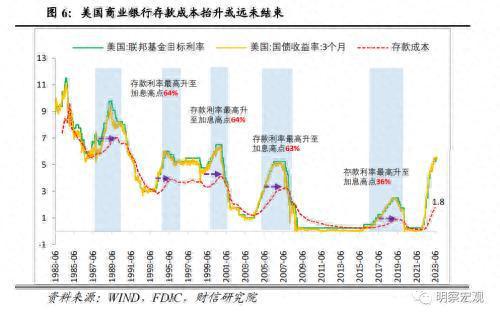

美国利率维持高位更久或进一步加剧金融脆弱性,海外金融风险仍值得警惕。一方面,美联储利率维持高位更久,加上美联储持续缩表导致美债利率供需格局变化,以及经济基本面维持强韧性,意味着美债收益率或将继续在高位震荡,对全球风险资产估值形成制约,发达经济体流动性收紧的风险可能进一步向新兴市场经济体溢出。另一方面,持续时间更久的高利率环境,可能会不断抬升美国银行业负债端成本、加剧其存款流失现象,叠加资产端信贷紧缩带来负面冲击显现,资产收益率趋于下降,将不断侵蚀银行利润空间,导致以往累积和掩盖的风险加快暴露。如根据美国联邦存款保险公司的数据,2023年二季度美国银行业存款成本已升至1.78%,较一季度大幅提高36BP,较2021年底已提高165BP,预计未来美国银行业成本抬升压力或依旧存在,美国中小银行面临的金融风险仍大,其风险演变及对全球金融市场的冲击值得警惕。

本文源自券商研报精选

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/236286.html