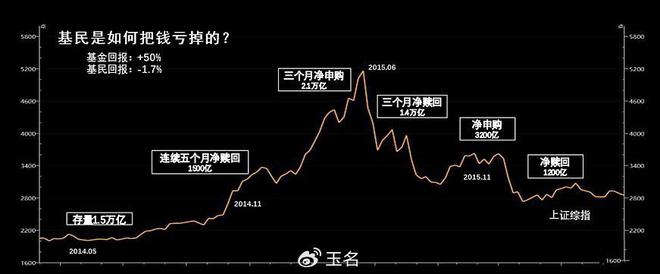

在《股民盈利系统必修课》中,提到了《所有选“股”指标皆误区,唯有盈利模式才可靠》,很多股民不理解,市场弱势,以及各种不公平的问题,那么股民如何?其实,这些影响到都是单一个股模式,但对诸多丰富盈利模式角度并不影响,甚至认知市场环境越残酷,越要转型;美股就有类似大幅淘汰股民的周期,这就是转型的意义,越早转型的越有优势,这样大家就明白为何持续教给大家指数模式,底层逻辑,资产配置等,因为盈利模式依托的是大逻辑,大周期因素。主动型基金“一买就亏”背后的几个原因:这个事儿,投资者经常会碰到,为何?表面来看,可以说过往业绩不代表未来业绩,这是经过大数据分析后,一个非常大概率的现象。因为,主动型基金,始终在追求超额利润,这个和被动指数的差别;这也意味着,主动基金往往是利用一些极端策略,如押宝某个行业,或者频繁调仓,踏准节奏,这样实现局部好的收益之后,随后必然会有一段时间的修复,所以当你看到历史收益不错,买进来的话,就会遭遇其调整周期。

真正的原因是,想要在每个阶段都选对上涨的股票,这是一件根本不可能完成的事,必须要付出时间进行试错、等待、伏击,然后才能获得成功,这是非常值得思考的;绝不是买了就涨,卖了就跌,然后又踩着点买新的,要知道每一个热点都是需要付出时间进行跟踪和研究的。所以,我们也看到无论是基金,还是热点,都出现某个月的收益冠军,在另外的月份里可能是亏损冠军。

简单来说,大小盘热点风格切换是常见的,主动型基金,必然要做这样的取舍,哪怕是成熟市场,比如美股,也有明显的大小盘风格的切换,所以这一影响因素将长期存在。而A股更甚,尤其是在2020年之后,风格频繁切换,如同电风扇。这对基金影响还是很大的,2018-2022年,百亿规模以上的基金五年有四年跑输基金整体业绩,其中2021年之后更是大幅跑输。其中关键的因素,就是市场缺乏持续性的赚钱效应,单月涨幅领涨之后,很快就在随后几个月成为领跌的。

还有一个因素,明星基金经理的傲人业绩都是在不出名、规模小的时候做出来的,新的基金经理总是从1-2个亿,甚至几千万运作的,这个时候,根本不需要考虑什么基金规模,很容易重仓做出来业绩的,也可以选择自己最擅长的方法,甚至利用信息优势做一些短线套利、事件套利。而这个业绩看得见,无法持续,业绩好了,规模迅速增长,原先的投资方法就不能再用了,但很多基民被之前的业绩吸引进来之后,就因为盈利模式改变而变差了,这也是存在的。

风格频繁切换,意味着要频繁换股,但问题是规模较大的基金不容许如此,尤其是对于管理规模50亿以上的基金经理,大量的小盘股几乎不会对基金业绩产生太大的影响,自然就不会去持有。那么,很多时候基金和机构面对行情也不得不变得很无奈,毕竟其必须要有一定的仓位,而市场环境又差,导致净值不足。

更关键的是其不能像普通股民那样博弈类似QDII》)或期货类指数品种来拓展收益》),只能是A股品种,这样就会有很大的问题。不选主动型基金,不确定性太高,被动指数基金是首选,这就是巴菲特持续推崇的原因,也是股民拓展盈利模式的关键,接下来对此进行详解。

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/235871.html