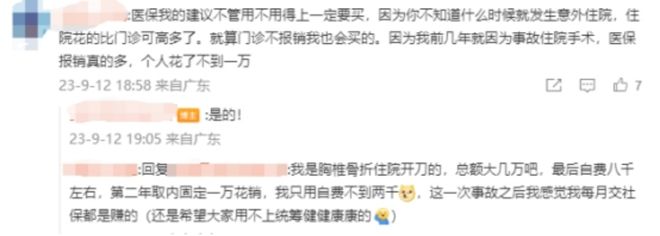

几天前,笔者突然看到关注挺久的游戏博主发了一条微博,开头几个大字:医保还是要好好交的。点开仔细一看,是博主讲了最近生病看病的事情,大意为因为一些原因今年没有缴纳医保,住院花了5000多,全都自己出,她因此生出感慨:医保有用,还是得有医保,发出来告诉大家也要好好缴医保。评论区异常和谐,一群因为游戏相聚的年轻人除了祝身体健康,还有很多人在分享自己的看病报销经历,纷纷表示医保真的很有用,大家还是要有医保。

这位博主挺年轻,年纪不到30岁,平日里也算健康,猛然发了这么一条有关住院的微博,还是令我有些震惊。震惊之余,笔者的职业敏感“噔”地响了一声,看到一个好现象:现在的年轻人对于医保的认可程度很不错,参保积极性很高。

按照人们一贯的刻板印象,年轻人身体较好,得病少,往往应该是不重视医保参保缴费的那一批人,但实际情况好像并非如此。那是什么让这些年轻人心甘情愿地参加医保呢?

自然是性价比。笔者毫不夸张地说,中国的基本医保,是放眼全国来看,都很难找到收益率与之相比的保险。也正是因为性价比高,能真正起到保障作用,才让当代有知识有文化有判断力的年轻人都有一样的认同:应该缴医保。

鉴于职工上班按照法律法规应该都强制缴纳了职工医保,今天笔者仅讨论目前还在自愿参保的居民医保,来带大家看看,居民医保性价比高在哪里。

首先,个人缴费相对较低。

国家规定,今年居民医保的缴费标准是1020元,但其中有640元的财政补助是不需要大家自己出的,每个人实际的缴费金额是380元。这380元,将扛起你接下来在2024年一年里的医疗保障,折合每个月31.67元、每天1.04元。在这个物价飞涨的年代,每天一块钱,公交车都只能坐个单程,但这一点点钱,确实撑起了你的医疗保障,能让你在绝大多数生病就医时放下心来,不再为看病费用发愁。而与市面上动辄一年几千、几万的其他商业健康保险相比,它的缴费数额可以说是质朴又可亲。因此,虽然居民医保缴费确实每年在涨,但其实掰开了看,仍然不能算“贵”。

第二,你缴纳的每一分钱,都专款专用被用来看病,没有差价。

作为社会保险的居民医保,其成立的目的不是为了赚大家钱,而是为了实实在在给人民群众看病带来经济补偿,让大家健康更有保障。由于居民医保不以盈利为目的,运营成本由财政负担,所有的缴费都会被用于给大家看病报销,可以说是居民缴费居民花,没有中间商赚差价,除了有需要的患者之外,别人一分钱也别想带回家。看看,这是一笔国家为你负担了大量成本的“买卖”,不仅国家补贴比个人缴费多,还不收你任何“手续费”,你要用的时候直接可以用,甚至连基金池产生的利息也被用于继续投入进来给患者看病,突出良心、实在和惠民。

第三,报销金额相比于参保金额来说非常高。

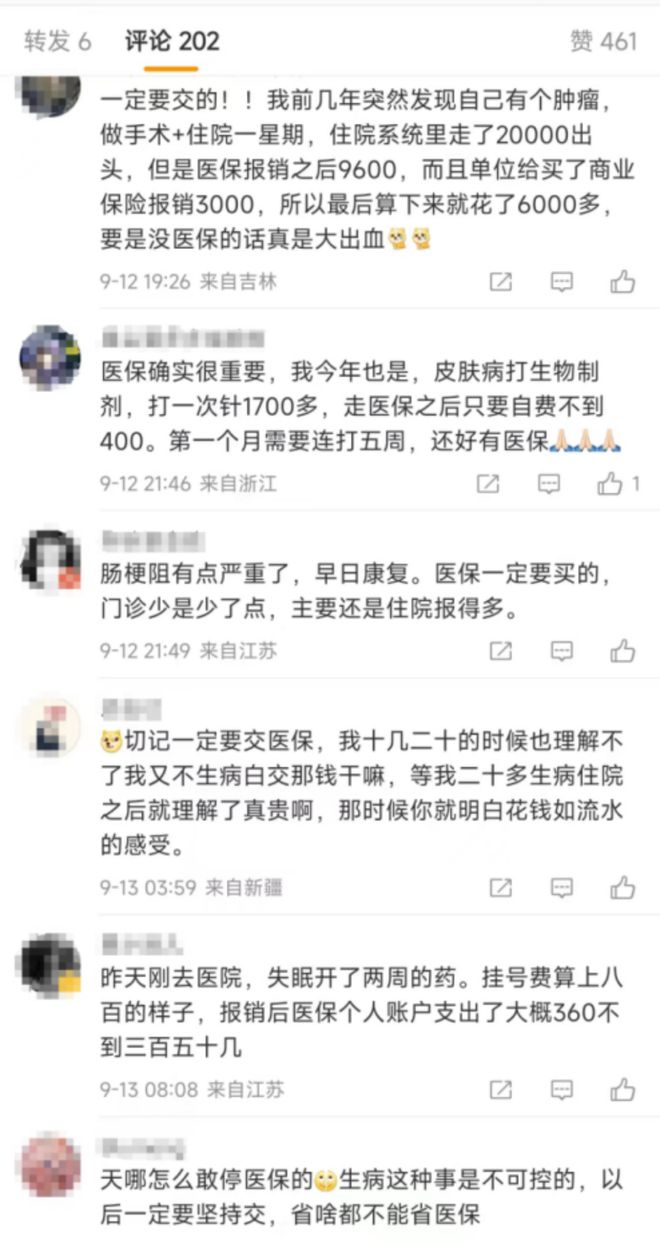

如果有人跟笔者说:“来,跟你说一个一本万利稳赚不亏的项目,收益率几十倍到上百倍!你只需要每年出几百元,就可能收获几万甚至几十万,多的甚至能上百万!”笔者可能反手就是一个报警,这不是传销就是要骗我去缅北嘎腰子!但如果你跟笔者说,这是居民医保缴费,那笔者就要乖乖放下报警的电话,因为这确实是实话。根据《2022年全国医疗保障事业发展统计公报》,2022年,参加居民医保人员享受待遇21.57亿人次,而当年参保的居民有9.8亿多人,相当于每人在当年享受待遇2.2次;次均住院费用8129元,居民医保住院费用目录内基金支付比例68.3%,也就是说,平均每次住院,参保患者都能获得几千元的报销。此外我们在日常里也看过一次报销几万的,上文截图中已经有人讲述了这样的经历;甚至在新闻报道里也见过一次报销几十万的,与300多元的参保费用相比,可不就是几十倍、几百倍的回报?

国家为了防止人民因病致贫返贫,做了大量的工作,基本医保就是其中重要的一环,包括后续的大病保险,都是给居民参保人设置的医疗保障,对于参保人来说,正是由于有了医保,才越来越少见出现击穿整个家庭的大病医疗费用的灾难性支出,试问,这样的“投资回报率”难道不够高?相信随着医保政策的健全和完善,参保人会获得更妥善的保障,这意味着“收益率”可能会进一步提升。当然,每次说到这个话题,笔者都衷心地希望大家身体健康,最好一辈子没病没灾,用不上医保才是真正的好事。

其四,可以带病参保,报销比例不会降低。

“无论是疾病或健康、贫穷或富有、美貌或失色、顺利或失意……都会对你忠心不变、不离不弃”,这种誓言我们经常在婚礼上能听到,但也并非所有婚姻都能如誓言一般忠诚;可基本医疗保险却几十年如一,一辈子兢兢业业为你的健康保驾护航,并不因为你的身份地位、你的经济状况、甚至是你的健康情况而改变报销待遇,只要你正常参保,就与所有和你缴同样保费的人享受一样的待遇,可谓是世界上最公平的保险之一。在市面上,除了基本医保外,你很难找到一款可以带病参保、生病也不会提高参保费用、降低报销比例的健康保险。在很多地区,即便是以“投保门槛低、保额高、价格亲民”宣称的惠民保,也还无法做到可以带病参保;有些地区虽然规定可以带病参保,但是要降低报销比例。总之,作为属于基本医保的居民医保,它一视同仁为所有参保人提供应有的报销,就算你患有大病或者是一辈子的慢性病,也不会因此需要额外付出金钱,而是由医保承担风险——即用300多元保证你一年的医疗费用支出,在规则范围内无论你超出300多元的多少都可以正常报销。在这个过程中,医保担负起更多的责任,相比而言,参保人个人确实能享受到实实在在的红利,可谓是在用正当方式“薅社会主义羊毛”。

除了上述四点,还有一个侧面可以印证居民参加医保必要性的“小插曲”:除了缴费非常非常贵的品种外,现在大多数商业健康险都要求投保人员已经参加了基本医保,否则不能投保;同时它们往往只对基本医保报销之后的费用进行再次报销。俗话说,从南京到北京买的没有卖的精,保险公司这样规定自然有他们的道理,通过各种精算得出的结论意味着,在我国基本医保是人民健康保障的“顶梁柱”,没有基本医保,商保公司也不敢随意接“烫手山芋”。

最后,笔者简单来谈谈为什么近年来居民医保缴费连年涨。

涨价当然不是医保本意,而是因为医疗费用也在增高,要相应提高医保筹资水平,以保证医保基金的收支平衡,可以说是一个水涨船高的事。医疗费用的“涨价”也有多方面原因,比如社会经济水平发展,货币购买力的变化,医疗领域越来越多的新技术、新药耗的投入,人工成本增加等等原因都会导致医疗费用的上涨。当然,有合理的费用上涨,也会有不合理的费用出现,近年来,相关部门出台多种政策,正努力推行价值医疗,减少不合理医疗费用的发生,努力让患者得到恰当的治疗,花合适的钱,让医保的每一分钱都花在刀刃上。

综上,笔者总结一下:该省省该花花,医保年年带回家;就医买药不发愁,按时参保病不怕;假如今年没用上,说明身体很健壮,就当行善做好事,互助共济人人夸。

作者 | 茬茬

来源 | 中国医疗保险

编辑 | 杨紫萱 何作为

热点文章

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/235025.html