编者按:得一微电子股份有限公司拟在上交所科创板上市,保荐人为招商证券股份有限公司,保荐代表人为黄荣、吴宏兴。

截至招股说明书签署日,得一微股权结构较为分散,不存在控股股东及实际控制人。公司股权结构相对分散。截至招股说明书签署日,第一大股东致存微持有公司11.24%的股份,公司股权比例分散且不存在单独或合计持股比例达30%的股东,公司单一股东无法控制股东大会和/或董事会,因此公司不存在控股股东及实际控制人。

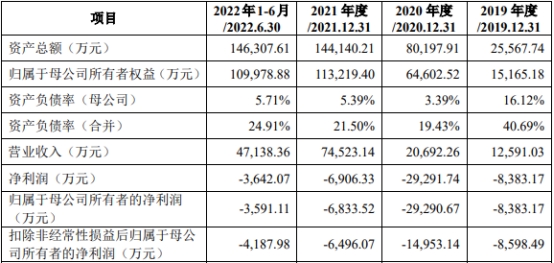

2019年至2022年1-6月,得一微营业收入分别为12,591.03万元、20,692.26万元、74,523.14万元、47,138.36万元;净利润分别为-8,383.17万元、-29,291.74万元、-6,906.33万元、-3,642.07万元,实现归属于母公司所有者的净利润分别为-8,383.17万元、-29,290.67万元、-6,833.52万元、-3,591.11万元,实现扣除非经常性损益后归属于母公司所有者的净利润分别为-8,598.49万元、-14,953.14万元、-6,496.07万元、-4,187.98万元。

截至报告期最近一期末,公司合并财务报表期末未分配利润为-27,393.99万元。

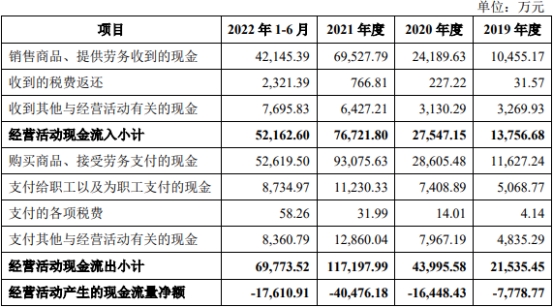

报告期内,公司经营活动产生的现金流量净额分别为-7,778.77万元、-16,448.43万元、-40,476.18万元、-17,610.91万元,销售商品、提供劳务收到的现金分别为10,455.17万元、24,189.63万元、69,527.79万元、42,145.39万元。

据经济参考报,得一微股权比例分散恐陷“公司僵局”。招股书显示,得一微共有64名股东,其中46名股东属于私募投资基金。根据问询回复材料,得一微股权比例分散,任一单一股东或受同一控制股东的持股比例均未超过30%或提名1/2以上董事,因此公司无控股股东和实际控制人,且承诺自上市之日起锁定36个月的股份比例仅有约25%。2021年9月公司股改前为中外合资企业,且最近两年董事提名主体变动较为频繁,但部分被提名董事、高管人员较为稳定。

上交所在一轮问询中要求得一微说明,公司主要股东在上市后的退出安排,结合有关情况及公司大部分股份锁定时间较短、股份较为分散等事实情况,说明公司控制权结构是否稳定,是否可能导致陷入“公司僵局”,是否存在有效的应对解决措施并完善风险提示等。

得一微称,公司股份较为分散、无实际控制人等情况未导致公司出现“公司僵局”的情形,出现“公司僵局”的可能性极低。不过,得一微也坦言,在公司经营管理出现严重困难、公司股东的意见出现重大分歧等极端情况下,仍存在出现“公司僵局”的客观可能。公司已通过建立健全公司治理架构、制定各项内部制度从而确保公司规范运行、经营决策具有稳定性,避免“公司僵局”的出现;极端情况下可以通过其他主体召集股东大会审议相关事项的方式,避免公司治理僵局;公司的主要股东均已就避免“公司僵局”事宜出具了相关承诺。

拟科创板上市募集资金12.24亿元

得一微是一家以存储控制技术为核心的芯片设计公司。公司主营业务为存储控制芯片和存储解决方案的研发、设计及销售,主要产品及服务包括固态硬盘存储控制芯片、嵌入式存储控制芯片、扩充式存储控制芯片三大产品线,以及存储控制IP、存储器产品、技术服务等基于存储控制芯片的存储解决方案。

截至招股说明书签署日,得一微股权结构较为分散,不存在控股股东及实际控制人。公司股权结构相对分散。截至招股说明书签署日,第一大股东致存微持有公司11.24%的股份,公司股权比例分散且不存在单独或合计持股比例达30%的股东,公司单一股东无法控制股东大会和/或董事会,因此公司不存在控股股东及实际控制人。

得一微本次公开发行股票采用公开发行新股方式,公开发行不超过2,354.00万股,不低于发行后总股本的25.00%。本次发行中,公司股东不进行公开发售股份。

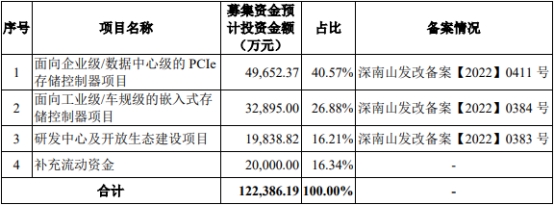

公司拟募集资金122,386.19万元,分别用于面向企业级/数据中心级的PCIe存储控制器项目、面向工业级/车规级的嵌入式存储控制器项目、研发中心及开放生态建设项目、补充流动资金。

得一微本次上市选择的上市标准为《科创板上市规则》第2.1.2条第款规定,即“预计市值不低于人民币30亿元,且最近一年营业收入不低于人民币3亿元”。

报告期内持续亏损

2019年至2022年1-6月,得一微营业收入分别为12,591.03万元、20,692.26万元、74,523.14万元、47,138.36万元;净利润分别为-8,383.17万元、-29,291.74万元、-6,906.33万元、-3,642.07万元,实现归属于母公司所有者的净利润分别为-8,383.17万元、-29,290.67万元、-6,833.52万元、-3,591.11万元,实现扣除非经常性损益后归属于母公司所有者的净利润分别为-8,598.49万元、-14,953.14万元、-6,496.07万元、-4,187.98万元。

截至报告期最近一期末,公司合并财务报表期末未分配利润为-27,393.99万元。报告期内,公司持续亏损的原因主要系公司保持高强度的研发投入、对骨干员工广泛进行股权激励并确认大额股份支付,以及部分产品仍在市场拓展阶段,尚未完全发挥规模优势。

报告期内,公司经营活动产生的现金流量净额分别为-7,778.77万元、-16,448.43万元、-40,476.18万元、-17,610.91万元,销售商品、提供劳务收到的现金分别为10,455.17万元、24,189.63万元、69,527.79万元、42,145.39万元。

经济参考报:股权比例分散恐陷“公司僵局”

据经济参考报,招股书显示,得一微共有64名股东,其中46名股东属于私募投资基金。主要股东包括:第一大股东致存微持有公司11.24%的股份,其与山鼎科技均为公司的员工持股平台且受同一控制,二者合计持有公司11.70%的股份;第二大股东EpoStar持有公司7.93%的股份;华芯创原与合肥晨杉的执行事务合伙人为华芯投资或由华芯投资担任执行事务合伙人的主体,二者合计持有公司5.28%股份。

根据问询回复材料,得一微股权比例分散,任一单一股东或受同一控制股东的持股比例均未超过30%或提名1/2以上董事,因此公司无控股股东和实际控制人,且承诺自上市之日起锁定36个月的股份比例仅有约25%。2021年9月公司股改前为中外合资企业,且最近两年董事提名主体变动较为频繁,但部分被提名董事、高管人员较为稳定。

记者注意到,宸睿一期、深圳韬略、深圳展想、渤海创富、鹏汇丰盈、TCL基金等40余家私募仅承诺自公司股票上市之日起12个月内不转让或者委托他人管理,也不提议由公司回购该部分股份。

上交所在一轮问询中要求得一微说明,公司主要股东在上市后的退出安排,结合有关情况及公司大部分股份锁定时间较短、股份较为分散等事实情况,说明公司控制权结构是否稳定,是否可能导致陷入“公司僵局”,是否存在有效的应对解决措施并完善风险提示等。

得一微称,公司股份较为分散、无实际控制人等情况未导致公司出现“公司僵局”的情形,出现“公司僵局”的可能性极低。不过,得一微也坦言,在公司经营管理出现严重困难、公司股东的意见出现重大分歧等极端情况下,仍存在出现“公司僵局”的客观可能。公司已通过建立健全公司治理架构、制定各项内部制度从而确保公司规范运行、经营决策具有稳定性,避免“公司僵局”的出现;极端情况下可以通过其他主体召集股东大会审议相关事项的方式,避免公司治理僵局;公司的主要股东均已就避免“公司僵局”事宜出具了相关承诺。

第一财经:8名证监系统离职人员突击入股引关注

据第一财经报道,根据公司回复监管内容,得一微的间接股东中存在8名证监会系统离职人员:梁余音、王骏、罗浩彬、岳新宇、彭俊衡、刘宇、王桂元、黄勋云。

上交所指出,王骏、罗浩彬、岳新宇3人系首轮问询回复后新增,且岳新宇曾在证监会系统的任职情况尚不明确。

根据得一微回复,岳新宇自2011年7月至2018年1月就职于中国证监会河南监管局,任主任科员,于2018年1月从前单位离职,自2018年1月任职于易方达基金管理有限公司。

上述8名间接股东中,有不少是通过得一微2018年以后的A、B轮融资,获得公司股份。比如,彭俊衡通过增资方式投资入股天津飞旋,共计增资款1000万元。彭俊衡2017年12月离职,曾任中国证监会期货部副部长、中国证监会正处级调研员、上海期货交易所副总经理、中国证监会上海专员办副专员、中国证监会期货部副主任、中国证监会期货部正局级巡视员、上海中证中小投资者服务中心有限责任公司总经理、中国证监会上海监管局正局级巡视员。又比如,黄勋云曾任上海证券交易所上市公司监管部执行经理,2016年5月离职。

得一微的保荐机构回复上交所表示,经自查后8名证监会离职人员间接持有得一微股份的价格不存在异常。

21世纪经济报道:行业下行压力

据21世纪经济报道,根据统计,全球智能手机出货量方面,2023年上半年同比下降11.38%。在全球个人电脑市场的出货量方面,2023年上半年同比下降21.83%。

从横向来看,得一微的可比公司业绩同样表现不佳。比如,A股上市公司江波龙2023年上半年净利润为-5.96亿元,同比下降9.66亿元。对此,江波龙在半年报中表示,2023年上半年存储行业持续承压,市场需求回暖不及预期,以手机及PC为代表的消费类电子市场仍处于去库存的过程当中,原厂减产等措施效果尚未凸显。

而消费电子的行情下行也拖累着公司的存货周转率。

报告期各期末,得一微的存货账面价值分别为2542.32万元、1.24亿元、4.15亿元和5.24亿元,占流动资产比例分别为20.61%、27.31%、41.55%和51.93%,存货余额及占流动资产比重逐年上升。

与此同时,得一微的存货周转率也在呈现不断下滑的趋势,分别为4.95次、2.56次、2.25次、1.73次。

得一微也在自身招股书中坦言称,由于公司的存货余额随着经营规模的扩张而增加,公司面临一定存货跌价损失的风险。

此外,由于公司采用以研发为核心业务环节的Fabless业务模式,其核心供应商包括晶圆代工厂、封装测试厂以及存储颗粒厂。由于集成电路领域的专业化分工和技术门槛较高,全球范围内能够满足公司技术及代工要求的供应商数量相对较少,导致公司供应商集中度相对较高。

报告期内,得一微向前五名供应商采购金额分别为1.08亿元、2.32亿元、6.18亿元和3.45亿元,占当期采购总额的比例分别为83.14%、76.90%、71.07%和66.69%,占比相对较高。

北京商报:多客户刚成立就开展合作

据北京商报,得一微大客户中,存在多家客户在成立当年或成立次年就与公司开展合作。

在得一微的大客户中,积思达、绵存科技有限公司等均是刚一成立就与公司开展合作。其中积思达于2018年成立,于2019年成为得一微主要客户;JTG、绵存科技分别成立于2020年、2021年,均是在成立当年就成为得一微的主要客户。

据了解,积思达主要经营积思达品牌,从事固态存储产品的设计及销售,与得一微交易产品主要包括存储控制芯片、存储器产品和存储颗粒等材料;2019年,成立次年的积思达与其附属公司一跃成为得一微第一大客户,对其实现的销售收入为3292.63万元,占比为26.15%。

成立当年就开始合作的绵存科技同样在合作当年进入得一微前五大客户名单中。2021年,绵存科技为得一微第五大客户,对其实现的销售收入为3747.88万元,占比为5.03%。资料显示,绵存科技主要从事半导体存储器产品的研发、生产和销售业务,在浙江省嘉兴市设有生产基地,具备半导体封装测试能力。与得一微交易产品主要包括存储控制芯片、存储器产品和存储颗粒。

新成立企业“空降”大客户的同时,报告期内,得一微前五大客户的变动明显,其中各期前五大客户共计14个。

投融资专家许小恒表示,大客户不稳定有可能会对公司持续盈利能力产生影响。因此在审核中,监管层也会重点关注大客户变动频繁的情况。

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/234769.html