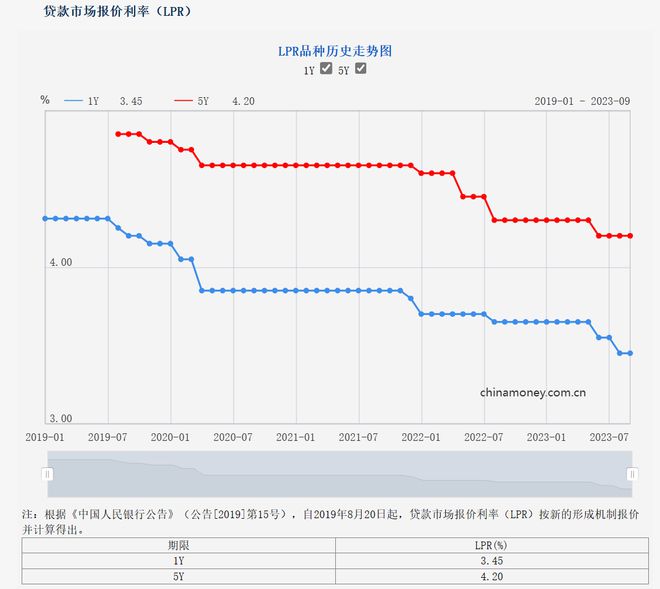

9月20日,央行授权全国银行间同业拆借中心公布,最新一期的贷款市场报价利率为:1年期LPR为3.45%,5年期以上LPR为4.2%,两项利率均同上期保持一致。

本月15日,央行开展5910亿元MLF操作,利率维持2.5%,这意味着当月LPR报价的定价基础未发生变化。光大银行金融市场部宏观研究员周茂华表示,LPR持稳符合市场预期。

周茂华进一步解释称,主要是央行降息等靠前发力,目前处于金融机构具体落地实施传导过程,尤其是房贷利率方面,目前正推动各地因城施策,用足政策空间,促进政策加快落地见效;当前部分银行净息差压力仍大,金融机构也在积极优化资产负债结构等,同时,还需要防范货币政策过度宽松可能带来的潜在风险,兼顾内外均衡。

9月两项LPR维持不变

每经记者注意到,今年以来,央行曾在6月、8月下调LPR利率。而在9月降准落地以及14天期逆回购利率下调后,市场对LPR下调仍抱有一定期待。

如今,9月LPR报价出炉,两项贷款利率分别维持3.45%、4.2%,均同上月保持一致。招联金融首席研究员董希淼对记者表示,在6月、8月LPR两次下降之后,以及本月中期借贷便利中标利率维持不变,本月LPR“按兵不动”符合市场预期。

图片来源:央行网站

董希淼称,从政策利率看,9月15日央行开展逆回购和MLF操作,1年期MLF中标利率维持不变。尽管14天期逆回购中标利率下降20个基点,为2022年9月以来首次下降。今年6月和8月政策利率两轮下降时,14天期逆回购中标利率均未发生变化,此次下降应视为对前两轮其他政策利率下降的补降。LPR在1年期MLF基础上加点而来,一般而言,1年期MLF中标利率未变,LPR变化的概率较低。

东方金诚首席宏观分析师王青指出,9月两个期限品种LPR报价不变,符合市场预期,主要原因是当月MLF操作利率保持稳定,而且当前报价行下调LPR报价加点动力不足。

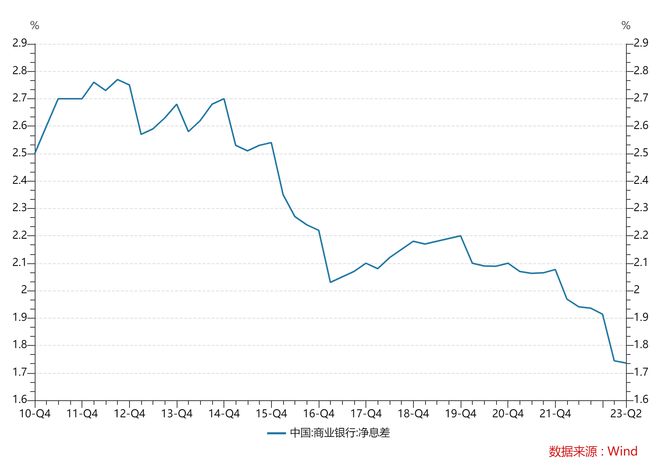

商业银行净息差处于历史低点 图片来源:Wind客户端

更为重要的是,王青指出,当前银行正在下调存量首套房贷利率,不可避免地会对银行利息收入带来一定影响,而当前银行净息差正处于有历史记录以来的最低水平。监管层近期强调,要“保持商业银行维持稳健经营、防范金融风险,需保持合理利润和净息差水平,这样也有利于增强商业银行支持实体经济的可持续性”。由此,尽管9月降准落地,会为银行每年降低大约60亿左右的资金成本,而且银行正在启动新一轮存款利率下调,但综合考虑各类影响LPR报价加点因素,恐不足以推动报价行下调9月LPR报价加点。

分析师:年底前不能完全排除LPR报价再度下调的可能

预测后续是否还有降息空间,王青称,年底前不能完全排除LPR报价再度下调的可能。他分析指出,主要原因在于,鉴于三年疫情期间货币政策始终未搞大水漫灌,当前政策空间较大,未来若需要稳增长、稳楼市政策进一步发力,MLF利率还有下调的空间。

“考虑到接下来一段时间国内物价都会持续处于偏低水平,也为进一步下调政策利率提供了较为有利的条件。”王青认为,监管层会主要运用稳汇率政策工具应对人民币汇率波动,汇市风险可控。由此,汇率因素不会对国内货币政策灵活调整构成实质性障碍。这样来看,四季度仍存在MLF利率下调带动LPR报价跟进调整的可能。保持净息差基本稳定则将主要依靠合理下调存款利率等方式解决。

董希淼认为,8月以来,商业银行年内第三次降低各个期限存款利率,以及央行全面降准0.25个百分点,推动银行资金成本持续下降。预计未来央行将继续有序降低政策利率,引导LPR尤其是5年期以上LPR继续下行,进一步减轻居民消费住房负担,降低企业中长期信贷成本。

周茂华则认为,接下来LPR调整需要看国内实体经济融资需求,房地产复苏节奏,银行净息差压力等情况综合表现而定。就目前来看,国内经济稳步复苏,楼市信心逐步回暖,房地产已呈现积极复苏态势,目前部分银行净息差压力仍较大,短期LPR调降门槛抬升。但即便LPR维持稳定,也不会影响金融继续让利实体经济,鼓励银行充分利用存款利率市场化调节机制,挖掘LPR改革潜力及央行结构性工具,引导金融机构加大对实体经济薄弱环节、重点新兴领域的支持。同时,鼓励银行等金融机构落实好稳楼市方面的政策,重点体现因城施策,用足稳楼市的综合措施。

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/234442.html