作者 | 梁秀杰

编辑 | 刘玉娇

责编 | 韩玮烨

找准属于自己的道路,踏踏实实干适合自己的事,充分发挥自己的优势。 ——卡耐基

追溯踪迹,作为PE圈的风向标之一,黑石一直以来都踊跃布局于中国。龙地,就是黑石于2017年底在中国首设的多元化资产管理平台。

龙地目前已发展为覆盖——仓储物流、长租公寓和商业办公的多元资产管理平台。但睿和智库观察到,相较于其在物流地产的持续重仓加码,在长租公寓和商业办公的规模则略显保守。

第30期火花谈,睿和智库创始人韩玮烨对话黑石龙地长租公寓事业部执行董事麦伟基。

充分发挥企业优势,尤其是比较优势

“投融建管退”是企业都想要全链条掌控的领域,但租赁企业总有各自的强项和弱项。而我们的强项在于寻找投资项目、融资和建立交易架构,龙地也一直专注于自己的强项。

韩玮烨今年以来,以领盛、博枫为代表外资企业纷纷加大了对长租公寓市场的投资力度,对此您是怎么看的?

麦伟基:对于市场来说,这是好事。在长租公寓领域,我们从2019年开始第一个试点项目,即从融创手中收购的资产,也就是现在的上海星荟公寓。此后我们也一直关注并看好长租公寓这个领域。当下更多主体进入,一方面印证了长租公寓的市场潜力;另一方面,从投资的角度来讲,市场交易量越多,资产流动性更好,增值的可能性更大,溢价空间也更高。

在长租公寓赛道,我们的投资方向比较简单,就是重资产,黑石龙地一直专注于自己的强项。“投融建管退”是企业都想要全链条掌控的领域,但租赁企业总有各自的强项和弱项。而我们的强项在于寻找投资项目、融资和建立交易架构。对于建设和运营等方面,我们也清楚自己的局限性。因此,我们会重点关注自己擅长的领域,并与其它公司合作,一起协力打造完美的项目,这是我们的合作逻辑。

以上海星荟公寓项目为例,该项目是由黑石和龙地负责投融退,在项目入市初期建设和运营方面都是交由第三方去负责的。

韩玮烨目前不少住房租赁运营企业都希望做轻资产的输出,那么龙地作为资管平台,在选择合作方的时候有哪些标准?

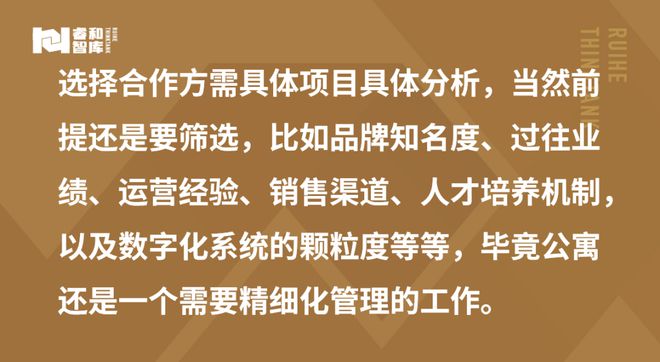

麦伟基:具体项目具体分析。比如说在上海,嘉定、青浦、浦东各个区域都有各自片区内表现更突出的运营商,合作方选择可能就会有所不同。租金也是一个维度,租金便宜一点,就选择对于这个客群认知较好的企业;租金高一点,相对高端定位的运营商就会更适合。

当然前提还是要筛选,比如品牌知名度、过往业绩、运营经验、销售渠道、人才培养机制,以及数字化系统的颗粒度等等,都是我们会考虑的,毕竟公寓还是一个需要精细化管理的工作。

韩玮烨长租公寓数字化系统的颗粒度,每个运营企业的方向可能略有不同,又各有优势,您是如何评判不同企业的数字化系统的?未来龙地在长租公寓数字化方面有什么规划?

麦伟基:我们的要求是颗粒度越细越好。因为我们做投资需要很多数据去做分析,数字化系统的颗粒度越小,维度越多,那么我们就能更好地科学分析,得出相对更客观的结论。

比如说PSM系统,简单地记录租户租期,哪个房间在住或空置,可以是一套系统;细化到每个房间空置期多长、用了多少时间打扫或维修、客人从哪个地区打过来咨询、什么时候哪位员工打电话给客人打了多久,也可以是一套系统。

我们作为资管平台,更希望从资管的角度去分析和研判项目,这就不仅是租金收益、租金增长、续租率这么简单,还受很多不同维度因素影响。比如说不同房型的变化、租期长短、租金变化、有没有某种房型特别难卖、维修时间变化对于收益的影响等等,都需要考虑现象产生的原因。数字化系统的颗粒度越小,维度越多,我们就更容易反推得到解答。

短时间内,我们并没有自建长租公寓数字化系统的规划,这也是由当下的规模决定的。后续规模有所增长,也不排除自建或者采购相关数字化系统的可能性。

韩玮烨龙地的长租公寓项目也已积极纳保,那么从退出路径来看,是否考虑通过REITs退出?

麦伟基:从退出路径来看,我们肯定还是考虑通过大宗交易整体退出。一般来说,基金从收购到退出的资产持有期大概在5-7年左右。当然,如果说现在有好的机会,我们自然也乐意提前把项目出售。

其次,目前通过公募REITs退出还存在一定的限制。比如原始权益人及其关联方作为战略投资者,必须持有占总发售额最少20%的发售份额,且持有时间不能低于5年。而退出后的资金用途亦有限制,有相当大的比例需要继续用于基础设施建设。

投资重点仍集中在仓储物流

一线城市流量更高,资产流动性相对更好,交易量自然也会相应更多,而二线城市交易对手就会比较少。

韩玮烨龙地未来将如何布局中国?

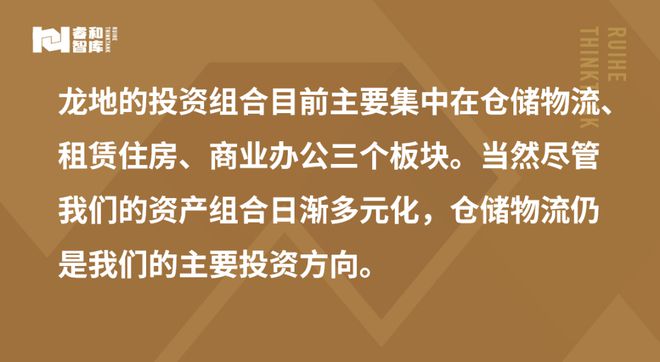

麦伟基:我们的投资组合目前主要集中在仓储物流、租赁住房、商业办公三个板块。当然尽管我们的资产组合日渐多元化,仓储物流仍是我们的主要投资方向。截止2022年底,龙地共计持有42处物流资产项目,遍及华东、华北及大湾区等地,总租赁面积逾516万平方米。

而租赁住房和商业办公的投资,则受限于其资产的特殊性,比较难拓规模。比如,要适合做公寓的资产,首先位置上一定要靠近轨道交通,而我们一方面偏好相对较大体量的项目,还要看到未来区域的租金上涨潜力,土地年限不能太短等要求,这就筛走了不少资产。而商业办公,比如生命科学园,则由于受特定土地属性、特定环评条件的限制,范围更小。因此短时间来看,都不具备大规模持有的客观条件。

韩玮烨那么对于传统的写字楼市场投资呢?

麦伟基:受写字楼空置率较高的影响,短期内投资者普遍并不看好传统的写字楼市场。据了解,目前北京上海空置率均接近20%。在空置率攀升影响下,写字楼租赁价格下调已成普遍现象,市场去化难度较大,更难谈租金增长。

究其原因,主要还是受商办市场供应过量影响。以上海为例,数据显示上海商办市场库存已超2000万平方米,去化周期超过10年,这还不包括新增量的影响。库存太大,供过于求,至少短期内不适合出手商办资产。

当然,目前的确有不少保险、基金会关注特殊机会投资,比如通过法拍或从AMC机构手上购买此类资产。

韩玮烨对于城市选择来看,未来是怎样规划的?

麦伟基:从投资的角度,主要还是集中关注一线城市,以上海、北京、深圳为主。因为我们的投资人大多是国外投资人,对于他们来说中国一线城市相对更熟悉。其次,一线城市关注度高,资产流动性相对更好,交易量自然也会相应更多,而二线城市或以下交易对手就会比较少。 且外资普遍更青睐大规模的持有型物业项目, 此类项目大多也只有机构型投资者会购买,本地投资者购买意愿又相对较低,因此其流动性只有在一线城市才能充分展现。

具体到长租公寓 ,主要还是集中在上海。上海租住人群的丰富度还是会比较大一些,而同样是一线城市,北京、深圳的资产价格较高但平均租金相比上海为低,导致投资回报比较低,交易难度较大。

结语:

“在选择资产的同时,我们更关注未来的交易对手是谁”,在采访的最后麦伟基强调。

对于国内发展历史并不长的地产基金而言,赚快钱的时代,似乎已经渐行渐远。不动产行业的长期逻辑正在发生变化,需要面对的是城市更新大背景下以资产管理为主流的不动产市场。这意味着,过去常见的“打一枪就跑”买地卖房型粗放式开发逻辑逐渐失效,强调持续增加价值、追求长期收益最大化将成为重塑不动产投资逻辑的必要条件。

一个资产是否真的值得投资,已经不能只看三五年,不能只看市场风口,而是要放长时间线来看,甚至放大到关乎产业重塑、社会进步的格局和尺度上来看。

文章下滑,查看峰会报名二维码

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/233817.html