一向被认为黑灰产的金融代理维权,对其定调突然有了微妙的变化。

9月18日,中国互联网金融协会发布金融行业异常维权工作座谈会相关信息。财经众议院注意到,文中措辞有了变化,称“引导职业代理投诉走向阳光化、专业化、法制化”。

职业代理投诉,显然是个中性的称谓,而此前,在许多银行从业人士的口中,被叫做“职业债闹”。

更值得关注的是,互金协会在信息中还提到,“规范投诉代理人资质”。这是否意味着,投诉代理人将设立资质,有规可循,从而走向规范化?

9月15日,国家启动了2023年金融消费者权益保护教育宣传月活动。金融维权,与代理维权黑灰产,界限或许进一步得到明确。

互金协会的新风向

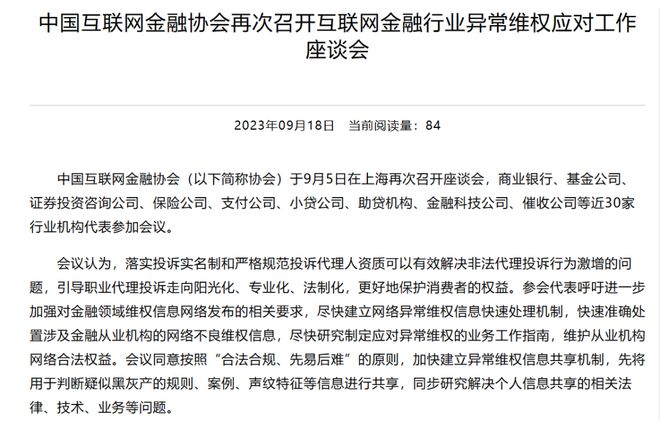

9月18日,互金协会相关信息的完整表述如下:

“落实投诉实名制和严格规范投诉代理人资质可以有效解决非法代理投诉行为激增的问题,引导职业代理投诉走向阳光化、专业化、法制化,更好地保护消费者的权益。”

从上述信息可以推断出这么几个要点:

一是代理投诉数量激增。金融监管机构每季度都要公布金融机构投诉情况,投诉的数量确实在上升。以山东蓝海银行为例,该行行长宋学峰日前曾在论坛上透露,蓝海银行的投诉量突然暴增了数倍,通过大数据分析,很多都是所谓的“代理投诉”。

二是谁可以代理投诉?不是所有的人都可以从事金融代理投诉,这就需要落实投诉实名制,严格规范投诉代理人资质。不具备资质的代理,以后就会被认定为“非法代理”。

三是职业代理投诉有望得到正名,而不是一杆子打死,合法的职业代理投诉将是一个阳光化的职业,与黑灰产划清界限。职业代理投诉,无疑会更好地保护消费者权益。

这样的提法,是9月5日在上海再次召开的金融行业异常维权工作座谈会传递出的信息。而在8月11日的召开互联网金融行业异常维权应对工作座谈会上,却是措辞严厉的对非法职业代理投诉的喊打。

当时的会议信息称,当前非法职业代理投诉、恶意投诉等呈多发高发态势,制定相关的应对指南极为迫切。参会机构呼吁更多的从业机构和社会各界参与进来,共同抵御黑灰产的侵害,保障从业机构的正常运营,保护消费者和从业机构的合法权益,维护行业的正常秩序,推动净化金融市场环境,促进互联网金融规范健康发展。

金融机构一致喊打

注意到,今年以来,各家金融机构对代理投诉的喊打声一浪高过一浪。

作为消费金融行业的头部企业,马上消费在政府指导和金融同业支持下,于 2022 年 3 月牵头成立了打击金融领域黑产联盟,联盟现有成员 73 家,包括江苏银行、浦发银行、捷信、乐信、度小满等银行、消费金融和网络小贷机构。

今年 8 月 2 日,由西南政法大学指导、马上消费牵头研发的全国首个金融黑产打击系统平台开始试运行,以科技的力量防范和打击金融领域黑产。据介绍,在金融监管、公安等政府部门指导下,AIF联盟积极助力打击“不法贷款中介”“代理退保”“非法代理维权”等金融领域黑产。

今年7月6日,在清华大学举行的中国零售金融反诈发展论坛上,新网银行与银联数据牵头、众多金融机构参与共建金融反诈云平台,通过数字技术并凝聚行业力量探索实现“精准制导、联防联控、打防一体”。

在这种形势下,任何从事代理维权的机构或人士,都尽量与黑灰产划清界限。

值得关注的是,“代理维权”甚至面临刑事指控。今年福建省厦门市思明区法院一则关于信用卡代理维权案判决显示,非法代理维权业务开展人刘某被法院以敲诈勒索罪判处有期徒刑一年三个月。

判决书显示,被告人刘某自称可代理多家银行的利息、费用调减等业务,其利用在催收公司工作期间获悉的行业规则,通过引诱催收公司工作人员实施违规行为、夸大催收公司工作人员的不合规行为等方式,恶意反复多次向银行或银保监会投诉,对多家被害单位施压,以撤回投诉为要挟向被害单位索取钱款。

这是全国首例以“敲诈勒索罪”公诉案件判决的信用卡代理维权案。

为代理维权正名

9月15日,为期一个月的2023年金融消费者权益保护教育宣传月正式启动。

本次活动坚持以人民为中心,倾听消费者心声,了解消费者诉求,聚焦消费者反映强烈的热点、难点问题,提升金融服务水平。通过优化金融服务流程、畅通消费者投诉渠道、完善适老化金融服务措施等举措,使消费者找得到、问得清、办得成,增强消费者对金融行业的信任感和满意度。

而代理投诉,无疑可以更好地保护消费者的权益。

值得关注的是,代理投诉本身并不违法。协助他人投诉维权不违法,反而是一种公民的义务和责任。作为一个公民,如果您知道他人的权益被侵犯,可以帮助他人通过正当的渠道进行投诉和维权,以保障公正和维护社会的正义。

然而,如果您通过违法手段协助他人投诉维权,例如散布谣言、诋毁他人、弄虚作假等,这是不被法律所容许的。因为在维护自己或他人的权益时,必须依法行事,不能通过不合法的方式来达到目的。这不仅会对涉及方造成更大的损失,还会违反法律和道德底线,可能会受到法律的惩处。

需要指出的是,如果贷款人明知职业维权代理存在违法行为而配合的,需要承担相应的责任。

根据《民法典》第一百六十二条、第一百六十七条,代理人在代理权限内实施的法律行为对被代理人发生效力、代理人知道代理事项违法或被代理人知道代理行为违法未作反对表示的,应当承担连带责任。这也意味着,反催收代理机构进行相关虚假证明材料制作,贷款人也需要承担连带责任。

代理维权,离阳光化还有多远?

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/233747.html