南方财经全媒体记者 吴霜,实习生秦李欣 上海、杭州报道

股债波动的背景下,9月中旬,银行理财收益已回撤至7月底水平,规模收缩至8月底水平。

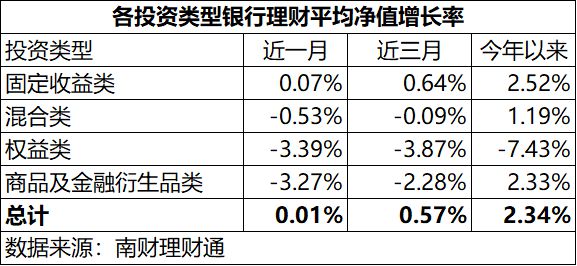

南财理财通数据显示,今年以来,所有理财子公司产品的平均净值增长率为2.34%,与7月底水平相当。这主要与近三月银行理财整体收益不佳有关。从近三月的数据来看,截至9月15日,银行理财子公司产品近三月平均净值增长率为0.57%,除固定收益类产品外,其他投资类型净值均为负增长,其中混合型净值增长率为-0.09%,权益类为-3.87%,商品及衍生品类为-2.28%。

注:上述总计一列为不同产品的算数平均值

从规模来看,9月银行理财呈下降趋势。广发固收数据显示,截至9月15日,银行理财存量规模较上周五减少2153亿元至27.2万亿元,规模回落至8月末水平。其中主要是最小持有期型产品规模缩减1552亿元至4.2万亿元;定开型产品规模环比减少724亿元至6.0万亿。

从破净情况来看,南财理财通数据显示,在全部17344只银行理财产品中,有681只最新净值低于1,破净比为3.93%。

四家理财公司产品平均收益更高

在近期市场下行的背景下,一些规模并不靠前的理财公司却获得了高于平均的收益。

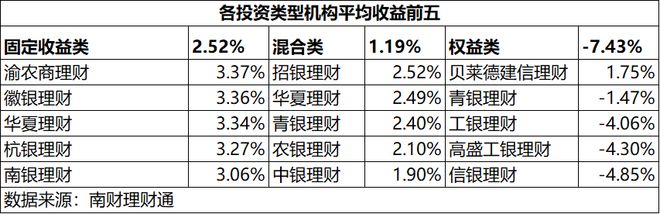

南财理财通数据显示,分机构来看,今年以来产品平均净值增长率超3.0%的机构共有4家,包括渝农商理财3.37%、徽银理财3.35%、华夏理财3.23%、杭银理财3.18%,一共三家城农商行,一家股份制银行的理财子公司。

为何规模不那么大的理财子公司收益反而较高?

理财公司人士对记者分析表示,理财的规模太大,实际上获取产品平均高收益比较难,简单来说是“船大难调头”。目前市场的优质资产较少,相较来说,规模小的理财产品获取少量优质资产就可以有效提升收益,但对于规模较大的银行理财公司来说,少量优质资产对整体收益的贡献杯水车薪,因此较难获得超高收益。

此外,规模中等和偏小的理财公司产品中混合、权益、衍生品类的产品规模较小,以固收类为主,因此整体收益受权益市场表现不佳的影响较小。比如,渝农商理财产品均为固定收益类产品;徽银理财仅有一只混合类产品,其他均为固收类产品;华夏理财固收、权益、混合类产品都有,共计588只产品中共有63只混合类,1只权益类产品;杭银理财370只产品中有8只为混合类,其余均为固定收益类产品。

注:图中数据为今年以来收益率算数平均数

仅看固定收益类产品,今年以来净值增长在3%以上的除上述4家外,还有南银理财,为3.06%。混合类产品方面,今年以来净值增长在2%以上的机构包括,招银理财2.52%、华夏理财2.49%、青银理财2.40%、农银理财2.10%。权益类产品方面,除贝莱德建信理财两只产品今年以来净值净增长1.75%外,其余均为负增长。

记者通过线下采访了解到,一些农商行的银行理财产品受到客户抢购。

“已经没有了,今天已经卖光了!”余杭农村商业银行星桥支行的工作人员强调。这位工作人员所说的热门产品即是当天才发行,业绩比较基准为3.75%-4.25%,期限为364天的一款理财产品。据工作人员介绍,这项产品9点正式发行,上午11点前,已经售罄,是一个非保本公募封闭式净值型理财产品。

8月规模企稳,9月下滑

纵观7到8月的银行理财规模变化,整体呈现增长-稳定-下滑的趋势。7月的银行理财规模由于6月的低基数效应而获得了较大比例的增长,8月整体企稳,前四周均为净增长,最后一周下滑到月初水平;而目前来看,9月延续了8月底的下滑趋势。

具体来看,广发固收数据显示,7月存续规模大幅回升1.74万亿,或在一定程度上透支了8月的增长空间,8月单月仅小幅上行0.11万亿元至27.20万亿元。逐周来看,尽管8月前后规模变化不大,但月内波动相对显著。前四周规模维持上升,分别为1323亿元、1574亿元、8亿元、1226亿元;而最后一周,规模快速回落3006亿元。

分析认为,8月规模的起伏或加剧了理财对跨季月负债端稳定性担忧,间接催化了9月初的小型赎回潮。

广发固收数据显示,截至9月15日,银行理财存量规模较上周五减少2153亿元至27.2万亿元,规模回落至8月末水平。其中理财子公司规模较上周五下降1975亿元至23.1万亿元。

分投资方向看,7月现金类产品是理财规模回升重要的“助推剂”,单品类规模增长超9000亿元,环比增幅达13.3%。8月纯固收、固收+类型产品为理财规模扩张主要贡献,现金类产品规模有所下行。持续下行的年化收益或是现金类产品吸引力褪去的原因之一,截至8月31日,现金类产品7日年化收益率中位数为2.15%,明显低于7月首周的2.48%。

此外,8月定开型和最小持有期型产品规模变动分化显著。最小持有期型产品规模增长4832亿元至4.3万亿元,环比增幅达12.5%,为2022年以来单月最显著增幅,其占比也较7月上行1.8个百分点至17%。

进入9月,在连续2个月规模扩张之后,上周最小持有期型产品规模缩减1552亿元至4.2万亿元,但仍处于历史较高点。

而定开型产品存续规模自去年三季度起不断收缩,8月环比下行1865亿元,降幅为3.0%,对应占比下降1.1个百分点至23%。9月环比减少724亿元至6.0万亿元。

现金管理产品规模收缩,替代品需求旺盛

由于现金管理新规过渡期结束,现金管理类产品需完成整改压降,采用摊余成本法核算的现金管理类产品月末资产净值不得超过风险准备金月末余额的200倍,今年以来现金管理类产品规模收缩明显。华宝证券数据显示,现金管理类产品规模较2022年末减少7.2%。

现金管理类产品规模的下降一方面与现金管理新规有关,更重要的因素是其收益下滑,吸引力下降。

工商银行杭州一支行的工作人员则直言,现金管理类理财产品收益一直在下降。她说:“每天可能感受不到,但长期放一年就会知道。”她透露,本行的此类产品,利率已经从年初的2.8%,降到现在的2.35%。

与此同时,现金管理类替代型产品规模增长。比如,理财公司推出了可投资于银行存款、同业存单、债券等具有较好流动性的固定收益类资产的类现金管理类产品。也有部分投资者将资金转至货币型基金或存款。

一些小型银行存款利率较高,很有吸引力。余杭农村商业银行“定存宝”的三年期定期存款产品,起存20万、10万、5万的利率水准,分别为3.05%、2.95%,2.85%。而同期国有银行,如工商银行、建设银行的最新定期存款挂牌利率分别为:一年期1.8%、两年期2.1%、三年期2.6%、五年期2.65%。

但是,余杭农村商业银行工作人员表示:“这样的利率,今天是最后一天,明天就要调降了。”

虽然理财市场总体规模不及2022年末,但仍有部分产品规模逆势增长,驱动产品规模增长的主要因素是产品业绩表现和销售渠道多寡。

其中,业绩表现突出叠加代销渠道多的产品规模增长显著;业绩表现达标且代销渠道多的产品规模增长较多;业绩表现突出,代销渠道较少,但为互联网直销银行渠道,规模增长也较为明显。

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/233079.html