过去 8 年聚集的力量,开始回摆了。

来源 |晚点LatePost

作者 |龚方毅

出品 |投资人说

风险投资可以追溯到 17 世纪的捕鲸业。

美国东北部新英格兰地区,捕鲸船长带领 10 多个船员,驾着不到 20 米长的单桅帆船,在大西洋的大风大浪间猎杀和船差不多大的抹香鲸, 从它们的头盖骨下抽取工业革命所必须的润滑油。

出海的船,有 1/3 永远回不来。

资助者寻找合适的船长,资助他买船、招船员,赌他的技能、经验、领导力和运气,换来捕鲸船所载的一定比例的鲸肉、鲸油。

今天 VC 机构以类似的逻辑挑选创业者,也用 “carry” 这个词指代自己从投资收益里所抽取的回报。

这门追逐高风险高回报的生意跨越了美国独立战争和南北战争,增长了整整两百多年。

1715 年时,新英格兰只有 6 艘捕鲸船,过了 100 年才到 200 艘。

但随着更多投资者加入,捕鲸船队在之后 20 年里扩张到 600 多艘。

他们用上了当年的尖端科技,用蒸汽机取代风帆、以火药投掷鱼叉,更有效地猎杀鲸鱼。

知名硅谷投资人马克·安德森常用捕鲸类比自己所在的行业。

但他比较少提的是,风险投资驱动的美国捕鲸业在到达顶峰后不久就急剧下滑。

主要因为回报最高的抹香鲸在大西洋几乎灭绝,对捕鲸船的投资已经不再有好收益。

现在,两个行业的相似性已经进行到了急转直下的阶段。

自 2015 年开始,涌入 VC 市场的资金急剧增加,在新冠疫情暴发后走向顶峰。

过去两年,VC 融资超过 5500 亿美元,大致等于 2008 年金融危机暴发后,中国中央财政刺激的规模。

形势在过去一年多逆转。

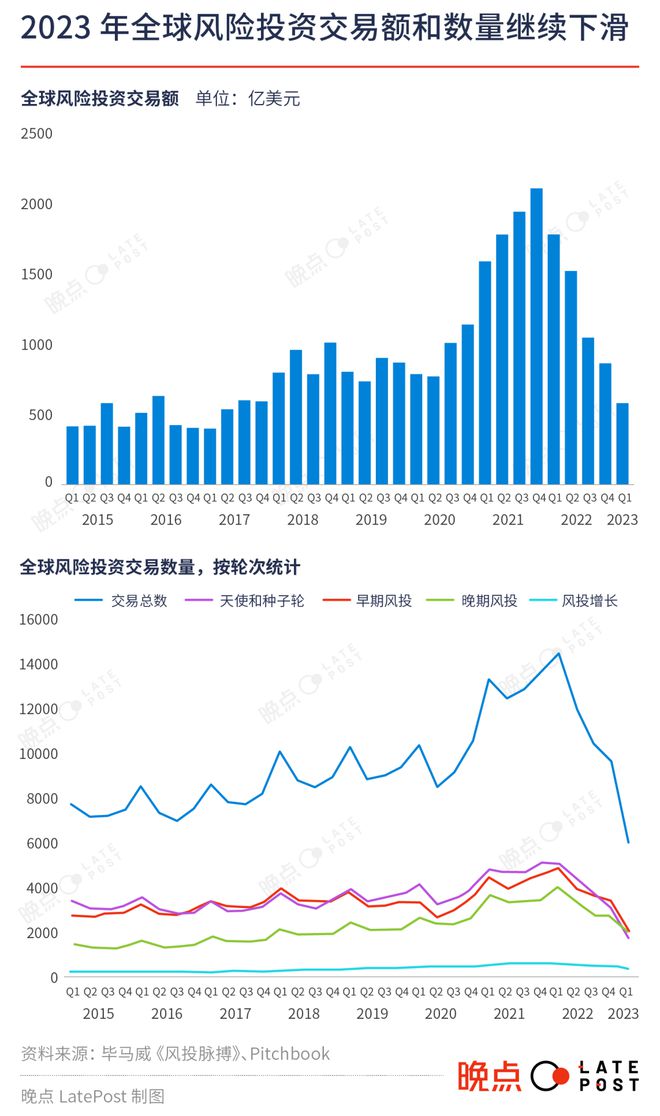

根据私募数据统计机构 Pitchbook,中美 VC 投资规模在 2022 年各下滑超过 1/3。

到 2022 年底,全球 VC 机构积累了 5800 亿美元可投资金。

但今年一季度,他们的投资额进一步下滑超过一半。

今年 6 月下旬,彭博社报道称老虎环球融资 8 个月,只找到 20 亿美元,不到计划中的 1/3。

这家疫情期间红极一时的投资机构 2021 年一次就募得 127 亿美元。

现在它投资减计 90 多亿美元,已经减半的募资目标也无法实现。

更早一周,红杉资本宣布全球的投资一分为三,结束了以 “Sequoia” 作为全球品牌的历史。

美国、中国、南亚各自的管理合伙人说这是讨论数月后所做的决定:

他们否认受地缘政治催化,更愿意强调红杉不同分支间的利益冲突,以及监管合规的复杂性日渐增加。

一年半之前,红杉资本宣布重组美国和欧洲业务时,它的全球执行合伙人罗洛夫·博塔还在说风险投资约定俗成的十年清盘限期已经过时。

诸多新公司绝大部分价值是在上市后兑现的,过早清盘意味着可能放弃大部分丰厚利润。

规模更大的软银愿景基金仅去年二季度就亏损 230 亿美元。

孙正义说,“我曾经因为赚了大钱而沾沾自喜,现在想起来很惭愧。”

这三个机构是过去几年融资规模最大的几个 VC 基金。

他们的膨胀与收缩也是过去 8 年来风险资本,以及诸多依赖于此的行业变化的集中体现。

01

以资金规模结束市场竞争是追逐规模的开始

2010 年 5 月,周航创办易到的时候,踩上了一个完美的创业起点。

那时 Uber 正在美国筹备中,还没几个创业者意识到手机叫车将随智能手机一并普及。

它在 A 轮融资拿到 1000 万美元,和 Uber、小米相当。

等滴滴和快的 2012 年开始给出租车司机发宣传单的时候,易到已经有了稳定车队和客源,迭代产品一年多。

这是曾经风险投资所期望达到的先发优势——

找到先行者,冒险给他一大笔钱。

等大多数人意识到机会之时,这家公司已经遥遥领先。

但仅仅一年后,这个市场就跟易到没什么关系了。

“资金规模迅速摧毁了首创者先发优势。”

易到最早的投资人,五源资本创始合伙人刘芹 2020 年对我们说:

他错过了整个网约车市场。

遵循着风险投资的经典打法,刘芹抢在别人之前看清趋势,再找到最有希望的公司。

而滴滴的成功完全改变了游戏规则。

2013 年 12 月,腾讯和阿里分别入股滴滴和快的,开启打车大战,把一线城市的打车费压到 3、5 元。

易到的用户快速流失,市场基本被滴滴和快递瓜分。

周航起初无法理解这样的 “自杀行为”。

那轮打车补贴大战时,滴滴和快的主要提供出租车服务,收不到提成,看不到盈利可能性。

事实上,滴滴的出租车业务至今也只有微薄盈利。

易到一开始不愿加入补贴战, 曾在 2014 年放弃了一笔大额融资。

启动补贴大战后仅 8 个月,滴滴和快的就至少烧掉 24 亿元。

资金弹药先由腾讯、阿里,再由风险投资机构批量送上。

新加坡主权基金淡马锡在 2014 年底加入打车大战。

红杉和高瓴则在次年一月入场。

再过一个月两家公司合并,此时他们已经拿到近 15 亿美元融资。

“在互联网的世界里,差异化服务、会员体系、强有力的资源,这些都不如流量和价格战。”

2018 年周航在《重新理解创业》一书时,回头总结道。

易到在 2015 年也加入到补贴战,但错过融资时机难以争取到新的资金,只得与乐视结盟。

创始人周航辞职离开,易到则跟乐视其它业务一样慢慢消失。

之后 Uber 带着更大规模的资金来到中国,再战一轮,卷入各式各样的投资人。

既有软银、老虎环球、DST 这样的 VC;

也有阿里、腾讯、淡马锡等战投,还包括中国邮政、交通银行等国资。

等到滴滴上市之时,已经融资 200 多亿美元。

从此开始,用钱解决竞争成为 VC 的新战术。

摩拜和 OFO 成立前三年的融资额比滴滴和快的同期高一倍。

已经破产的蛋壳公寓上市前 7 轮融资 58 亿元,成为长租公寓市场最头部的企业。

同样资金链断裂、前期巨额融资的还有每日优鲜。

从 2015 年到 2022 年出事,融资近百亿元。

公司估值迅速变大,而传统早期风险投资机构跟不上了。

投资人 Aileen Lee 在 2013 年第一次用 “独角兽” 比喻那些估值 10 亿美元以上的初创公司时,全球一共有 43 个独角兽。

2015 年结束时,这个数字超过了 200。

最先抓住这个变化,重塑风险投资机构的人是孙正义。

2016 年夏天,已经选好接班人、即将退休的孙正义决定再做几年。

决定五年内筹集一支千亿美元的基金,为迎接再一次技术大爆炸做好准备。

次年,这个名为 “愿景” 的基金完成首期募资。

孙正义说愿景基金会不同于传统 VC,将寻求公司控制权、拥有董事会席位、和创始团队讨论公司战略。

而且一开始公开的几笔投资规模都很大,少一点的十多亿美元,多一点的上百亿美元。

2018 年红杉资本也筹集了一支 80 亿美元的成长型基金。

这支基金由已经退居二线的红杉资本管理合伙人迈克尔·莫里茨推动成立。

据金融作家塞巴斯蒂安·马拉比《风险投资史》的描述,莫里茨的干预和 1996 年软银强行 1 亿美元入股雅虎有关。

红杉是雅虎的早期投资人,孙正义报价时,红杉犹豫过。

投行给了拟上市雅虎很高的估值,但上市总是存在风险。

而接受孙正义入股虽然要稀释股权,不过雅虎飙升的估值足以弥补这些 “损失”。

没等雅虎和红杉做出决定,孙正义直接威胁说:

如果不能投资雅虎,就会去投资竞争对手并彻底消灭雅虎。

“莫里茨后来决定,永远不要再被有钱的投资人欺负了。” 马拉比写道。

被软银刺激的红杉进而影响其他同行。

光速资本合伙人 Semil Shah 说,正是红杉的超级基金促使其他风险投资公司寻求更大的增长基金,并在全球范围内寻找交易机会。

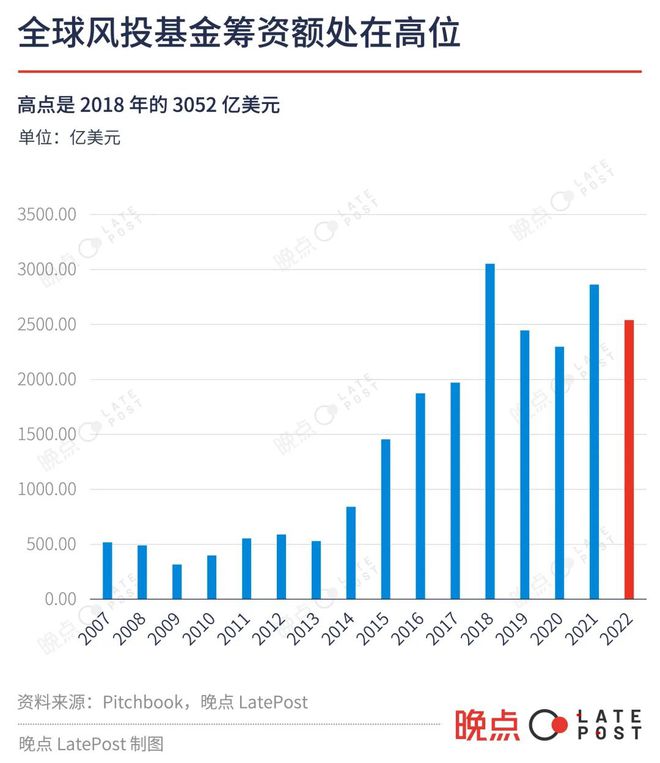

2018 年全球 VC 募资额首次超过 3000 亿美元,是 2013 年的六倍。

伴随规模扩大,VC 行业的一些运行规则被改变。

这些规则设立之初多为降低投资风险,但限制了投资人在最出色项目中的回报率。

比如大规模 VC 机构开始覆盖更多阶段的公司。

此前,投资机构大多只投资特定轮次以降低风险。

但专注早期的投资机构错过一个公司之后有资金再跟进,而专注后期投资的则可能错过。

拿到更多钱的投资机构往往覆盖更多阶段。

到 2021 年,红杉重组美国和欧洲业务,去除原来的各种限制。

既可以投资最早期的初创公司,也可以跟投成熟期的大公司。

甚至直接购买已上市公司的股票或者投资加密货币,并且也去掉了原本为了降低风险所设置的退出期限。

02

投资机构和创业公司相互影响

1972 年唐·瓦伦丁创办红杉,他募了 300 万美元,投了第一批公司。

其中 15 万美元给了创办刚两年的苹果。

如果这笔钱留到今天,价值会超过 60 亿美元。

苹果公司 1976 年成立、1980 年上市。

上市时净利润率已经达到 10%。

但红杉为了确保第一期基金的高回报率,在 1979 年作价 600 万美元卖了手里的股份。

这是风险投资机构早年习惯的遗憾。

他们帮助一代科技公司掀起个人电脑革命,但投资金额有限,也无法长期持有股份。

回报主要留给了二级市场投资者。

今天苹果和微软的市值分别为 3 万亿美元和 2.5 万亿美元,股价比上市时涨了 2000-3000 倍。

2012 年 Facebook 上市时,情况大不相同。

这家成立 8 年的公司已经融了 23.36 亿美元,积累了 10 亿用户。

I PO 当天,Facebook 市值就达到 1000 亿美元,为最早起的风险投资者带来上千倍的回报。

而上市当天买入它股票的投资者就 “只有”6.5 倍回报。

2005 年,还是携程 CFO 的沈南鹏受邀组建红杉中国,并在美国总部的协助下募资 1.8 亿美元。

也是从那年起,中国开始量产美元基金。

之后的十几年里,最具创新和冒险精神的一批人,抓住移动互联网的机会。

创业者在 VC 支持下在中国建立了庞大的互联网产业,也为投资方带去可观的回报。

这次拆分时,沈南鹏负责的红杉中国资产管理规模已经超过了红杉欧美。

投资了中国大部分移动互联网时期的明星项目, 包括美团、京东、拼多多、字节跳动。

这些公司大多已经上市。

超级成功案例给了投资者信心。

但整体上,风险投资的成功率没有变得更高。

凯鹏华盈前合伙人 Eric Feng 发现,2008 年以前的投资人平均投 6、7 个项目就能保证成功退出,实现回报;

到 2014 年,投资人平均得投超过 10 个公司才能有回报。

“所幸” VC 等来了足够多的钱。

2014 年以后美国在讨论退出量化宽松,提高融资成本。

欧洲则正经历债务危机。

受监管和市场环境抑制的资金,急需一个看起来有高回报率的市场。

2015 年,全球 VC 合计募资超过 1400 亿美元。

这是超级 VC 基金成形的经济基础。

钱多了之后,投资人急着把钱塞给创业者。

2017 年上半年,软银要求入股滴滴 50 亿美元。

滴滴 CEO 程维试图拒绝。

因为滴滴账上已经有 100 亿美元。

但孙正义重复了他对雅虎和红杉说过的话:

如果不要这笔钱,他可能会直接投给滴滴的竞争对手。

程维妥协了。

网约车、外卖有广阔的想象空间,庞大的资金投入可以让消费者尽快接受新的习惯、让一个公司建立护城河。

但当软银将同样的方法套在其他一些公司之上,留下的就是荒诞故事了。

在投资滴滴不久,孙正义快速敲定对 WeWork 的 44 亿美元投资。

WeWork 自诩是创业生态基础设施,是一家为企业提供办公解决方案的科技公司。

但其最核心业务是租下大片办公空间再分租给小公司, 通过持续融资和亏本经营,迫使竞争对手跟着降价、关门,以结束竞争。

2019 年,WeWork 估值接近 500 亿美元。

但后来提交的招股书不被二级市场所接受,估值减半再减半。

现在,它市值跌到 5 亿美元。

还有遛狗公司 Wag。

它用 AI 算法公司配对遛狗人和狗主人、以图像识别技术判断狗的情绪。

它的创始人在 2018 年开口向软银愿景要 1 亿美元巨额投资,却被塞了 3 亿美元。

用机器人做批萨的公司 Zume 的创始人则在同一年被劝说应该去 “改变世界”,拿了 3.75 亿美元。

几年后,Wag 低价出售、Zume 直接关门。

2020 年新冠疫情以后,资本更是不再稀缺,海量的钱冲进了股市和科技公司,掀起估值海啸。

一批估值百亿美元的创业公司借着乐观情绪集中上市。

2021 年仅美元基金扶持的公司 IPO 后市值就超过 2000 亿美元。

情绪又传回一级市场。

2021 年创纪录的 1500 亿美元风投资金涌入美国。

投资人出手超过 3400 亿美元,差不多是前一年的两倍。

老虎环球进一步 “升级” 了风险投资的打法。

一度做到今天才拿到利润表看数字, 明 天就在 创始人 要价的基 础上加价 25%——为了拿到更多份额。

他们放弃押中黑马所能产生的超额回报,只寻求广撒网带来的平均回报。

借助 “快速投资——获得回报——快速募资——快速投资” 迅速提高规模。

中国市场在 2022 年之前有着更丰富的投资标的。

投资方在各种行业追逐着一个类似移动互联网的机会。

根据这几年的持续跟踪,在每一个被看好的行业,过量资金都以不同的办法造成问题。

在芯片行业,不断诞生的新公司反复争抢同一批工程师。

在教育行业,广告费一度是行业最大支出。

在消费行业,连锁餐饮品牌平均一家门店的估值可以上亿元,在疫情期间极速扩张。

03

5800 亿美元的难题

俄乌冲突、利率上升和潜在的经济衰退,令 2022 年比 2020 年更不确定。

在这充满挑战的年份里,企业更有动力储备现金,“降本增效” 贯穿整年,风险投资也更注重盈利能力。

VC 筹集的资金平时留在出资方账上,等投资时才会打款。

据报道,以及我们所了解的信息,出资方和 VC 都对这个环境下投资非常谨慎,一些大型出资人已经让 VC 暂缓申请出资。

去年仅美国风险交易数量和规模就分别减少了 14% 和 30%。

到年底,全市场积累了 5831 亿美元可投资金。

谨慎的趋势延续到今年。

一季度北美融资总额较去年同期下降 46%,全球则同比下降 53%。

一起倒下的还有二级市场。

去年纳斯达克指数跌了 33%;

恒生科技跌了 27%;

两市 IPO 规模缩水 7 成,上市估值跟着打折。

IPO 是 VC 最常见投资退出渠道之一,股市不景气显著增加了公司退出难度,让 VC 更不愿意投资。

一二级市场的疲软可能进一步影响这几年新成立的基金。

因为项目投资回报差、甚至没有项目可投,他们未来难以筹款。

业界已经开始用 “僵尸 VC” 形容这些基金。

早期投资机构 TechStars 的 CEO 梅勒·加韦悲观预计,未来几年可能有一半的 VC 无法筹到下一笔钱。

依赖 VC 的创业公司也因此被推到了一个艰难的境地。

许多公司已经习惯每年融资以支持扩张,迟迟没有建立盈利能力。

现在钱消失了。

“资本市场的情绪波动像钟摆来回摆动,很少待在摆动轨迹的中心点,几乎大部分时间都在一个极端走向另一个极端。”

投资人霍华德·马克思曾在《周期》一书中写到,“而钟摆摆向一端的运动,也为回摆提供了动能。”

现在,风险投资市场的回摆开始了,带着过去 8 年聚集的力量。

近 期 活 动

合 作 对 接

扫码添加投资人说运营者微信,备注「商务合作」详细沟通。

超 级 社 群

【投资人说】正在组建超级投资者社群、超级创业者社群、超级读者群、超级媒体群等,目前总人数已超1000人。

关注【投资人说】微信公众号,发送信息「进群」,与各行业精英直接交流,共同进步。

旗 下 媒 体

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/232292.html