来源:长城证券

核心观点

结论:8月份财政收入增速继续回落,但支出增速回升,表明积极的财政政策正在发力。当前经济面临一定压力,维持复苏势能和管控地方债务或暂时难以兼顾。政府增强逆周期调节,财政刺激力度加大,8月份地方财政收支差额超万亿。若要持续扩张财政,重启特殊再融资债券等化债工具或许能缓解地方政府偿债压力,增强地方财政支出能力。中央政府需要把握好短期财政刺激力度和长期政府债务压力的平衡。中国经济依靠短期财政刺激增速稳定后,还是需要依靠改革支撑长期增长。

数据:1-8月全国公共财政收入同比10.0%,前值11.5%;1-8月全国公共财政支出同比3.8%,前值3.3%;1-8月政府性基金收入同比-15.0%,前值-14.3%;1-8月政府性基金支出同比-21.7%,前值-23.3%。

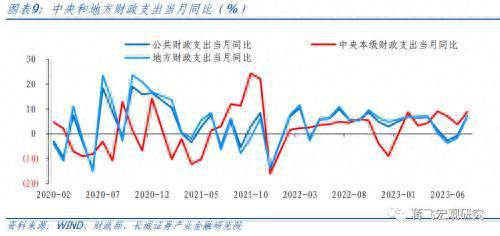

经济面临一定压力,财政刺激力度加大。1-8月全国一般公共预算支出171382亿元,同比增长3.8%,前值3.3%。8月份当月财政支出19759亿元,同比增长7.2%,这也是今年以来最高的当月增速。中央和地方财政同步发力,支出增速大幅上升。分中央和地方看,8月份当月中央财政支出同比8.9%,前值3.8%;地方财政支出同比7.0%,前值-1.6%。在收入增速放缓的情况下,财政支出增长的背后是政府债发行加速。8月份,社融中政府债券融资11759亿元,单月超万亿。

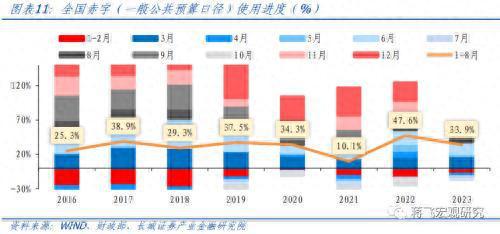

财政收入增速较低,财政刺激力度加大。8月份财政赤字7297亿元,是历史同期新高,比2022年8月5364亿元的赤字还多出1933亿元。虽然8月份财政赤字较高,但是从财政赤字占比和赤字使用进度来看,均处在2016年以来的中等水平,因此我们认为,财政支出仍可以加快,靠前发力。

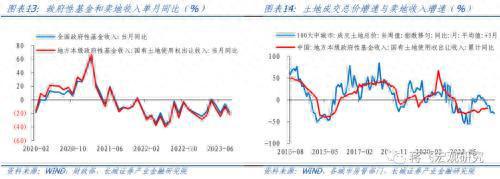

卖地收入占政府性基金收入近八成,房地产市场调整周期下,卖地收入降幅扩大,导致政府性基金收入负增。1-8月,全国政府性基金预算收入3.4万亿元,同比下降15%,降幅继续扩大0.7个百分点。为配合财政刺激,政府性基金支出增加,同比降幅收窄。1-8月全国政府性基金预算支出5.72亿元,同比-21.7%,前值-23.3%。

1 中央和地方财政收入当月增速双双负增

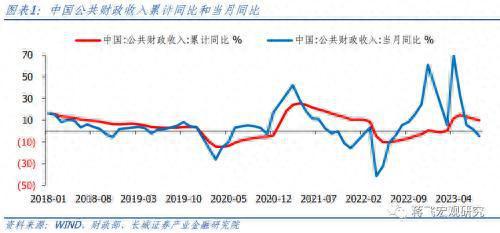

2023年1-8月全国一般公共预算收入151796亿元,同比增长10%,增速比1-7月再度降低了1.5个百分点。全国一般公共预算收入累计同比增速连续三个月下滑。从8月份当月来看,公共财政收入12462亿元,同比-4.59%,创年内新低。一方面,去年8月份财政收入13062亿元,是历史最高的8月份当月收入,因此存在高基数原因。另一方面,7月份国内消费、房地产等宏观经济低位运行,滞后一个月影响了8月份的财政收入。

8月份财政收入进度是2016年以来最低,也反映出经济复苏动能放缓的影响。8月份财政收入占全年预算收入的比重为5.7%,是2016年以来新低。实际上自4月份以来,随着经济增长面临一定困难,收入进度相对过去几年来说就较为缓慢。1-8月财政收入进度69.9%,是2016年以来的次低水平。我国经济复苏所面临的内需不足,外需疲弱的压力或将持续,财政收入可能继续面临挑战。

8月份单月中央和地方财政收入双双负增。1-8月中央财政收入69687亿元,同比增长9.5%,前值11.2%;地方本级财政收入82109亿元,同比增长10.3%,前值11.8%。8月单月来看,中央与地方财政收入分别为5838亿元和6624亿元,同比分别为-5.46%和-3.82%,增速双双转负并创年内新低。7月份地方财政收入占全年预算收入的5.7%,是2016年以来最低位,地方财政压力依然较大。

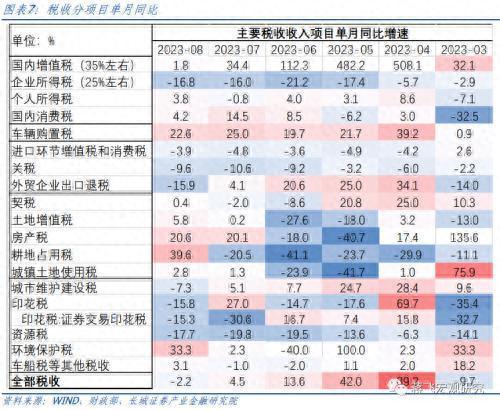

税收方面,1-8月累计,全国税收收入127885亿元,同比增长12.9%,前值14.5%。7月单月税收收入10354亿元,同比-2.2%,前值4.5%,年内首次负增。分项来看,1-8月四大税种仅国内增值税正增长,而企业所得税、个人所得税、国内消费税同比均为负增。1-8月国内增值税同比增长70.7%,主要是去年同期留抵退税较多,基数较低。1-8月国内消费税同比减少9.0%,企业所得税同比减少7.6%,个人所得税同比减少0.1%。

房地产市场仍在调整期,地产相关税收后续可能仍有压力。8月单月,房产税同比增长20.6%,原因可能是去年8月低基数的影响,而不是房地产市场转暖。2023年8月房产税同比-8.7%。8月份契税同比-0.4%,土地增值税同比5.8%,也都处于较低位。1-8月份全国商品房销售面积累计同比-7.1%,降幅继续扩大。8月份,一系列房地产政策相继出台,预计可以缓解短期内房地产市场压力,但长期来看,房地产市场下行压力依然存在。

2 8月份财政支出力度加大

经济面临一定压力,财政刺激力度加大。1-8月全国一般公共预算支出171382亿元,同比增长3.8%,前值3.3%。从当月来看,8月份当月财政支出19759亿元,同比增长7.2%,这也是今年以来最高的当月增速。8月份财政支出占全年预算支出比重为7.2%,1-8月支出进度62.3%,均处在2016年以来的中游水平,但相对前几个月来说,支出进度明显加快。这表明在经济复苏动能转弱之后,政府增强逆周期调节,财政刺激力度加大。

中央和地方财政同步发力,支出增速大幅上升。分中央和地方看,中央一般公共预算本级支出22546亿元,同比增长6.5%;地方一般公共预算支出148836亿元,同比增长3.3%。8月份当月中央财政支出2929亿元,同比8.9%,前值3.8%;地方财政支出16830亿元,同比7.0%,前值-1.6%。在收入增速放缓的情况下,财政支出增长的背后是政府债发行加速。8月份,社融中政府债券融资11759亿元,单月超万亿。

社会保障和支出就业高增反映出经济复苏转弱后失业率较高的问题。1-8月社会保障和就业支出27357亿,累计同比8.1%,前值7.3%,依然是累计增速最高的主项。

3 8月份财政赤字创历史同期新高

财政收入增速较低,财政刺激力度加大,8月份财政赤字创1990年有记录以来历史同期最高。8月份财政赤字7297亿元,比2022年8月5364亿元的赤字还多出1933亿元。8月份财政赤字占全年预算赤字的12.6%,1-8月财政收支差额1.96万亿元,赤字使用进度33.9%。虽然8月份财政赤字较高,但是从财政赤字占比和赤字使用进度来看,均处在2016年以来的中等水平,因此我们认为,财政支出仍可以加快,靠前发力。

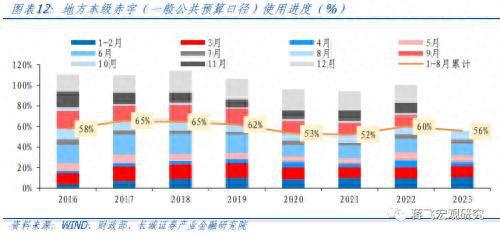

8月份地方财政赤字破万亿,创2009年有记录以来历史同期新高。8月份地方财政本级财政收入6624亿元,同比-3.82%,前值1.84%;财政支出16830亿元,同比6.95%,前值-1.61%。收入增速下降而支出增速上升,导致8月份地方财政赤字10206亿元。1-8月,地方财政收入差额-6.67万亿元,赤字使用进度55.8%,处于2016以来的较低水平。

上半年,地方财政支出因政府债压力而受限,即使8月份地方财政赤字创同期历史新高,从全年来看赤字使用进度依然偏慢。在这种情况下,重启特殊再融资债券等化债工具能够有效缓解地方政府偿债压力,地方政府支出力度就会加强,提振经济信心。后续,随着政府债发行加快,积极的财政政策正在发力。

4

政府性基金赤字增加

卖地收入占政府性基金收入近八成,房地产市场调整周期下,卖地收入降幅扩大,导致政府性基金收入严重负增。1-8月,全国政府性基金预算收入3.4万亿元,同比下降15%,降幅继续扩大0.7个百分点,其中地方卖地收入2.71亿元,同比下降19.6%,降幅继续扩大了0.5个百分点。单月来看,8月份全国政府性基金收入5378亿元,同比-18.5%,其中卖地收入4221亿元,同比-22.2%。

为配合财政刺激,政府性基金支出增加,同比降幅收窄。1-8月全国政府性基金预算支出5.72亿元,同比-21.7%,前值-23.3%。7月当月政府性基金支出8071亿元,同比-10.1%,前值-35.9%,降幅均明显收窄。1-8月,政府性基金预算收支缺口扩大至2.32万亿元,已达全年预算的58.41%,缺口使用进度较快。若延续积极的财政刺激力度,不排除政府性基金赤字超出预算的可能。

当前,维持复苏势能和管控财政赤字或难以兼顾,积极的财政政策正在发力,财政赤字也在大幅增加。在《20230828 全年如何实现GDP目标?》报告中,我们认为,如果居民消费维持相对低位,则需要政府部门“托底”,这需要政府债券增发1.5万亿元左右,对应一般公共预算口径的赤字需提高约5000亿元。短期内,政府积极扩张财政可以有效促使经济回升,但长期内地方政府赤字大幅增加,也导致了地方政府债压力。因而中央政府需要把握好平衡好短期财政刺激力度和长期政府债务压力的平衡。中国经济依靠短期财政刺激增速稳定后,还是需要依靠改革支撑长期增长。

风险提示

国内宏观经济政策不及预期;降息降准不及预期;财政政策超预期;信用事件集中爆发

本文源自券商研报精选

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/231441.html