作者| 猫哥

来源| 大猫财经

前些天见了个老总,问最近忙什么,说忙着内部管理,事情很多,关系复杂,几个月下来身心俱疲。

细一问才知道,就今年,非常多的人通过各种关系找到他求着帮孩子入职,简历一个比一个漂亮,清北一大把,海外藤校回来的也非常多,个个看着都很光鲜。

这老总管的是一个不错的金融机构,找来的人各式各样,有亲戚同学、有领导同事、有合作伙伴,能找到他的各个能量都不小,都不好得罪,一天得好多信息、电话,半年多大概一算,怎么着也有上千人了。

但是招聘的岗位就没多少,咋办呢?按组织要求来吧,这个倒不是太难,工作量最大的是解释工作,量级太轻的也得客客气气回几句话吧,有些不好拒绝,还得想方设法帮忙推荐,他也得找人,各种人情债欠了一堆。

也难怪,今年就业压力大,名校、非名校基本都刷了新低,国内的毕业生都消化不了,结果海外的留学生今年还有80%回国发展了,这一算下来,找工作可不费劲嘛。

那些有实力的孩子、能拼爹的孩子在其中算是有竞争力的,他们还能挑挑行业、挑挑公司,最后这些人选择啥呢?

基本都是金融类公司。这也是这老总这半年太忙碌的原因,这里面也饱含了一个颠扑不破的真理:

大环境越不行,越要干金融!

这么说有理由吗?咱们先来看看事实。

今年的半年报已经全部出炉,亏损创纪录,盈利也创纪录,这里面最亮眼的就是金融业,各种创新高。

首先,是利润创出新高。

比如说银行,六大行上半年营收超1.94万亿元,同比增长5.22%;实现归母净利润6731.71亿元,同比增长6.03%, 平均日赚约37亿元。

而整个银行板块,41家银行,没有一家亏损,净利润都是以亿为单位,合计赚了1.06万亿,这才是真印钞机啊,除了民生等少数几家银行,基本上全都创出了新高。

其他行业真的不好比,即便是三桶油、三个运营商都比不了。

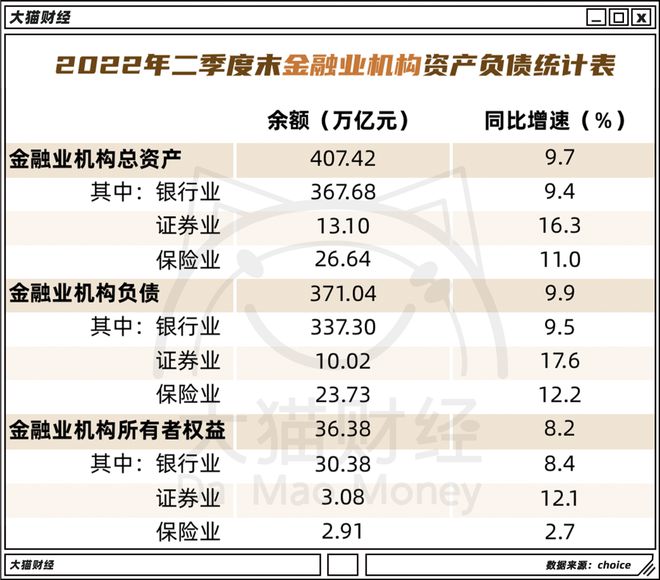

受这么好的业绩的影响,金融机构的资产规模齐创新高,前几天央行发了个报告,里面提到,现在金融机构的总资产已经达到了407万亿,同比增速9.7%:

在现在的环境下,能达到这个速度的行业真心不多,特别是证券行业,总资产和所有者权益的增速都超过了16%,你同期挣了16%了吗?

行业收入好,所以像六大行的人均月薪,全部都在涨。

但金融业也有差距,像银行看着挺好,但在证券行业比起来也完全不能打,就今年,券商员工及其亲属在小红书上秀高薪已经上了两次热搜了。

银行业上半年人均月薪最高的是中国银行,2.09万,半年的薪酬加起来才12.54万,这个水平放到券商行业,排名第44位,连前20名的尾灯都看不到:

当然,人均薪酬赶不上券商,不是因为银行不赚,而是因为银行网点多基层员工的数量过于庞大造成的,工农中建随便一家拿出来都是几十万人,极大地拉低了平均薪水的水准。

于是很多员工也叫屈,我挣20万,部门老总挣1000万,我俩一平均可不就510万了吗?完全不准。

但委屈归委屈,也没几个辞职的,为啥?

1.稳定,至少不用担心下个月发不出工资吧,你看今年有矿的公司都很挣钱,上半年各地GDP增速排名第一位的地方是哪儿?

鄂尔多斯,就是因为家里有矿再加上煤价大涨,但别忘了,煤价低谷的时候,他们赚钱也不容易,波动性比金融大多了。

2.预期不一样,现在挣20万,努力奋斗一把也当个部门总,200万薪水不也是秒杀99%的中国人吗?

大环境好,金融机构的薪水是一流的,大环境差,薪水还是一流的,那这是为啥呢?

先说银行吧。

首先这是个门槛极高的行业,有牌照限制,一般人干不了,数量上就控制了。

而且这是个刚需行业,发展经济离不开。

在实际操作中,银行也是贼精,他们永远选择头部行业的客户。

什么是头部行业?就是有政策扶持、有大量资源涌入、收入没问题的行业。

比如大基建,这是最近几十年的主线;

比如国家要搞2025工业振兴,银行的钱大把流入制造业;

再比如搞城镇化,大把的钱流向了房地产,短期的搞开发贷,长期稳定的利润来源就是居民房贷;

再比如国家要搞清洁能源,银行大把的钱也跑到了这些领域。

这些行业稳赚不亏吗?亏钱的概率很低,有政策扶持就会有各种优惠,比如土地、税费之类的,导致这些公司的赚钱能力比在红海竞争的公司要高很多,风险自然小。

而且银行是能看到你账目的,什么行业挣钱,什么行业在高速发展,什么行业衰退,那是门清。行业里哪个公司赚钱,哪个公司快不行了,看看流水也能估摸个差不多。

你看这几年国家为了催银行给中小微贷款费了多少劲,就是因为银行不傻,这些企业风险太高利润太少,自然不愿意做了。

他永远在找最挣钱的企业、找还款能力最强的企业,自己不挣钱才怪。

真有风险怎么办?有抵押品的抵押品也值钱,转给资产管理公司还能收回不少,如果真看你公司不行了,银行也会及时止损,比如很多公司的死因就是银行抽贷,说好的借新还旧,然后你四处筹钱把前一笔贷款还了,新的贷款找各种理由不给你了,你还无话可说,很多公司就死在这上面。

因为自己就管钱,所以银行对于什么地方挣钱真的是非常敏感。

2015年咱们开始清理影子银行,以前能干的好多事都干不了了,银行利润受影响咋办呢?

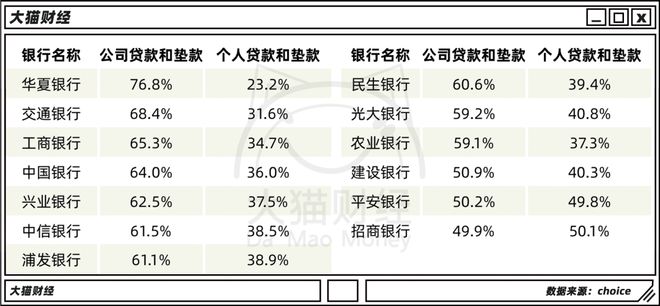

2017年,银行业务里,公司贷款还占大头,个人业务最多的招行也就50%:

到了今年,大行的个人贷款比例明显上升,最高能达到61%:

不用说,这里面按揭占的比例是最大的。

最近房价也涨不动了,很多人还贷也有问题,银行不担心断供吗?

说实话,也担心,但也不太担心。为啥呢?

因为如果断供的话,银行回收你的房子然后拍卖,如果这钱够还贷款那银行也就不找你了,如果不够,银行还是会不断找你的,还不了就得当老赖,坐不了飞机,高铁也受限,甚至还会影响孩子读大学,考公务员、参军在政审时也会受影响,后果很严重,所以一般人但凡能凑得起基本都是咬牙还,这么一来,银行的利差基本都是躺赚。

券商也一样。

只要股市里有成交量,券商就有佣金,行情大涨的时候量价齐升,券商收入明显增加,行情低迷成交减少,佣金收入是会减少的。

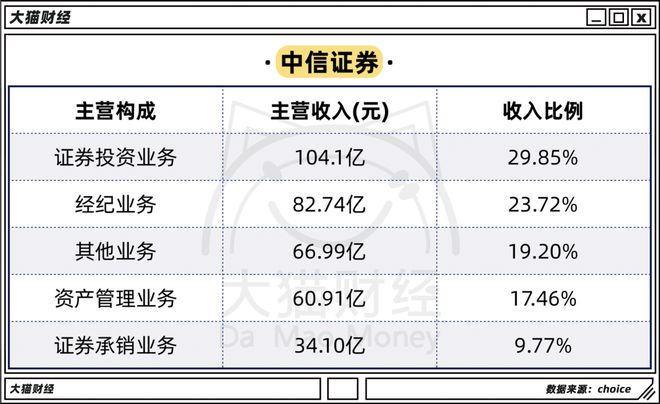

别担心,券商还有其他方面挣钱,比如可以卖理财、可以给土豪做财富规划、帮企业融资发债做通道、给发展壮大的公司做IPO上市、自营资金下场炒股······

看看顶流券商的收入构成就知道了,非常稳健,不会像矿产公司一样今年上天明年入地。

中金交易员的那8万月薪,一般人觉得高,其实还是低于中金公司的平均薪酬,证券公司赚钱能力可观,人比银行少的多,薪水能不高吗?

其实,放眼全球,也都是差不多的趋势,如果你完全不要脸,能挣的更多。

2008年的时候美国来了个次贷危机,高杠杆把自己完爆了,一大堆银行哗啦啦的要倒闭,没办法,国家花钱救助吧,按说,这救命钱是让你花在业务上的,结果,巨亏了550亿美元的花旗和美林,拿出大把救助资金给高管和员工发奖金,100万美金起的那种,还有一堆接受了救助的银行纷纷CEO涨工资,搞出金融危机咋都成业绩了?

美国人一通骂,但屁用没有。

几百年的经验、各国的经验都证明,要挣钱呐,还得看金融。

有干金融的表示不服了,我们这都卷的没边了,kpi都完成不了,压力山大。

嘿嘿,那最好就辞职去看看大厂是怎么卷的、去看看中小企业是怎么拼命的吧。

本文系网易新闻·网易号“各有态度”特色内容

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/231292.html