2022年进入倒计时了。

不知道大家有没有这种感受,今年央行公布的数据都说“老百姓在疯狂存款”,但为何真实的感受却是,钱袋空空。

现实很割裂,央行数据指着我们鼻子说:你们今年比去年多存了将近15万亿!

相当于我国14亿人,每人多存了1万多块。

真的很夸张,这可能是近十几年来,我国居民存款增速最快的一年了。

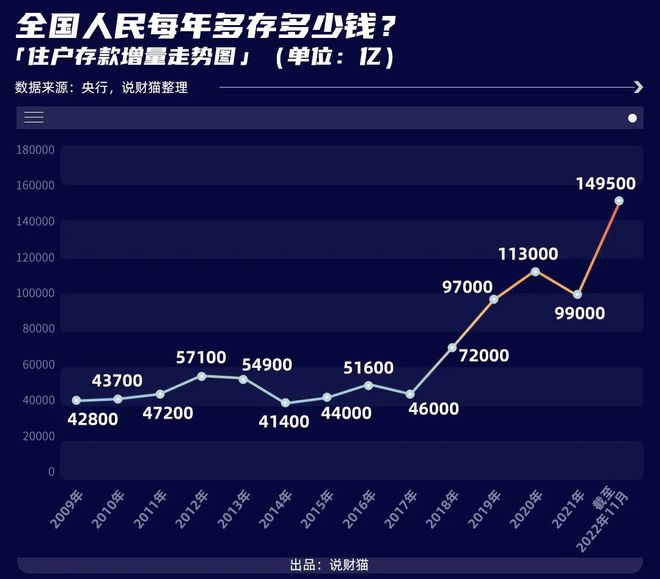

我们统计了2009年以来的央行数据,会发现自2017年后住户存款增量的趋势总体上行。

在2017年以前,住户存款每年的增加的水平大概在4万亿到6万亿这个区间。

2017年之后,住户存款增量开启爆发性增长,并在疫情第一年,也就是2020年,突破10万亿的增幅,是2017年之前存款增加的两倍。

今年截至2022年11月底,住户存款增量已经达到了历史新高——14.95万亿。平均下来,我们每月都往银行多存了1.36万亿。

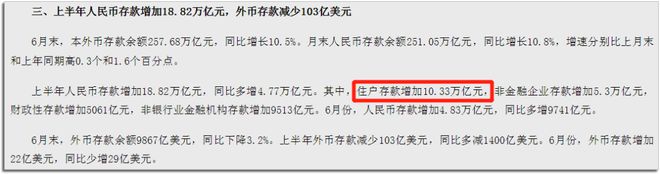

实际上,我们上半年的存款新增情况,就已经达到了去年一整年的水平。

央行2022上半年金融统计数据截图

其实每年存款都会有所增加,只不过今年增加得特别多。

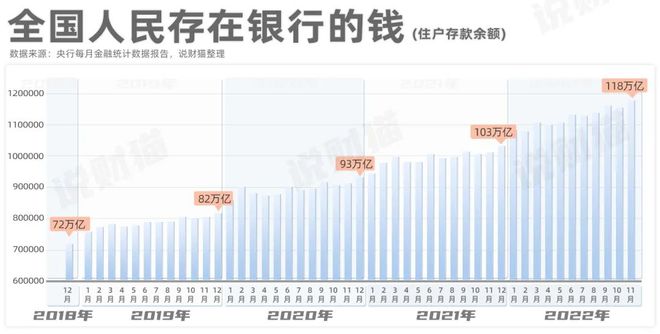

2018年至2021年底,住户存款余额分别是72万亿、82万亿、93万亿以及103万亿。

但2022年11月底,我们的住户存款余额已经攀升至118万亿。

相当于14亿中国人,大概每人手上都有8.2万的存款。

别问我为什么你手上没有8万的存款,问自己。

“天量的超额储蓄”,出现的原因可以大致归结为以下几点:

首先,住户存钱多了,就意味着贷款的人少了。

最重要的一个原因,还得是买房的人少了。

买房对普通人来讲是最大的消费支出了,可以一次性掏空6个钱包。

但今年楼市低迷,地产销售增速大幅下滑,吸水海绵的作用已经不大。

其次,人们的消费意愿不强,对经济预期偏弱的情况下,宁愿选择多存钱来抵御未来的风险,也不愿意增加消费支出,被动增加了储蓄。

尤其是在疫情冲击下,12月以前我们防疫还是以封控为主,疫情也影响了人们的消费欲望。

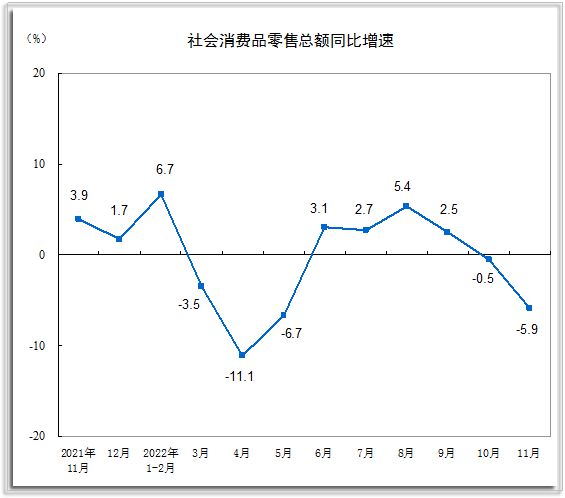

今年社会零售总额的同比增速,同样也不乐观。

第三个原因,是大家的收入预期影响。

今年大厂裁员降薪的消息,不绝于耳。不止地产企业,互联网巨头们都有不同程度的降薪裁员。

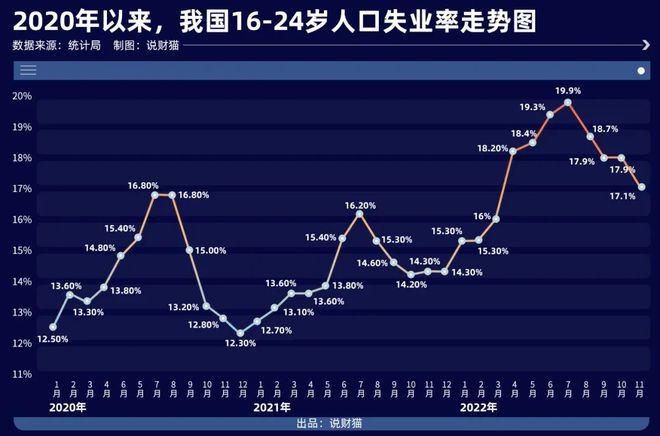

我们今年以来的青年失业率,更是在7月达到了目前的最大值,尽管近月来失业率已经有所下降,但依旧维持在17%的高位。

事实上,不只是失业率高,老板也面临挣钱难的困境。

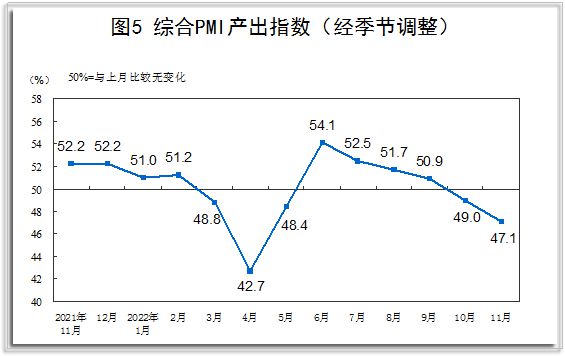

能反映总体经济发展生产景气状况的“综合PMI产出指数”,自下半年以来一路走低。

经济不景气,企业盈利加速下行,老板愁,员工更愁。

除了住户存款飙升外,今年“非金融企业”的存款也新增了5万亿。

别说住户个人了,除了金融企业,其余行业的公司也在拼命存钱。

信心还没完全恢复,更要备好粮过冬。

不少券商研报指出,今年的“天量超额储蓄”,更多是意味着居民防御性储蓄大幅攀升。

甚至之前买股票、买基金,买理财的钱,因为老亏也都赎回来,存起来了。

可见,大家存钱不是没有道理的。

我们甚至还在最近15个季度的住户存款增量走势图中,发现了近三年存款走势都有很明显的规律和特点。

基本上,每年的第一季度,都是住户全年存款增量的最高点。

原因也不难联想,一季度基本是年终奖到账的时候,存款增量自然就往上走了。

相对于一季度,第二三四季度的存款增量会整体保持在低位。

而今年的第一至第三季度的存款增量走势,都是明显要比前三年同期都要高出许多。

所以什么时候大家伙愿意拿钱出来消费和投资了,什么时候经济拐点也就到了。

这也是为什么,今年底的,会把“内需”放在首位,多渠道增加人们的收入,支持住房改善、电车、养老服务等消费。

20万亿市场的房地产,10万亿市场的车,这两个是人一辈子最大的消费了,释放了合理住房改善和汽车的需求,市场活力也会回来。

问题来了,你觉得明年住户的存款还会继续攀升吗?

如果明年不买车买房,钱会流向哪里?关注我,来评论区讨论~

对了,还可以扫码进群,加入说财猫的大家庭!

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/231190.html