过去一年来,存款利率下行、银行理财净值化波动加大、房价下行、基金和股市赚钱效应也很差……

直观的感受,就是靠谱的投资机会越来越少。

面对投资领域的资产荒,我们也看到了一系列的应对举措:有人选择提前还贷,有人选择购买黄金,有人换汇购买美元存款,有人去香港买保险,有人开始定投纳斯达克,也有人在房地产市场捡漏,当然,也有包括作者本人在内的很多人呼吁抄底A股……

上述种种选择,到底靠不靠谱,对于普通投资者,想要在当前环境下实现财富保值增值,究竟应该怎么做?

投资结果,并非纯客观的行为,投资者的参与本身就会影响投资业绩。举个例子,以同样的价格在相同的时点买入同一只基金,只因卖出时点不同,收益就会天差地别。

所以,实现财富的保值增值,并不存在适用所有人的统一答案,每个人的情况不同,适用的正确答案也不同。

1、存款

就大多数人而言,尽可能地寻找高息存款产品仍是靠谱的策略。前段时间,有新闻报道有投资者为追求更高利息不惜跨城存款的事件,虽然未必值得鼓励,但就投资本身而言,并没有什么错。

随着理财产品的净值化转型,存款成为少数真正具有“保本保收益”属性的投资选择。当然,部分储蓄型保险也具有刚兑属性,但受众要窄得多,一方面期限太长,另一方面很多人对保险产品仍天然缺乏信任感。

不过,存款的缺点也很明显,就是利率低,且大概率仍会继续下降。从国有大行的存款挂牌利率来看,当前3年期定存利率为2.6%,5年期只有2.25%。5年期利率低于3年期,表明银行预期未来存款利率还有调降空间,才不愿意为更长期的存款支付更高的利率。

另外,拉长时间看,存款也跑不赢通胀,只愿意接受存款的投资者会陷入“钱越来越毛”的困境。

举例来说,1990年的万元户,属于有钱人家。如果只是放在银行吃利息,按照5%的利息计算,到2023年也不过变成3万元,购买力大幅缩水。

也可以反过来想,货币购买力对应的是商品和服务,如果存款可以跑赢通胀,意味着只是把钱放在银行,就能购买越来越多的商品和服务。这种情况下,越来越多的人靠存款就能生活,大可以不选择工作,那么谁来提供商品和服务呢?

所以,存款长期跑赢通胀,并不符合客观规律。对投资者来说,存款可以作为底仓配置,对应短期的现金支出,但全部资产都买存款,绝非好的选择。

2、黄金

或许受千年以来习俗的影响,很多稳健型投资者不能接受理财产品的净值波动,却能够坦然面对黄金的波动。持有黄金,也成为很多人的投资新选择。

巴菲特诟病黄金不是生息资产,你现在拥有1000克黄金,十年之后,你还是只有1000克黄金。但从长期看,作为一种商品,黄金是可以跑赢通胀的,是比存款更好的投资选择。

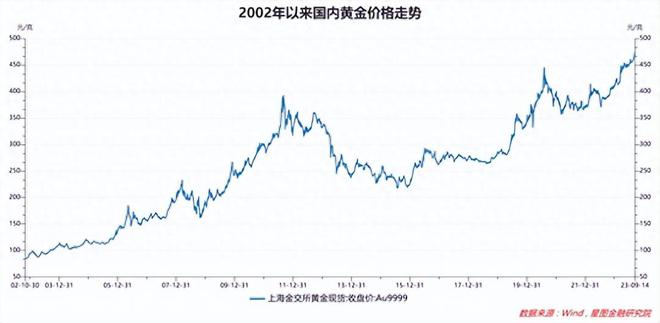

以上海黄金交易所的黄金收盘价为例,2002年10月末,金价为83.5元/克,至2023年9月14日,金价涨至474.7元/克,实现4.7倍涨幅,年化涨幅高达8.66%。

当前,黄金价格已创历史新高,但中长期看仍有配置价值。

黄金兼具货币、商品、避险等多重属性。

货币属性上,作为美元的替代品,黄金将长期受益于全球去美元化进程,各国央行仍会加大对黄金的配置力度。2022年,全球央行购金量同比上升152%达1136吨,占全球黄金总需求的23.96%。此外,以美元计价的黄金受美元强弱影响,随着美联储结束加息并于明年进入降息周期,美元实际利率下行,也会支撑金价上行。

商品属性上,黄金矿山开采成本逐年提高,供给具有刚性,需求端,主要是投资用金和工业用金,需求逐年提升。供给刚性,需求维持增长,作为一种商品,黄金具有天然的抗通胀属性。

避险属性上,全球地缘冲突加剧,逆全球化风险抬升,避险需求有望持续增长。尤其是近年来美国滥用美元霸权透支美元信用,作为美元替代品的黄金避险优势愈发凸显。

3、股票类资产

之所以跳过债券、银行理财等主流产品,是因为哑铃型配置更值得推荐。所谓哑铃型配置,一端配置安全、低收益的存款,应付日常流动性需求,一端配置高波动、高收益的股权,主打财富长期保值增值。

从大类资产的长期收益来看,股票资产的长期收益率最高,远远跑赢债券和存款,也能跑赢黄金。各国均是如此,A股也不例外。如2005年至今,沪深300指数年化收益率为9.47%,远超同期CPI中位数2.08%。

就股票类资产而言,能力圈是基本原则,不熟不做。所以,尽管近年来欧美日股市表现一直亮眼,但对绝大多数投资者而言,都不适合。基于不熟不做的原则,国内投资者应该把主要精力放在A股上面。

就A股而言,上证指数是风向标。2010年至今,上证指数始于3250点,终于3150点,略微负增长,且期间波动很大,投资体验也差,以致很多投资者对A股投资缺乏信心。但如果看万得全A指数同期表现,累计上涨63%,年均涨幅3.62%,持有体验就好得多了。

上证指数十年不涨,很大程度上是指数编制不够科学,如未能剔除ST股、以总市值加权且不设权重上限、新股纳入指数间隔太短等,指数走势并不能充分反映A股实际表现。好在,对投资者而言,不需要投资上证指数,主流的指数如上证50、沪深300、中证500、中证100、创业板指、科创50等均不存在上述问题。

站在当前来看,A股估值处于较低位置,沪深300指数的十年市盈率分位值为26%、市净率分位值为9.4%,风险溢价也处于“均值+1倍标准差”的历史极值附近。此时入市,精选低估值的优质标的或指数,耐心持有,大概率能够获得不错的长期收益,“3年1倍”,并非不可能。

【注:市场有风险,投资需谨慎。在任何情况下,本订阅号所载信息或所表述意见仅为观点交流,并不构成对任何人的投资建议。除专门备注外,本文研究数据由同花顺iFinD提供支持】

本文由“星图金融研究院”原创,作者为星图金融研究院副院长薛洪言

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/231006.html