文 | 杨万里

今年8月末,格力电器董事长董明珠在公开场合表示,“投资格力不能暴富,但能达到中等收入群体”。

董明珠的视频在社交媒体上引起热议。有网友认为格力是一家良心企业,但也有网友对其近年股价表现不太满意。

当网友们众说纷纭之际,公募基金早已“出手”。截至2023年二季度末,公募基金持仓数量和持股比例相比去年同期均上升,且持股市值增加了127.39亿元。

格力电器吸引公募基金或来自三点个方面,分别是可观的分红、偏低的估值以及部分财务数据表现较好。

作为一只传统蓝筹股,格力电器曾给投资者丰厚回报。目前,格力电器正处于转型阶段,核心业务仍为空调产品,多元化业务如工业制品、绿色能源、智能装备等营收占比有待提高。

截至9月14日收盘,格力电器股价为36.28元,总市值为2043亿元。

公募基金加仓

仅仅过了一年时间,公募基金对格力电器的态度发生改变。

证券软件显示,2023年二季度末,1087家公募基金持有格力电器股票,持股比例为8.93%,持股市值为183.58亿元。2022年二季度末,527家公募基金持有2.82%股份,持股市值为56.19亿元。

今年二季度末相比去年二季度末,公募基金的持仓数量增加了560家,持股比例上升了6.11个百分点,持股市值增长了127.39亿元。

公募基金加仓,成为格力电器跑赢大盘的原因之一。从2023年初至9月14日收盘,格力电器股价累计上涨19.66%,同期沪指上涨1.21%。

我们关注到,公募基金持股市值较高的年份,格力电器的股价表现较好;公募基金大幅减仓的年份如2021年,格力电器的股价承压。

2019年二季度末和年末,公募基金数量均超过1200家,持股市值均超过340亿元,当年格力电器股价上涨136.77%。

2020年公募基金数量从二季度末的1202家减少至年末的1140家,持股市值从271.41亿元降低至237.79亿元。当年,格力电器股价下跌2.6%。

2021年二季度末公募基金数量跌破900家,持股市值降至125亿元以下。年末,公募基金数量跌破600家,持股市值降至70亿元以下。当年,格力电器股价下跌40.62%。

去年二季度末,公募基金数量为527家,持股市值为56.19亿元。年末,公募基金数量上升至717家,持股市值上升至75.51亿元。去年,格力电器下跌5.34%。

虽然今年二季度末公募基金持股市值未回到2019年、2020年时期的300多亿元、200多亿元水平,相比2021年、2022年的情况好转许多。

三点吸引力

格力电器为何能再次吸引公募基金配置股票?或有三点吸引力。

首先,格力电器在分红方面比较慷慨,给了投资者一定回报。过去四年里,格力电器有三个年份的分红金额超过百亿。

详细看,2019年至2022年,格力电器的分红为72.18亿元、226.74亿元、166.1亿元、112.27亿元,占当年归属净利润比重为29.22%、102.23%、72.03%、45.81%。

截至2023年8月31日,格力电器的分红率为2.75%,而最新一年期银行定期存款挂牌利率不足2%。

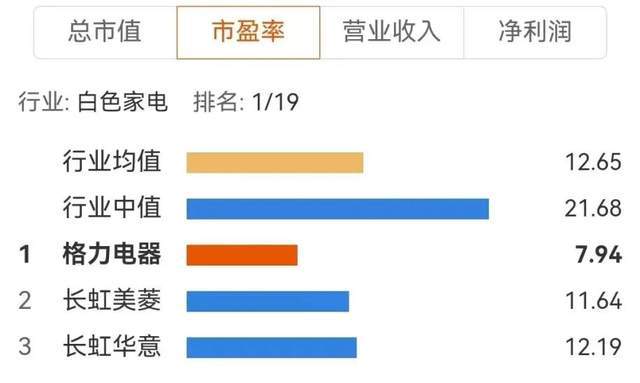

其次,格力电器目前的估值水平偏低。

证券软件显示,格力电器市盈率在8倍左右,同期白色家电行业平均估值为12.65倍。最近五年,格力电器的70分位值为13.15倍,50分位值为9.83倍,30分位值为8.35倍。对比看,当前格力电器估值不仅低于行业平均估值,也处于历史低估值水平。

另外,今年上半年格力电器的毛利率、合同负债、经营性现金流等财务数据实现正增长。

从盈利能力看,上半年格力电器旗下空调产品的毛利率为35.69%,同比上升5.82个百分点,同时也高于海尔智家等同行空调产品的毛利率。

从现金流数据看,上半年格力电器的经营性现金流量净额达到308.6亿,同比增长134.78%, 经营性现金流量净额的规模及增速均大于净利润的规模及增速。

从下游与终端景气度看,上半年格力电器的合同负债达到289.7亿元,同比、环比分别增长79.7%、21%。一般来说,合同负债金额越高,或说明经销商打款较积极。后续随着合同负债逐步转化为收入,有望增厚格力电器的业绩。

可观的分红、偏低的估值以及部分财务数据表现较好,格力电器的价值得到一些机构的认可。

处于转型阶段

提起格力电器,部分投资者脑海中的印象往往是“空调龙头”、“白色家电巨头”,事实也是如此。

公开数据显示,今年上半年,格力中央空调以行业第一的身份领跑市场,且是市场规模唯一突破百亿的品牌。

在2023年度半年报中,格力电器自称是“一家多元化、科技型的全球工业集团”。格力电器似乎拟摆脱“家电企业”的标签,更寄希望于往“工业集团”方向发展,多元化成为公司一项重要战略。

截至2023年上半年,空调、其他、工业制品、绿色能源、生活电器、其他、智能装备占格力电器的营收比重分别为70.54%、17.64%、5.53%、2.94%、2.19%、0.91%、0.25%。

现阶段,空调业务仍为格力电器第一大业务,其余业务占比不足三成,但也有亮点。

今年上半年,格力电器工业制品业务实现收入54.88亿元,同比增长90.01%,营收占比相比2022年同期上升2.5个百分点;绿色能源业务实现收入29.15亿元,同比增长51.32%,营收占比相比2022年同期上升0.92个百分点;智能装备业务实现收入2.48亿元,同比增长23.68%,营收占比相比2022年同期上升0.04个百分点。

整体看,格力电器的多元化业务已覆盖工业制品、智能装备以及光伏、储能、新能源汽车等绿色能源领域。若格力电器的多元化业务占营收比重进一步提高,公司的成长性可能会逐渐打开。

处于转型阶段的格力电器,它的股票还值得爱吗?董明珠接受采访时曾表示,她经常鼓励员工“砸锅卖铁”都要买格力股票。

喊话能提振短期的信心,长期的信心建立在上市公司业绩可持续增长、经营稳定和财务健康上。格力电器后市表现如何,我们将继续保持关注!

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/230826.html