本文系基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议。

本文系基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议。

世界必会变得不同,但变化必须基于当今的世界。

新能源行业的发展看似如狂风骤雨般猛烈,但仔细回顾就会发现,大多数标志性事件在发生前都早有伏笔。

2023年已过大半,各大车企半年经营数据也已更新完毕。此时此刻,我们整理了12家新能源主机厂上市公司数据进行量化研究,以寻找在未来一个时期行业演变进程的草蛇灰线。

01主机厂的2023:价值回归制造业本质

今年上半年,我们曾在《》研究报告中指出,2023年中国新能源产业将开启弱肉强食的时代,市场竞争下,行业将紧贴12%毛利率这一有效运营线进行出清。

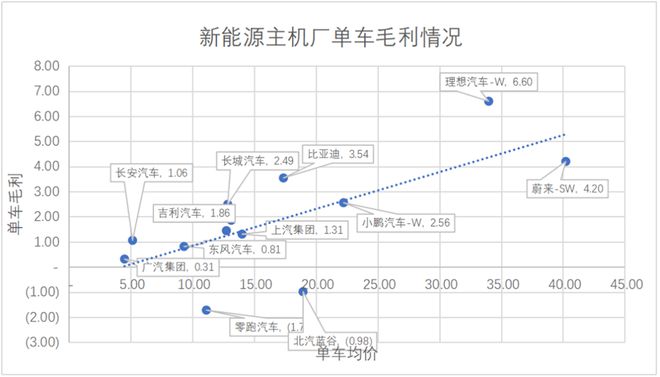

图:新能源主机厂单车毛利情况,来源:公司年报,锦缎研究院整理

图:新能源主机厂单车毛利情况,来源:公司年报,锦缎研究院整理

从上半年的数据来看,在上半年水深火热的价格战中,行业整体单车毛利率均值下降2pct,从去年年底的10.86%调整到到2023年H1的8.24%。除了理想继续一骑绝尘外,只有少数企业一定程度改善了自身单车毛利,比如零跑、吉利等。

图:主机厂单车毛利变动情况,来源:公司年报,锦缎研究院整理

图:主机厂单车毛利变动情况,来源:公司年报,锦缎研究院整理

总体来说,绝大多数新能源主机厂,在应对价格战过程中较为仓惶,出现了比较明显幅度的利润垮塌。 这也意味着,新能源车行业,仍处在进一步构建成本工艺竞争力过程中——鹿死谁手,变数依然。

对应到二级市场表现,单车毛利率成为了公司市值变动的第一锚点:刚刚提到的逆势改善了单车毛利的理想和零跑,上半年分别以82.79%和58.84%领涨板块。

图:新能源主机厂市场表现,来源:Choice金融客户端,锦缎研究院

图:新能源主机厂市场表现,来源:Choice金融客户端,锦缎研究院

总结来说,行业竞争的趋势为企业追寻更低的单车毛利,资金也向改善了单车毛利的企业倾斜。资本市场对新能源行业的投资态度趋于理性,比起展望宏大叙事,更愿意相信落地的数据,新能源行业正从“故事会”回归到制造业本质。

02新能源价格战的真相

由果及因,再来看个体表现,这些提升了单车毛利且受市场青睐的企业又做了什么样的努力。

从行业整体投入情况来看,新能源行业上半年营销与研发投入体量都有较大提升,不过对比下来,还是遵循着研发>营销的逻辑。

图:新能源行业费用变动情况,来源:Choice金融客户端,锦缎研究院

图:新能源行业费用变动情况,来源:Choice金融客户端,锦缎研究院

而理想和零跑的经营策略与行业发生了一定背离,这两家企业的营销支出增长幅度显著高于行业均值,同样也高于同期研发支出的增长幅度。也就是说,比起死磕研发,目前阶段新能源行业中,除了我们看到的低价竞争外,营销更能“疗效短、见效快”地改善新能源车企经营状况。

图:理想与零跑支出变动情况,来源:Choice金融客户端,锦缎研究院

图:理想与零跑支出变动情况,来源:Choice金融客户端,锦缎研究院

市场营销学中有一个核心理论,认为营销是产品同质化的产物。市场演变遵循一定规律:

第一阶段是产品驱动,即企业通过对现有产品的更新换代来提高相应性能,以解决消费者痛点,并满足更细分的空白市场的需求,追求扩大自身的市场份额;第二个阶段是营销驱动,即产品创新停滞,进入同质化时期,营销就是企业采用的差异化手法。

回溯新能源行业的发展,第一个阶段是电动车的出现,纯电动车带消费市场完成了一次从燃油到电力的转变,这是突破性的供能系统的变化,也是新产业产生颠覆旧产业的过程,但随之而来的是消费者的安全与里程焦虑。 随着磷酸铁锂重回主牌桌,极大程度缓解了安全焦虑。这一过程,促使行业实现从1-10的规模性跨越。

目前新能源车行业是否已经进入广义的第二阶段,仍有争议。但无须争辩的事实则是,当前混动增长的势头远超纯电,一面明示着历程焦虑的持续焦灼,一面则正暗示着行业的底层创新正处于一轮黑障期中。

随之而来的价格战,因此显得逻辑极为通畅:需求侧受经济周期滞阻背景下,产品高度同质化的 必然结果。

总结来说,发展至今,无论是表面卷营销的价格战,还是更深层次的科技属性回归制造业本质,本质的原因是行业重大创新的周期性缺席。

03产业未来还得看宁德时代和比亚迪

大家可能并不赞同新能源汽车这个朝气蓬勃的行业缺少创新的说法。毕竟汽车行业可能是目前为数不多可以与手机行业媲美发布会评论的焦点行业了,无数新鲜的名词解释遍布媒体的稿件中。

但是我们如果真的会看,过往周期内的创新,无一不是延续着制造业创新的逻辑:无论是一体化压铸,还是各家新势力各种新平台的技术路径,本质都是延续着日本精益管理那套为压低成本而追求的创新。

那么是不是没有“新能源界的OpenAI”,这个行业就没得看了?

答案是否定的,如果把期望从新能源行业的科技创新转移到制造业的提高性能上,就会得到一个新的思路:展望科技创新太过遥远,那企业则更应该着眼产业升级下的提高性价比,而强者恒强论调下,行业头部有更大概率为行业带来新惊喜。

回顾历史,回归产业第一性,我们可以看到,产业升级的底层驱动力量,总是由宁德时代、比亚迪、特斯拉这类掌握核心技术的产业龙头所牵引。它们具有深厚的先发优势和规模效应,进而获得远超同行的成本管理能力,并得以因此进入“利润-研发”正循环。

在我们长期的跟踪研究中,对于宁德时代的认知在于领先产业的技术研发实力与前沿路线储备,同时它的规模性产能工艺效率是其成为全球龙头的关键要素。某种意义上,期待产业核心技术的进一步深度技术变革,就是期待它的工具箱在未来2-3个季度内出现重大更新。

而关于比亚迪,在之前的研究《》中,曾列举举其在插混市场获取定价权的例子。

2021年3月上市的比亚迪秦plus-dmi,是现在主力的DMI系统第一款车,迄今两年多的时间里,其他厂商在这个市场仍然没有追赶上。

因为在2021年比亚迪推出DMI之前,比亚迪的插混系统已经迭代了四代了。2009年12月,比亚迪第一款插混电车,也是世界上第一款插混电动车F3DM就已经上市了,中间兜兜转转十几年,比亚迪一直没有放弃这条路线,基本上把能掉的坑都趟过一遍。

其他企业想要弥补这个差距,简单的复习制造原理和堆积科技人才或许奏效,但经验论决定这是需要时间来追赶的。

强者恒强听起来简单,但背后是持续的技术迭代和漫长的时间积累。企业做出的那些错误或正确的决策,聚合起来,在时间窗口下构成了先发优势。沙粒不可计数,叠压成沉积物,然后成为岩石。所以,未来行业层面的创新,还是得看宁德时代和比亚迪等产业龙头。

总结一下,本文的两个核心观点:

1、新能源车企卷入价格战的主因是创新的停滞,在此基础上,新能源行业从科技属性回归制造业本质,因而毛利率成为衡量企业风险与价值的重要锚点。

2、在技术突破的周期性黑障里,新能源行业的增长势能需要诉诸制造业供应链管理能力的提高,走出价格战泥沼,大概率还要依靠技术和资源方面都具备优势的龙头牵引实现新一轮产业升级。

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/230673.html