【导读】三家IPO突然终止!龙江和牛招股书前后不一致,博石高科产能利用率不足,航安型芯三次被问是否符合创业板定位

中国基金报记者 南深

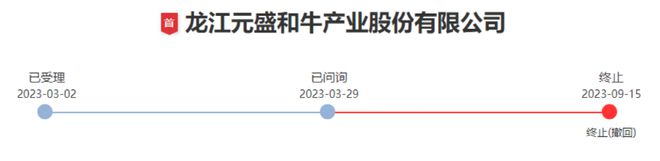

9月15日晚,深交所更新了17家IPO公司动态,其中3家遭遇终止,分别为 冲击主板的龙江和牛,冲击创业板的博石高科和航安型芯,形式上都是主动撤回材料。

宣称“国产和牛”之光的龙江和牛,来自黑龙江,经营业务是以牛肉为主的肉制品研发、生产和销售以及和牛的繁育、养殖、屠宰和销售。虽然公司名称冠以“和牛”,不过报告期内公司营业收入一大半还是靠普通牛肉。早在审核制下的2021年7月,公司就首次递交招股书,2023年3月转轨注册制重新获受理。而公司招股书披露的财务数据竟出现前后不一致的情况,并被监管问询。龙江和牛保荐机构是华龙证券。

博石高科主营锰基正极材料研发、生产和销售,主要产品为锰酸锂。报告期内公司营收净利爆发式增长,营业收入从2020年的1.3亿猛增到2022年的27亿,净利润从700多万窜升到超3.5亿。但公司产能利用率却在2022年大幅下降,报告期产能利用率分别为88.7%、94.08%和58.87%,此情况下还要募资扩产。博石高科今年6月才提交招股书,到此次终止仅三个月出头,保荐机构是东海证券。

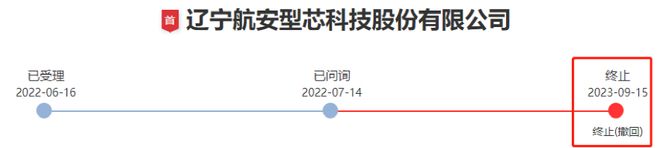

航安型芯专注于航空发动机、燃气轮机领域的特种陶瓷产品,主营业务为熔模铸造用陶瓷型芯及铝硅质陶瓷坩埚的研发、生产及销售。从2022年6月获受理,航安型芯经历了三轮问询,而每一次“是否符合创业板定位”是始终绕不过去的问题,其研发投入也偏低。此外,公司对第一大客户销售占比超过90%,但自认为不构成重大依赖,交易所也要求说明合理性。航安型芯保荐机构是招商证券。

和牛83元/公斤毛利率却为负

招股书财务数据前后不一致

自从万福生科、獐子岛等典型案例之后,农业公司要在A股上市非常困难,此次龙江和牛可谓迎难而上。

公司选择冲刺主板,在2021年7月1日IPO申请就获证监会受理,但直到一年多后的2022年9月2日,才收到反馈意见,随后公司在9月30日更新招股说明书,然后又陷入了漫长等待。直到2023年注册制全面实施,龙江和牛上市申请在3月初平移,重获深交所受理,3月底收到问询,6月底回复问询,到9月15日突然撤回材料。

龙江和牛经营业务是以牛肉为主的肉制品的研发、生产和销售以及和牛的繁育、养殖、屠宰和销售,主要产品包括牛肉制品等肉制品以及纯种和牛冻精、育肥前期改良和牛、和牛饲料等。龙江和牛原拟借此次IPO募资4.75亿元,用于布局和牛养殖、和牛屠宰和肉类深加工基地建设以及和牛饲料生产基地建设等项目。

招股书显示,龙江和牛主要客户为百胜餐饮集团、京东等。2020年、2021年和2022年,龙江和牛对前五大客户的销售收入分别为6.92亿元、7.24亿元以及6.47亿元,占公司营业收入的比例分别为56.84%、49.46%以及46.29%,前五大客户集中度较高。

公司报告期营业收入和净利润存在波动,其中净利润下滑趋势明显。2022年上半年,公司营业收入、扣非后归母净利润分别为5.43亿元、-3494.71万元,亏损在下半年才勉强拉回来。另外,龙江和牛一个明显特征是盈利能力不高,不管毛利率和净利润都比较低,且存在波动。

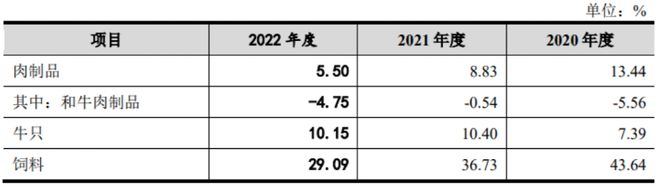

公司称,报告期内,受餐饮行业需求不振及上游成本上涨的影响,公司肉制品、牛只及饲料的毛利率呈下降趋势,从而引起公司综合毛利率下降。招股书显示,其肉制品毛利率持续下降,报告期分别为13.44%、8.83%和5.5%,而定位高端的和牛制品毛利率竟然持续为负,远低于普通牛肉。而2022年,和牛制品单价已经涨到83.3元/公斤,普通牛肉只有不到50元/公斤。

另外,因公司上市战线拉得较长,前后提交多轮招股书,而关键财务数据竟然前后不一致。深交所要求说明2022年一季度、二季度主营业务收入与前稿招股说明书存在差异的主要原因,各期主营业务收入的准确性,是否存在跨期情形,其他财务数据是否存在不匹配的情形。

博石高科产能利率低却拟扩产

净利3.5亿冲创业板还是败了

博石高科则是在2023年6月才报材料并获受理,但仅仅三个月就主动撤回了上市申请,甚至首轮问询也未回复。

招股书显示,博石高科是一家专注于锰基正极材料研发、生产和销售的高新技术企业,报告期内公司主要产品为锰酸锂,包括容量型锰酸锂、动力型锰酸锂、倍率型锰酸锂。“根据EVtank 和鑫椤资讯等公开数据,公司2021年、2022年国内锰酸锂出货量位居行业第一位。”

报告期内,公司主要产品为锰酸锂,主要包括容量型锰酸锂、动力型锰酸锂、 倍率型锰酸锂,主要应用于电动两轮车、3C 数码、电动工具、新能源汽车和储 能等领域锂电池的制造;并形成了以 TMR01、BM6B、BM2D、TMW01、BM1B、 BM2B-A 等为代表的核心产品,能充分满足不同类型客户的产品需求。

报告内公司的营业收入和净利润都是高速增长,尤其是净利润翻了近50倍。具体来看,其营收分别为1.3亿、7.58亿和27.14亿元,两年增长20多倍;净利润分别为722万、2030万和3.52亿元,增长48.8倍。

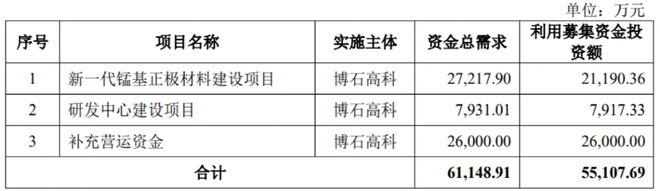

但与营收、净利的高增形成极大反差的是,公司产能利用率却在2022年大幅下降。报告期内,公司产能利用率分别为88.70%、94.08%和58.87%,公司称2022年受行业周期以及宏观经济下滑等因素影响,产能利用率较低。然而,本次募集资金投资项目建设却还将新增17280吨锰酸锂产能,届时产能将由现阶段的28024吨增加至45304吨,能否消化新增产能?无疑存在一定风险。

产能利用率不足,公司手上却还压着高比例的存货。报告期各期末,公司存货账面价值分别为4463.43万元、3.43亿元和6.66亿元,占流动资产比例分别为10.74%、31.23%和46.43%。公司2021年末和2022年末存货跌价准备的余额分别为255.38万元和4289.63万元。

另外,公司持续性关联交易的风险也值得关注。报告期内,公司对星恒电源的关联销售金额分别为6378.99万元、1.57亿元和2.75亿元,占同期营业收入的比重分别为48.93%、20.77%和10.13%。

航安型芯九成收入来自单一客户

三次被问是否符合创业板定位

航安型芯专注于航空发动机、燃气轮机领域的特种陶瓷产品,主营业务为熔模铸造用陶瓷型芯及铝硅质陶瓷坩埚的研发、生产及销售。陶瓷型芯产品作为耗材,主要用于航空发动机、燃气轮机涡轮叶片的制造;铝硅质陶瓷坩埚产品作为容器,主要用于承载制造航空发动机、燃气轮机零件过程中所需的高温合金溶液。

看上去航安型芯是一家技术含量颇高的企业,但自2022年6月交材料以来却经历了三轮问询,而是否符合创业板定位、研发投入是否偏低是始终绕不过去的问题。

报告期各期,公司营业收入分别为1.33亿元、1.45亿元和2.02亿元,2020-2022年复合增长率为23.45%;研发投入分别为1296.8万元、704.19万元和1207.73万元,2020-2022年复合增长率为-3.5%。航安型芯自认为自身属于制造业优化升级等现代产业体系领域。

首轮问询时,公司就被要求结合公司核心技术特点及行业特征等,分析说明核心技术及产品的主要创新内容,是否符合《创业板首次公开发行股票注册管理办法》《深圳证券交易所创业板股票发行上市审核规则》等规定的创业板定位;并结合研发人员、设备、材料领用等情况及内部控制制度,说明研发费用与成本分摊是否准确,是否存在多计研发费用的情形。

二轮问询时,深交所又要求其结合研发投入较少的情况,说明研发能力与主要产品、研发人员、固定资产、业务规模等是否匹配;结合上述情况,说明是否具备持续获取客户研发项目的能力。

到了第三轮问询,可询问题已经所剩无几,深交所再次要求公司结合权威客观证据或公开信息等,详细分析研发投入规模是否符合行业特征,与竞争对手的研发能力相比是否具有明显优势,其投入规模是否足以支撑其研发能力、技术先进性和行业地位,相关依据是否充分。

另外,深交所要求结合2022年是否存在跨期确认收入、收入确认是否真实准确、期后收入变动及预计情况,报告期各期研发投入在归集对象、区间、人员数量等方面对比差异情况,研发投入的归集是否准确或存在异常,期后主要财务数据等,分析“发行人是否持续符合创业板定位”。

除了创业板定位问题,报告期各期,公司对第一大客户销售占比超过90%,但自认为其对第一大客户不构成重大依赖。监管要求结合《监管规则适用指引——发行类第 5 号》第17条、对第一大客户的销售占比,说明认为对第一大客户不构成重大依赖的原因及合理性。

编辑:舰长

审核:许闻

版权声明

《中国基金报》对本平台所刊载的原创内容享有著作权,未经授权禁止转载,否则将追究法律责任。

授权转载合作联系人:于先生

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/230495.html