题图 | 视觉中国

题图 | 视觉中国

最近产业界最大热点莫过于华为Mate 60 Pro发布并热销。绕开国外制裁实现工艺的国产化,这意味着我国半导体制造业在高端制程的自主可控上取得了关键性进展。

与产业价值相比,这件事更重要的影响可能在于——证明了中国的硬核科技真的能行。在国内外不少声音唱空中国科技创新能力的情况下,这样的突破弥足珍贵。

正如人民日报的评论:许多网友之所以倍感振奋,并不在于一台手机能够实现怎样的技术跨越,而是这种突破本身传递的信心、彰显的底气。事实表明,矢志创新的中国企业,并不会被外界的压力轻易击倒。打不倒我们的,只会使我们更强大。

这也为中国的投资市场打开了新的空间。

提到投资中国经济,传统逻辑更多是投资于人口红利、城镇化、高性价比的制造能力等等。而现在,投资中国经济的核心逻辑多了一个非常重要的主线——即硬核科技的突破。

过去十几年来,中国在光伏、动力电池、电动车、智能驾驶等科技赛道上做到了世界领先。未来,中国有望在半导体、高端制造、创新药、基础与应用软件等领域取得更多突破,并孕育一批高成长公司。在这些公司初现技术潜力、市值尚小的阶段进行投资,收益弹性大概率会更高。

诚然,投资于中国未来的科技龙头,潜在收益是巨大的。但科技行业风险较大,变局较多,发掘出一个科技潜力股是很难的,ETF是一种更便捷的选择。9月15日,科创100ETF于上交所上市,为投资者一键布局中国硬核科技提供高效工具。

产业升级动力来自硬核科技的突破

科创100ETF上市的大背景,是中国国内发展动力的转换。

过去几十年中国经济突飞猛进,很大程度上受益于人口红利和城镇化,在地产、资源品、制造业、互联网、消费等领域产生了巨大的投资机会。

如今人口红利渐入尾声,城镇化空间也逐渐收缩,驱动经济增长的动能可能已经转换。当前,经济增长的动能与投资中国经济的核心逻辑或许正在发生变化。

未来,中国从“大国”走向真正的“强国”,要依靠硬核科技领域的突破。特别是在“卡脖子”的关键技术上,硬核科技突破的诉求愈发强烈。

当然,有很多人会对中国在硬核科技领域的前景有担忧。但我国的硬核科技发展环境正在发生深刻变化。总结我国在光伏、电动车、通信、航天等领域的技术突破以及最近在半导体领域的新进展可以发现,新的变化正在支撑着中国发力硬核科技领域自主可控。

首先,硬核科技的发展动力有了很大变化。在当今国际竞争格局下,核心技术靠国外的传统路径正在被封堵,高端技术产品由海外采购转向自主研发,国内研发技术随之从稚嫩走向成熟。

过去很多情况下,并非国内缺乏硬核科技突破的能力,而是在与国外成熟产品的竞争中,少有机会让国产硬核科技来试错以获取市场份额。当前很多行业都有降本需求,给了国内硬核科技扩大份额的机会。可以说,现在的发展环境非常有利于国内硬核科技产品实现从0到1的突破。

其次,在硬核科技领域取得突破,已经是从政策环节到产业界的广泛共识。在这种情况下,包括资金、人才、政策等资源很有可能会越来越多地向硬核科技领域集中,利于国内硬核科技逐渐积累发展势能。

可以发现,现在的VC、PE越来越多地从之前的互联网、消费等领域向硬核科技领域投资,地方招商也在向科技领域集中,很多人才从互联网大厂向半导体等硬核科技领域迁移。

另外,国内的工程师红利已经切实显现出生产力。比如,华为此次的突破。虽然人口红利逐渐淡化,但我国庞大的工程师队伍在数量与质量上仍是领先的,可以为科技突破贡献智力支持。

此外,国内硬核科技领域的公司也逐渐走出粗放状态,形成自己的研发管理方法论。如华为的IPD研发管理体系,动力电池龙头与新能源汽车龙头的研发管理系统,均有较强的先进性。

这些都会在各个层面保障我国硬核科技逐步实现突破。当然,突破并非一蹴而就,需要公司持续投入研发,推动创新方法在公司内部的落地。

布局硬核科技投资正当时

现在正是投资中国硬核科技领域的好时机。硬科技发展条件逐渐具备,各个层面蓄势待发,未来可以期待部分公司成为科技龙头,形成巨大的投资机会。

不过,这一过程肯定是优胜劣汰的机制。比如,光是科创板的企业就已经超过500家,未来还会有更多创新企业上市。要在大量企业中选中未来的龙头,难度极大。

科创100ETF的上市,无疑给了投资者一个布局中国硬核科技的高效工具。科技创新企业技术壁垒深,投资难度大。科创100ETF通过跟踪科创100指数,投资硬核科技上市公司,帮助投资者分享中国尖端技术升级红利。相比于个股可能的高弹性,科创100ETF能够帮助投资者大幅降低押注单个股票所带来的风险。

作为科创板第二只宽基指数,科创100指数囊括了科创板中层市值和流动性较好的100只优质标的,与科创50指数共同构成上证科创板规模指数系列。

从目前的成分股来看,科创100指数成分股主要集中在半导体、医疗器械、光伏设备、生物制品、软件开发、化学制药等领域,都是长期空间大、技术壁垒较高的领域,体现为较高的研发占比以及较快的研发增速。

Wind数据显示,科创 100 指数样本公司 2022 年度合计研发投入 289 亿元,占营业收入比例平均达到 19%,研发强度高于科创板市场平均水平。

这表明科创100指数样本公司还处在研发高投入阶段,不断积攒发展势能,未来发展空间更加广阔。

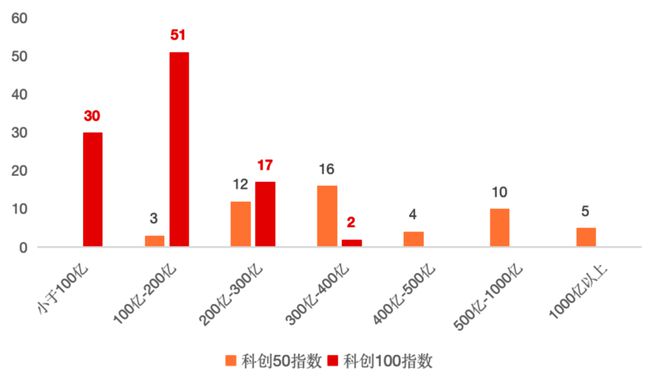

除了行业赛道的成长性,科创100ETF的收益弹性还受益于市值风格特点。与科创50指数相比,科创100指数的特点是样本股市值更加下沉。

截至2023年9月11日,科创100指数成分股市值主要分布在50亿元至280亿元之间,其中市值规模低于200亿元的样本占比81%。样本市值的中位数约为138亿元,与科创50指数样本的市值中位数366亿元形成显著差异。

数据来源:银华基金、Wind、中证指数有限公司,截至2023.9.11,科

数据来源:银华基金、Wind、中证指数有限公司,截至2023.9.11,科

攻守兼备更适合长线布局

科技成长类的基金往往是大开大合,行情好时涨势凌厉,行情差时回撤也不小。而科创100指数涵盖个股数量多,且行业分布均衡,因此天然有行业和个股方面的风险分散优势。

具体来看,在行业分布上,截至9月11日,科创100指数权重最大行业占比约为28%,科创50指数则超过一半权重集中在电子板块。相比之下,科创100指数广泛覆盖科创板核心板块,受单个板块的涨跌影响相对较小。

数据来源:银华基金、Wind,截至2023年9月11日

数据来源:银华基金、Wind,截至2023年9月11日

总结来看,一方面,科创100ETF的硬核科技赛道布局和中小盘风格,抬升了其上攻能力。另一方面,其行业与个股的适度分散又提供了一定的回撤保护。整体来看,科创100ETF是投资中国尖端科技产品的优质长期布局工具。

在中国对硬科技发展达成共识的当下,投资硬科技,就是投资中国的未来。科创100ETF为投资者提供了更便利的工具,也为中国硬核科技的发展提供了重要助力。

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/230242.html