本文作者 | 易峘 图片来源 | 易峘

8月中旬以来,包括央行降息、地方债加快发行、可能发行特殊再融资债、增加个税抵扣等在内的一系列稳增长政策出台。我们认为,稳增长政策的针对性明显上升,尤其是针对地产和城投化债这两个重点。目前至9月末仍是稳增长窗口期,此后可能有进一步政策出台。

我们试图再次为新增的稳增长政策“划重点”。我们认为,其中地产、尤其针对一线城市地产需求政策的进一步放松、以及央行以特殊金融工具支持化债的努力更值得期待。此外,政策对城中村改造支持力度有望加大。

从基本面的走势及以往稳增长政策推出的节奏判断,目前至9月底仍是稳增长窗口期。我们此前分析,稳增长政策加力时点可能更多出于对基本面变化的反应,而非单纯以7月底政治局会议为拐点。基本面层面,8月中后稳增长政策加码的紧迫性有所上升。具体看,地产价格下行趋势仍待逆转;地方隐性债务的偿债负担能力仍待改善;美债利率上升、美元再度走强,加大人民币汇率压力;作为增长领先指标的社融增速在7月放缓;同时,出口及消费相关数据偏弱。由此,我们预计到9月底可能会有稳增长政策的进一步出台。

货币政策层面,央行加快资产负债表扩张的短期效果可能最为显著。受地产周期偏弱的拖累,实体经济融资需求不强,社融和货币供应增长放缓,而央行加大基础货币投放有助于提振货币供应和社融增长。考虑目前货币乘数超过8倍,基础货币扩张的杠杆较大,即基础货币每扩张1万亿元,将平均派生超过8万亿元的货币供给。

央行扩张基础货币的工具主要包括:1)增加逆回购、MLF等常规工具投放。但由于央行操作利率整体高于市场利率,央行公开市场操作工具的吸引力较弱;2)加大结构性再贷款投放。结构性再贷款工具主要用于支持保交楼、绿色金融、三农、小微、普惠贷款等经济发展的重点领域和薄弱环节,相关基础货币的投放主要取决于涉及领域的融资需求;3)不排除央行阶段性重启PSL,以及推出协助地方化债的紧急流动性工具。

目前环境下,PSL和SPV的发放“杠杆效应”最高、尤其是后者。

具体看,历史上,PSL发行的逆周期信号意义较强。PSL上升往往伴随基建投资加速,而PSL下降可能会拖累基建投资增速。而且PSL投放久期长、利率低、投资项目针对性强,同时可以用作项目资本金,进一步撬动投融资需求增长,由此,PSL发行往往伴随着货币乘数上升,提振信贷需求的效果更为显著,如2015年、2018年、2022年四季度等。

央行如果为化债向地方政府间接提供短期流动性支持,也形成基础货币扩张。基于目前8倍左右的货币乘数,如果SPV贷款发行6,000亿元左右,可以抬升M2增速接近2个百分点。此外,SPV贷款间接给出险的地方城投平台增信,有利于降低其融资成本和债务风险。7月初以来,随着化解地方债务风险的预期升温,天津、贵州、云南、陕西和重庆等省的城投债收益率明显下行,如天津城投AAA级收益率累计下行约475个基点。

央行为SPV提供流动性或将继续明显压低城投公司相关资产的风险溢价。值得注意的是,城投平台总负债金额较高,其负债成本每降低一个百分点,每年节省的利息支出就可能达到5000亿元以上。基于Wind数据库收集的城投债发行主体所公布的资产负债表计算,截至2022年底,发债城投平台披露的总负债达75万亿元,占GDP的62%。如果加上估算的未披露城投平台的负债,城投平台总负债金额可能更高。

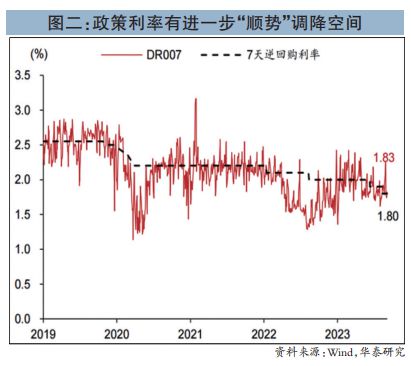

同时,年内央行有进一步降准降息的空间,以推动融资成本下降、银行信贷扩张。8月中下旬以来,随着地方债发行加速,叠加缴税扰动,银行间市场流动性有所收紧。再加上基础货币投放带动的信用扩张开始发力,央行可能降准释放流动性,降低银行负债端成本。

我们估算,每降准25个基点可以释放流动性约6,000亿元,并降低银行综合成本60-70亿元。此外,如果实体经济融资需求维持较弱的趋势,市场利率保持低位,政策利率有进一步“顺势”调降空间。

此外,存量房贷利率有进一步向新增房贷利率靠拢的空间。根据目前存量房贷利率调整原则,各城市的存量首套房贷利率下限可以调整为该房贷发放时该城市的首套房贷利率下限。然而,鉴于房贷利率下限在2022年后持续下行,即使存量房贷利率调整为发放时下限,也可能明显高于新增房贷利率,由此存量房贷利率“转贷款”有进一步下调的空间。

如果按照存量房贷利率再度下调35个基点计算,居民年度还贷支出可进一步下行800亿元/年。

财政政策方面,财政支出可能适当提速,2024年部分新增地方债额度可能在今年4季度提前发行。随着稳增长力度加大,财政支出有望同步加速。根据此前政策,今年已经下达的3.7万亿元新增地方债额度将在9月底前发放完毕。如果4季度增长仍面临压力,不排除将2024年部分新增地方债额度在今年提前使用。根据规定,次年新增地方债额度可以在本年提前下达的额度上限为本年新增额度的60%。

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/230193.html