编者按:深交所上市审核委员会定于2023年9月15日召开2023年第73次上市审核委员会审议会议,届时将审议珠海市赛纬电子材料股份有限公司的首发事项。

公司主要从事锂离子电池电解液的研发、生产和销售。

截至招股说明书签署日,戴晓兵直接和间接合计控制公司43.56%有表决权的股份,并担任公司董事长,为公司控股股东、实际控制人。戴晓兵,女,中国国籍,拥有美国永久居留权。

珠海赛纬拟在深交所创业板募集资金100,000.00万元,用于“淮南赛纬年产20万吨二次锂离子电池电解液及配套原料项目”、“合肥赛纬研发中心项目”和“补充流动资金”。

珠海赛纬的保荐机构是招商证券,保荐代表人是雷从明、梁战果。

2020年-2022年,珠海赛纬营业收入分别为25,334.87万元、126,645.14万元、183,540.57万元,销售商品、提供劳务收到的现金分别为10,957.34万元、28,952.54万元、47,275.76万元,收现比分别为0.43、0.23、0.26。

以上同期,公司净利润分别为-929.78万元、5,603.88万元、21,025.00万元,归属于母公司所有者的净利润分别为-929.78万元、5,621.42万元、21,025.01万元,扣除非经常性损益后归属于母公司所有者的净利润分别为-1,452.50万元、16,540.81万元、20,367.53万元,经营活动产生的现金流量净额分别为-200.71万元、3,179.43万元、-8,231.42万元。

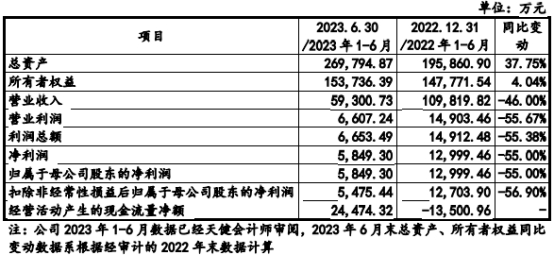

2023年1-6月,珠海赛纬营业收入为59,300.73万元,同比下降46.00%;净利润/归属于母公司股东的净利润为5,849.30万元,同比下降55.00%;扣除非经常性损益后归属于母公司股东的净利润5,475.44万元,同比下降56.90%;经营活动产生的现金流量净额24,474.32万元,上年同期为-13,500.96万元。

2023年全年公司预计可实现销售收入170,809.03万元,同比下降6.94%;预计可实现归属于母公司所有者的净利润约12,605.27万元,同比下降40.05%;预计可实现扣除非经常性损益后归属于母公司所有者的净利润约为12,155.33万元,同比下降约为40.32%。

报告期内,公司未进行利润分配。

2020年-2022年,珠海赛纬加权平均净资产收益率分别为-5.22%、27.88%、18.43%。

2020年-2022年,珠海赛纬研发投入占营业收入的比例分别为6.54%、5.03%、3.30%。

据中国网财经,值得注意的是,珠海赛纬并非第一次谋求上市,公司曾于2017年申报创业板,但彼时未通过审核,对此深交所也在首轮问询中予以关注。对于前次申报未通过的原因,珠海赛纬在问询回复中表示:“根据证监会作出的决定书,前次未获核准主要与前次申报报告期内与沃特玛销售、采购等合作情况的信息披露有关。”

据经济参考报,2016年12月,珠海赛纬曾发布创业板招股书,并于2017年9月更新了招股书。2017年9月,证监会发布《创业板发审委2017年第71次会议审核结果公告》,《公告》称,珠海市赛纬电子材料股份有限公司未通过。从发审委会议提出询问的主要问题看,关注点主要聚焦在珠海赛纬与沃特玛的交易情况上。问题包括:沃特玛既是公司第一大客户又是第一大供应商的合理性和必要性;同时从销售和采购的角度分析,公司的生产经营对沃特玛是否存在依赖等。据珠海赛纬2017年版招股书披露,沃特玛指深圳沃特玛及关联方,包括其全资子公司荆州沃特玛、陕西沃特玛、安徽沃特玛等,而深圳沃特玛全称为深圳市沃特玛电池有限公司,为上市公司坚瑞沃能全资子公司。

据界面新闻,本次闯关创业板已是珠海赛纬二次进军资本市场。珠海赛纬早在2017年便向深交所递交过招股书,保荐机构为申万宏源证券,彼时珠海赛纬因与第一大客户沃特玛之间的交易在发审委审核结果公告中被重点提出,或由于双方交易存在诸多疑点,珠海赛纬的首轮IPO申请未能如愿通过。

据北京商报,此前稳居珠海赛纬第一大客户的沃特玛,在公司二度IPO招股书中已“消失”不见。

拟创业板募资10亿

公司主要从事锂离子电池电解液的研发、生产和销售。锂离子电池电解液作为锂离子电池的关键材料,广泛应用于新能源汽车、储能和消费电子领域。

截至招股说明书签署日,戴晓兵直接持有公司36.34%股份,同时担任公司股东溢利投资、恒纬投资的普通合伙人、执行事务合伙人并持有部分出资份额,根据溢利投资、恒纬投资合伙协议,戴晓兵可以控制溢利投资、恒纬投资所持有的珠海赛纬合计7.22%股份的表决权。戴晓兵直接和间接合计控制公司43.56%有表决权的股份,并担任公司董事长,为公司控股股东、实际控制人。戴晓兵,女,中国国籍,拥有美国永久居留权。

珠海赛纬拟在深交所创业板公开发行新股不超过2,309.0278万股,占公司发行后总股本比例不低于25%;拟募集资金100,000.00万元,用于“淮南赛纬年产20万吨二次锂离子电池电解液及配套原料项目”、“合肥赛纬研发中心项目”和“补充流动资金”。

珠海赛纬的保荐机构是招商证券,保荐代表人是雷从明、梁战果。

近3年经营现金净额2年为负近2年收现比均低于0.3

2020年-2022年,珠海赛纬营业收入分别为25,334.87万元、126,645.14万元、183,540.57万元,销售商品、提供劳务收到的现金分别为10,957.34万元、28,952.54万元、47,275.76万元,收现比分别为0.43、0.23、0.26。

以上同期,公司净利润分别为-929.78万元、5,603.88万元、21,025.00万元,归属于母公司所有者的净利润分别为-929.78万元、5,621.42万元、21,025.01万元,扣除非经常性损益后归属于母公司所有者的净利润分别为-1,452.50万元、16,540.81万元、20,367.53万元,经营活动产生的现金流量净额分别为-200.71万元、3,179.43万元、-8,231.42万元。

据珠海赛纬招股书,报告期内,公司2021年、2022年销售商品、提供劳务收到的现金占营业收入的比重较2020年下降,主要原因系:公司下游客户使用票据结算货款的占比较高;公司为提高资金周转效率,较多将客户支付的承兑汇票背书转让以支付供应商货款,而非持有至到期托收,该部分背书转让的票据相应未形成现金流,从而减少了公司销售商品、提供劳务收到的现金。

上半年营收同比降46%净利同比降55%

2023年1-6月,珠海赛纬营业收入为59,300.73万元,同比下降46.00%;净利润/归属于母公司股东的净利润为5,849.30万元,同比下降55.00%;扣除非经常性损益后归属于母公司股东的净利润5,475.44万元,同比下降56.90%;经营活动产生的现金流量净额24,474.32万元,上年同期为-13,500.96万元。

珠海赛纬在招股书中表示,2023年上半年公司业绩同比下滑,主要是因为:2023年1-4月动力电池厂商整体处于清库存阶段,导致产业链上游原材料价格大幅下降,电解液销售价格同比大幅下降;2023年4月底以来,锂电产业链供需情况改善,反映产业链景气度的碳酸锂等锂电产业链上游主要原材料价格已经企稳回升,电解液价格也已止跌回升并逐步稳定,但整体仍大幅低于2022年同期。

2023年全年公司预计可实现销售收入170,809.03万元,同比下降6.94%;预计可实现归属于母公司所有者的净利润约12,605.27万元,同比下降40.05%;预计可实现扣除非经常性损益后归属于母公司所有者的净利润约为12,155.33万元,同比下降约为40.32%。

招股书提示应收账款发生坏账的风险

据珠海赛纬招股书,报告期各期末,公司应收账款账面价值分别为14,249.33万元、24,621.51万元和30,008.41万元,占流动资产总额的比例分别为57.44%、32.66%和25.51%,随着公司业务规模不断扩大,应收账款预计将进一步增加。报告期各期末,账龄1年以内的应收账款占全部应收账款余额的比例分别为58.92%、72.67%和77.25%。公司遵循行业惯例,给予长期合作、信誉良好的客户一定信用期,同时制定了较为严格的坏账准备计提政策,足额计提坏账准备。

尽管公司主要客户为锂电池行业知名企业,该等客户实力较强、信誉较好、历史回款记录良好,但仍存在因个别客户自身经营不善或存在纠纷等导致应收款项无法按时收回或无法全额收回的风险,将会对公司经营业绩及资金周转等方面造成不利影响。

报告期内,公司1年以上应收账款坏账计提比例高于同行业可比公司新宙邦和瑞泰新材,低于天赐材料、昆仑新材。报告期各期末公司应收账款账龄主要集中在1年以内,1年以上应收账款金额较少。未来如个别客户自身经营不善或存在纠纷等情况导致1年以上应收账款金额大幅上升,则公司存在坏账准备计提不足的风险。

经济参考报:曾折戟创业板IPO对大客户交易被问询

据经济参考报,2016年12月,珠海赛纬曾发布创业板招股书,并于2017年9月更新了招股书。2017年9月,证监会发布《创业板发审委2017年第71次会议审核结果公告》,《公告》称,珠海市赛纬电子材料股份有限公司未通过。

从发审委会议提出询问的主要问题看,关注点主要聚焦在珠海赛纬与沃特玛的交易情况上。问题包括:沃特玛既是公司第一大客户又是第一大供应商的合理性和必要性;同时从销售和采购的角度分析,公司的生产经营对沃特玛是否存在依赖等。据珠海赛纬2017年版招股书披露,沃特玛指深圳沃特玛及关联方,包括其全资子公司荆州沃特玛、陕西沃特玛、安徽沃特玛等,而深圳沃特玛全称为深圳市沃特玛电池有限公司,为上市公司坚瑞沃能全资子公司。

由于沃特玛经营困难,坚瑞沃能2018年披露的公司商业承兑汇票逾期情况汇总中,记者也找到了珠海赛纬的名字。据本次珠海赛纬招股书披露,公司对深圳沃特玛计提坏账准备4944.71万元,计提比例100%,原因是该等客户已破产或正在破产重整,公司管理层预计款项无法收回。

本次IPO招股书与上次招股书相比,除报告期不同体现的财务状况不同外,珠海赛纬保荐人也由申万宏源变更为招商证券,律师事务所也产生变更,募资项目与金额也有所调整。值得注意的是,珠海赛纬核心技术研发人员也出现变更,老版包括戴晓兵、冯攀、仉荣花、王霹霹、戴平翔和毛冲,新版包括戴晓兵、毛冲、冯攀、韩晖和王霹雳。

中国网财经:曾因大客户债务危机暂停上市

据中国网财经,值得注意的是,珠海赛纬并非第一次谋求上市,公司曾于2017年申报创业板,但彼时未通过审核,对此深交所也在首轮问询中予以关注。

深交所在问询函中要求珠海赛纬说明公司前次申报与本次申报的信息披露差异情况,包括但不限于经营状况、主要人员、财务数据等,信息披露差异原因及更换中介机构的原因。公司还需说明前次未通过发审会的原因,披露前次申报主要问题的落实情况,本次申报是否仍有相关问题未落实或完全落实。

从首轮问询回复可以看到,珠海赛纬前次申报与本次申报在财务报告期、主要人员、主营业务与产品、历史沿革、股份支付会计处理和收入确认政策方面均有差异。

对于前次申报未通过的原因,珠海赛纬在问询回复中表示:“根据证监会作出的决定书,前次未获核准主要与前次申报报告期内与沃特玛销售、采购等合作情况的信息披露有关。”

沃特玛是国内最早成功研发磷酸铁锂新能源汽车动力电池、汽车启动电源、储能系统解决方案并率先实现规模化生产和批量应用的动力锂电池企业之一。受多种因素的影响,沃特玛在2018年年初开始出现现金流极度紧张的局面,无法偿还银行、供应商及非银金融机构等债权人的欠款。大规模债务逾期致使沃特玛大量银行账户被冻结,生产经营受到严重影响,法院于2022年1月裁定宣告沃特玛破产。

珠海赛纬表示:“沃特玛资金链断裂,生产经营受到严重影响后,公司的生产经营也受到较大影响,公司已通过开拓新客户等方式不断优化客户结构,本次申报报告期内,沃特玛已不再是公司的客户或供应商,其经营情况对公司的生产经营不会产生影响。”

界面新闻:大客户跌下神坛

据界面新闻,本次闯关创业板已是珠海赛纬二次进军资本市场。珠海赛纬早在2017年便向深交所递交过招股书,保荐机构为申万宏源证券,彼时珠海赛纬因与第一大客户沃特玛之间的交易在发审委审核结果公告中被重点提出,或由于双方交易存在诸多疑点,珠海赛纬的首轮IPO申请未能如愿通过。

据悉,沃特玛彼时是A股坚瑞沃能的全资子公司。保力新前身坚瑞沃能发家于消防器材,2010年在创业板上市;2016年,保力新斥资52亿元收购沃特玛,在消防产品及工程业务的基础上增加了动力电池和新能源汽车租售及运营业务。

查阅保力新2016年年报发现,由于新能源行业的快速发展,沃特玛7个子公司陆续投产。2016年沃特玛实现营业收入66.80亿元,净利润9.66亿元,成为保力新最主要的收入来源。

其中,该年沃特玛动力电池销量达到5.06GWh,较2015年增长269.34%;沃特玛全资子公司民富沃能当年实现收入12.2亿元,是2015年的5倍。同花顺问财数据显示,2016年1月4日-2016年12月30日,保力新股价累计上涨58.13%,同期上证指数下跌12.31%。

但彼时沃特玛的应收账款净额已高达46.80亿元,较2015年增长了255.66%,保力新的资产负债率也从2015年的33.91%暴涨至2016年的62.42%。2017年,在新能源汽车补贴退坡、债台高筑等多重影响下,沃特玛资金链断裂,债务危机爆发,开始出现经营困难,保力新股价一路下跌,一度面临退市风险。

北京商报:沃特玛“消失”不见

据北京商报,此前稳居珠海赛纬第一大客户的沃特玛,在公司二度IPO招股书中已“消失”不见。

招股书显示,珠海赛纬主要从事锂离子电池电解液的研发、生产和销售,锂离子电池电解液作为锂离子电池的关键材料,广泛应用于新能源汽车、储能和消费电子领域。北京商报记者注意到,珠海赛纬并非IPO市场的陌生面孔,公司早在2016年就曾申报创业板上市,不过在2017年9月上会未能获得通过。

对比珠海赛纬前后两版招股书,记者发现,公司大客户名单变化不小。前次IPO闯关时,A股公司坚瑞沃能子公司沃特玛稳居珠海赛纬第一大客户位置,2015年、2016年以及2017年1-6月,珠海赛纬对沃特玛的销售收入占公司营业总收入的比例分别为11.63%、45.93%、47.46%。

不过,此次IPO,珠海赛纬第一大客户变为宁德时代,沃特玛从公司前五大客户名单中消失。数据显示,2019-2021年以及2022年一季度,珠海赛纬对宁德时代的销售收入分别约为5538.23万元、1.06亿元、4.7亿元、2.6亿元,占销售总额的比例分别为29.14%、41.91%、37.07%、41.94%。

整体来看,报告期内,珠海赛纬对前五大客户的合计销售额分别为9742.89万元、1.42亿元、7.64亿元、4.61亿元,占营业收入的合计比例分别为51.26%、56.21%、60.34%、74.29%,客户集中度较高。

经济学家宋清辉表示,对于客户集中度较高的IPO企业而言,若公司下游主要客户的生产经营发生重大不利变化,或者主要客户订单大量减少,可能会对公司经营带来不利影响。

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/224931.html