编者按:中旭未来于8月18日二次递表港交所,后于8月29日通过港交所主板上市聆讯,联席保荐人为中国国际金融香港证券有限公司及中信建投融资有限公司。此前,该公司于2022年11月25日首次递表。

招股书显示,中旭未来是中国的网络游戏产品发行商。公司致力于在中国营销及运营网络游戏。由客户开发并由公司营销及运营的网络游戏通过“贪玩游戏”品牌向玩家提供。此外,公司累积的终端用户洞察使公司能够识别终端用户的其他需求。公司在新消费场景成功开发自有消费品品牌,包括快餐食品品牌“渣渣灰”及潮玩品牌“BroKooli”。

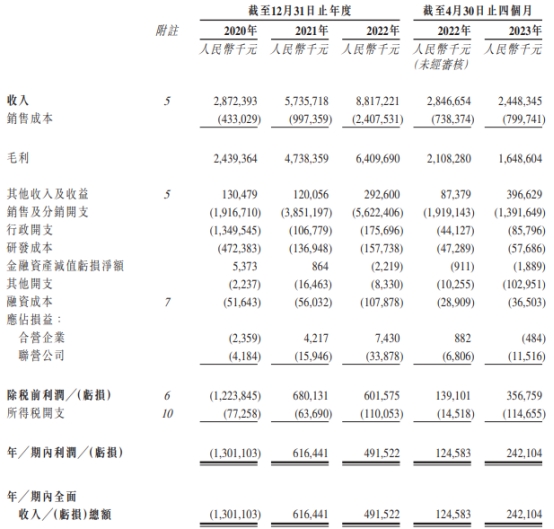

于2020年、2021年、2022年以及截至2023年4月30日止四个月,公司分别产生收入2,872.4百万元、5,735.7百万元、8,817.2百万元及2,448.3百万元。同期,公司期内利润分别为-1,301.1百万元、616.4百万元、491.5百万元及242.1百万元。

对于2022年利润下降的原因,中旭未来表示,主要由于公司的毛利率下降,此乃由于公司联运模式项下运营的游戏产品产生的收入占公司总收益的百分比增加及公司推广新推出游戏的销售及分销开支增加所致,其可能在相对较后阶段前不会对公司的收入作出重大贡献。尤其是,公司于2022年的大部分溢利来自其他收入及收益,达292.6百万元。公司于2022年的其他收入及收益主要反映公司的银行存款利息。

于2020年、2021年、2022年以及截至2023年4月30日止四个月,公司经调整利润分别为5.15亿元、6.28亿元、5.60亿元、3.30亿元。经计算,2022年公司经调整利润同比下降10.76%。

2020年、2021年、2022年以及截至2023年4月30日止四个月,公司的经营活动所得现金净额分别为-301.5百万元、2,634.8百万元、2,282.5百万元及340.5百万元。

于2020年、2021年、2022年以及截至2022年及2023年4月30日止四个月,公司的毛利率分别为84.9%、82.6%、72.7%、74.1%及67.3%。

于往绩记录期,中旭未来销售及分销开支占运营开支的最大组成部分。公司的销售及分销开支主要包括营销及推广开支,主要指合作网上媒体平台的网上流量获取费、线下营销开支及明星代言费。中旭未来表示,公司依赖若干合作媒体平台来推广公司的游戏及获取新用户。

于2020年、2021年及2022年以及截至2023年4月30日止四个月,销售及分销开支分别为1,916.7百万元、3,851.2百万元、5,622.4百万元及1,391.6百万元,占同期总收入66.7%、67.1%、63.8%及56.8%。

通过港交所主板上市聆讯

中旭未来于8月18日二次递表港交所,后于8月29日通过港交所主板上市聆讯,联席保荐人为中国国际金融香港证券有限公司及中信建投融资有限公司。此前,该公司于2022年11月25日首次递表。

招股书显示,中旭未来是中国的网络游戏产品发行商。公司致力于在中国营销及运营网络游戏。由客户开发并由公司营销及运营的网络游戏通过“贪玩游戏”品牌向玩家提供。此外,公司累积的终端用户洞察使公司能够识别终端用户的其他需求。公司在新消费场景成功开发自有消费品品牌,包括快餐食品品牌“渣渣灰”及潮玩品牌“BroKooli”。

吴旭波为创始人、执行董事、董事会主席兼首席执行官。吴旭波通过WXBBVI2间接持有264,263,000股股份。WXBBVI2由WXBBVI1及WXB家族信托控股公司分别拥有50.0%及50.0%。WXBBVI1由吴旭波全资拥有。WXB家族信托控股公司由WxLand信托全资拥有,而WxLand信托则为由吴旭波作为财产授予人设立的全权信托,其受益人是WXBBVI1及吴旭波。根据WxLand信托的信托契据,吴旭波作为WxLand信托的投资决策人通过WXB家族信托控股公司在WXBBVI2的股东大会上拥有行使表决权的唯一权力。因此,根据上市规则,吴旭波、WXBBVI1、WXBBVI2及WXB家族信托控股公司为公司的控股股东。

中旭未来拟将募集资金分别用于下列用途:用于在未来四年加强及扩大公司的网络游戏发行业务及其他营销业务以及消费品业务;用于在未来四年加强及扩大网络游戏发行业务及其他营销业务的产品/行业覆盖范围;用于在未来四年加强及扩展消费品业务;用于在未来四年扩大及深化与全生命周期价值链上主要市场参与者的合作,从而实现增长战略;用于在未来四年改善技术基础设施及提高内部研发能力;用于在未来四年支持公司拓展国外的选定市场及发展海外业务的整体策略;用于自发行后第二年至第四年探索潜在战略收购机会,公司相信其将使公司能够扩展现有的游戏产品、提高技术能力,并增强公司对客户的价值定位,公司计划投资或收购网络游戏的上游或下游价值链的公司;用作运营资金及一般企业用途。

2022年经调整净利润同比下降10.76%

于2020年、2021年、2022年以及截至2023年4月30日止四个月,公司分别产生收入2,872.4百万元、5,735.7百万元、8,817.2百万元及2,448.3百万元。

同期,公司期内利润分别为-1,301.1百万元、616.4百万元、491.5百万元及242.1百万元。

对于2022年利润下降的原因,中旭未来表示,主要由于公司的毛利率下降,此乃由于公司联运模式项下运营的游戏产品产生的收入占公司总收益的百分比增加及公司推广新推出游戏的销售及分销开支增加所致,其可能在相对较后阶段前不会对公司的收入作出重大贡献。尤其是,公司于2022年的大部分溢利来自其他收入及收益,达292.6百万元。公司于2022年的其他收入及收益主要反映公司的银行存款利息。

于2020年、2021年、2022年以及截至2023年4月30日止四个月,公司经调整利润分别为5.15亿元、6.28亿元、5.60亿元、3.30亿元。经计算,2022年公司经调整利润同比下降10.76%。

2020年、2021年、2022年以及截至2023年4月30日止四个月,公司的经营活动所得现金净额分别为-301.5百万元、2,634.8百万元、2,282.5百万元及340.5百万元。

毛利率连续两年一期下降

于2020年、2021年及2022年,中旭未来的毛利分别为2,439.4百万元、4,738.4百万元及6,409.7百万元。公司于2020年至2022年的毛利增加主要是由于游戏产品的持续运营。截至2022年及2023年4月30日止四个月,毛利分别为2,108.3百万元及1,648.6百万元。该减少主要反映自营模式下的网络游戏发行业务及其他营销业务产生的收入减少,主要由于若干游戏产品已进入其生命周期的后期阶段。

于2020年、2021年、2022年以及截至2022年及2023年4月30日止四个月,公司的毛利率分别为84.9%、82.6%、72.7%、74.1%及67.3%。

中旭未来表示,于往绩记录期,公司的整体毛利率下降乃主要由于以联合运营模式运营的游戏产品所产生的收益占公司总收益的百分比增加。

2022年销售及分销开支56亿元

于往绩记录期,中旭未来销售及分销开支占运营开支的最大组成部分。公司的销售及分销开支主要包括营销及推广开支,主要指合作网上媒体平台的网上流量获取费、线下营销开支及明星代言费。

于2020年、2021年及2022年以及截至2023年4月30日止四个月,销售及分销开支分别为1,916.7百万元、3,851.2百万元、5,622.4百万元及1,391.6百万元,占同期总收入66.7%、67.1%、63.8%及56.8%。

中旭未来表示,公司依赖若干合作媒体平台来推广公司的游戏及获取新用户。于2020年、2021年、2022年及截至2023年4月30日止四个月,分别产生销售及营销开支总额约58.3%、87.8%、84.5%及83.8%,用于推广公司营销的游戏产品,并在往绩记录期各期通过公司的五大合作媒体平台进行运营,公司于2020年、2021年、2022年及截至2023年4月30日止四个月向最大合作媒体平台的销售及营销开支总额分别为30.2%、52.3%、53.8%及51.0%。

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/222561.html