编者按:上海益诺思生物技术股份有限公司将于9月13日在上交所科创板首发上会,保荐机构为海通证券股份有限公司,保荐代表人为刘赛辉、陈轶超。

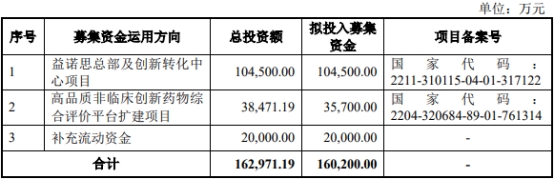

公司拟募集资金160,200.00万元,分别用于益诺思总部及创新转化中心项目、高品质非临床创新药物综合评价平台扩建项目、补充流动资金。

公司本次发行上市申请适用《上市规则》第2.1.2条第项的规定。即预计市值不低于人民币10亿元,最近两年净利润均为正且累计净利润不低于人民币5,000万元。

2020年、2021年、2022年,益诺思的营业收入分别为33,377.45万元、58,177.05万元、86,307.38万元;净利润分别为4,237.20万元、8,452.01万元、11,815.57万元;归属于母公司所有者的净利润分别为4,237.20万元、8,672.74万元、13,540.71万元;扣除非经常性损益后归属于母公司所有者的净利润分别为3,099.88万元、5,270.61万元、10,652.18万元。

2020年至2022年,益诺思销售商品、提供劳务收到的现金分别为42,683.31万元、69,287.25万元、100,726.21万元;经营活动产生的现金流量净额分别为7,204.31万元、14,352.70万元、27,866.32万元。

报告期内,益诺思现金分红2次,金额合计4,057.74万元。2021年和2022年,公司现金分红分别为1,008.31万元、3,049.43万元。

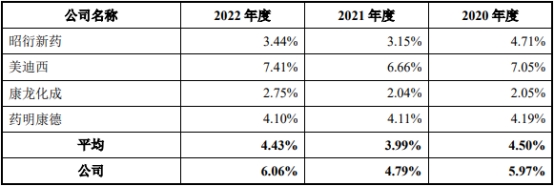

报告期内,公司研发费用总额分别为1,993.83万元、2,787.37万元及5,234.12万元,研发费用率分别为5.97%、4.79%、6.06%,同行业可比上市公司研发费用率平均值分别为4.50%、3.99%、4.43%。

据新浪证券,益诺思在2020年进行了第一次股权转让,当时估值为8.97亿元,相较于2020年0.48亿元的净利润,PE为18倍,整体处于相对合理水平。

一年后的2021年5月,益诺思进行第一次增资。投前估值仅为7.9亿元,在2021年业绩增长接近翻倍的情况下,估值反而减少了12%,PE仅为8.5。而在又一年后的2022年6月,益诺思生物进行第二次融资,投前估值则在一年间增长了250%达到了28亿元。如果以2022上半年利润的2倍来作为全年业绩的话,那益诺思的Pre-IPO轮估值PE达到了40倍。

按照25%股份计划融资16亿元的估算,益诺思目前的估值或达到了64亿元,从2021年5月至今已增长超7倍。

据北京商报,近年来,实验用猴的价格像是坐上了“过山车”。2020年起,国内对实验动物的需求不断增加,多重因素叠加使得实验用猴价格快速上涨。不过今年以来,国内实验用猴的需求回落,使得实验用猴供给紧张的局面走向缓和,2023年上半年实验用猴价格也出现明显回落。

益诺思披露的数据显示,截至2023年6月底,食蟹猴价格基本稳定在12万元/只左右,恒河猴价格基本稳定在9万元/只左右;分别较2023年初的15万元/只左右、10万元/只左右下降20%左右、10%左右。

拟科创板上市募集资金16.02亿元

益诺思是一家专业提供生物医药非临床研究服务为主的综合研发服务企业,作为国内最早同时具备NMPA的GLP认证、OECD的GLP认证、通过美国FDA的GLP检查的企业之一,与国际标准接轨,具备了行业内具有竞争力的国际化服务能力,为全球的医药企业和科研机构提供全方位的符合国内及国际申报标准的新药研究服务。公司服务主要涵盖生物医药早期成药性评价、非临床研究以及临床检测及转化研究三大板块,其中非临床研究板块具体包括非临床安全性评价、非临床药代动力学研究、非临床药效学研究。

截至招股说明书签署日,中国医药工业研究总院有限公司直接持有公司2,820.4561万股股份,占公司总股本的26.6748%,系公司控股股东。中国医药集团有限公司直接持有公司622.3318万股股份,占公司总股本的5.8858%,同时国药集团通过其下属全资子公司医工总院和国药投资间接持有公司3,966.6044万股,占公司总股本的37.5147%,合计持有公司43.4005%的股份,实际支配的股份表决权超过30%,为公司实际控制人。

益诺思本次拟在交所科创板上市,拟公开发行股票不超过3,524.4904万股,不低于发行后总股本的25%,保荐机构为海通证券股份有限公司,保荐代表人为刘赛辉、陈轶超。公司拟募集资金160,200.00万元,分别用于益诺思总部及创新转化中心项目、高品质非临床创新药物综合评价平台扩建项目、补充流动资金。

公司本次发行上市申请适用《上市规则》第2.1.2条第项的规定。即预计市值不低于人民币10亿元,最近两年净利润均为正且累计净利润不低于人民币5,000万元。

近三年业绩连升

2020年、2021年、2022年,益诺思的营业收入分别为33,377.45万元、58,177.05万元、86,307.38万元;净利润分别为4,237.20万元、8,452.01万元、11,815.57万元;归属于母公司所有者的净利润分别为4,237.20万元、8,672.74万元、13,540.71万元;扣除非经常性损益后归属于母公司所有者的净利润分别为3,099.88万元、5,270.61万元、10,652.18万元。

2020年至2022年,益诺思销售商品、提供劳务收到的现金分别为42,683.31万元、69,287.25万元、100,726.21万元;经营活动产生的现金流量净额分别为7,204.31万元、14,352.70万元、27,866.32万元。

现金分红4057.74万元

报告期内,益诺思现金分红2次,金额合计4,057.74万元。

公司于2021年5月通过股东大会决议,以2020年12月31日的总股本59,312,179股为基数,每股派发现金股利人民币0.17元,合计派发现金股利人民币10,083,070.43元。

公司于2022年4月通过股东大会决议,以2021年12月31日的总股本87,126,454股为基数,每股派发现金股利人民币0.35元,合计派发现金股利人民币30,494,258.90元。

去年研发费用5234.12万元

报告期内,公司研发费用总额分别为1,993.83万元、2,787.37万元及5,234.12万元,保持稳定增长。

公司研发费用构成科目主要包括人工费用、材料与能源费、折旧与摊销等。报告期内,公司研发费用中占比最大的项目为人工费用,分别为1,241.73万元、1,889.70万元和2,931.20万元,占研发费用整体比重为62.28%、67.80%和56.00%。

2020年至2022年,益诺思研发费用率分别为5.97%、4.79%、6.06%,同行业可比上市公司研发费用率平均值分别为4.50%、3.99%、4.43%。

益诺思称,报告期内,公司注重研发创新,不断扩大研发队伍规模,提升自主研发能力,逐年加大研发投入,且由于公司营收规模小于同行业可比上市公司,因此报告期内研发费用率略高于同行业平均水平。

新浪证券:估值2年翻7倍便宜了谁?

据新浪证券,招股书显示,益诺思此次IPO计划发行新股不超过3524万股,占发行后总股本比例不低于25%。但由于公司整体市值不高,预计融资金额在16.02亿元。

益诺思生物成立于2010年,是国药集团旗下的CRO企业,非临床CRO的安全性评价,即药理毒理评估,占公司营收的绝对大头。相较药明康德等综合性CXO企业,业务相对单一偏科,偏科对于讲究一体化、全流程服务的CXO企业来说是竞争力的缺失。

因此,2020年以前益诺思在国药集团的大树下营收体量仅为2亿出头,业务相对平稳。但随着转股和上市的推进,益诺思的资本运作更加频繁。

益诺思在2020年进行了第一次股权转让,当时估值为8.97亿元,相较于2020年0.48亿元的净利润,PE为18倍,整体处于相对合理水平。

值得注意的是,一年后的2021年5月,益诺思进行第一次增资,这次分别引进了医工总院、国药投资、张江生药基地、公共技术、翱鹏合伙等。投前估值仅为7.9亿元,在2021年业绩增长接近翻倍的情况下,估值反而减少了12%,PE仅为8.5。

而在又一年后的2022年6月,益诺思生物进行第二次融资,投前估值则在一年间增长了250%达到了28亿元。如果以2022上半年利润的2倍来作为全年业绩的话,那益诺思的Pre-IPO轮估值PE达到了40倍。

按照25%股份计划融资16亿元的估算,益诺思目前的估值或达到了64亿元,从2021年5月至今已增长超7倍。且不论Pre-IPO轮融资在益诺思上市后能否获得超两倍的收益,但这仍不耽误参与第一轮融资的资金方在前后估值巨幅增长中的获利。而在益诺思第一轮增值的参与者中,除了国药集团旗下医工总院、国药投资等之外,受益最大的则是翱鹏合伙。翱鹏合伙为益诺思的员工专项持股平台,其合伙人仅有24名,全部为公司的高层管理人员,包括总经理常艳、副总经理许庆、邱云良、李华等。

若仅仅以益诺思上市前28亿元的估值看,常艳、许庆、邱云良、李华持股的估值将分别达到6473万元、5943万元、2802万元、2723万元,相较各自出资额增值约25倍之多,若加上上市预计超2番的增值,其财富增值或将超百倍,这是实打实的造福运动。

不过值得注意的是,据招股书显示,包括宁波益鹏合伙501.77万元出资额在内,整个翱鹏合伙的出资额仅有1786.22万元,远不及公司上市前两轮增资其出资7716万元。这其中主要的原因即为“认缴”,管理层仅仅需要通过少量资金,以认缴出资的方式,博取上市前公司估值暴增的收益,并最终通过二级市场投资者买单的形式实现其高杠杆的造富。

北京商报:实验猴价格大起大落成上市考题

据北京商报,近年来,实验用猴的价格像是坐上了“过山车”。2020年起,国内对实验动物的需求不断增加,同时突发性公共卫生事件暴发后,COVID-19相关疫苗和治疗药物对实验用猴的使用需求快速提升,而国内因防控需要禁止猴子进口以及头部CRO企业对大型猴场的并购,进一步加剧了实验用猴的供需关系,多重因素叠加使得实验用猴价格快速上涨。

不过今年以来,国内实验用猴的需求回落,使得实验用猴供给紧张的局面走向缓和,2023年上半年实验用猴价格也出现明显回落。

益诺思披露的数据显示,截至2023年6月底,食蟹猴价格基本稳定在12万元/只左右,恒河猴价格基本稳定在9万元/只左右;分别较2023年初的15万元/只左右、10万元/只左右下降20%左右、10%左右。

有业内人士表示,实验猴价将可以反映创新药行业景气度。当实验猴价格开始回落,也预示着CRO行业态势走低。

上述观点可以从相关企业业绩变化上得到印证。据昭衍新药上半年业绩预告,公司预计1-6月实现归属净利润约7276.57万元到10987.77万元,与去年同期相比,将减少约2.61亿元到2.98亿元,同比下降约70.4%到80.4%。其中涉及实验猴的生物资产公允价值变动带来的净损失约1.77亿元到1.89亿元。

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/222468.html