编者按:8月18日,ChenqiTechnologyLimited向港交所递交招股书,联席保荐人为中国国际金融香港证券有限公司、华泰金融控股有限公司及农银国际融资有限公司。

如祺出行是出行科技与服务公司。公司致力于搭建全方位、立体化的出行科技解决方案及服务体系。公司的业务包括出行服务,主要包括网约车及Robotaxi服务;技术服务,主要包括人工智能数据及模型解决方案以及高精地图;及为司机及运力加盟商提供全套支持的生态服务。

如祺出行自成立以来获得三轮投资。公司拥有广泛及多元化的投资者基础,包括广汽、广汽工业、TencentMobility、小马智行、SPARXGroup、DMR、广州产业投资集团、合肥国轩及其他机构投资者。

截至最后实际可行日期,广汽工业直接及通过广汽及中隆间接于公司已发行股本中拥有约35.24%的权益,TencentMobility总拥有权百分比为18.41%。

招股书显示,截至2023年6月30日止六个月,公司来自大湾区的出行服务交易额占公司出行服务总交易额的96.6%。

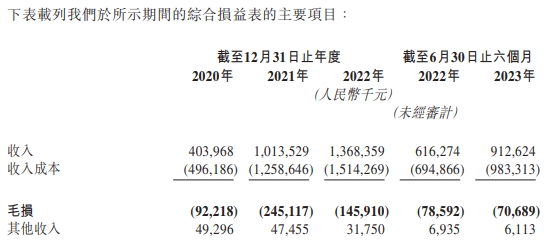

如祺出行于往绩记录期间录得快速增长。于2020年、2021年、2022年及截至2023年6月30日止六个月,如祺出行收入分别为404.0百万元、1,013.5百万元、1,368.4百万元、912.6百万元。

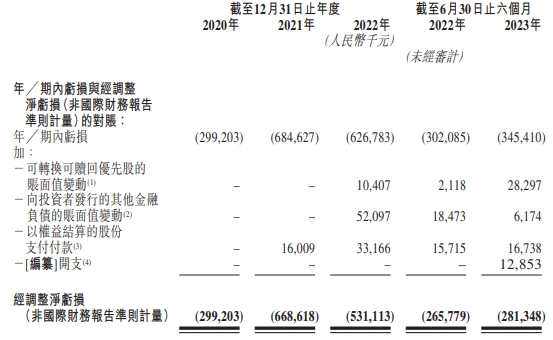

公司过往曾产生重大亏损。于2020年、2021年、2022年以及截至2023年6月30日止六个月,公司的毛损分别为92.2百万元、245.1百万元、145.9百万元及70.7百万元,及公司的净亏损分别为299.2百万元、684.6百万元、626.8百万元及345.4百万元。

于2020年、2021年、2022年以及截至2023年6月30日止六个月,公司经调整净亏损分别为2.99亿元、6.69亿元、5.31亿元、2.81亿元。经计算,三年半累计经调整净亏损17.8亿元。

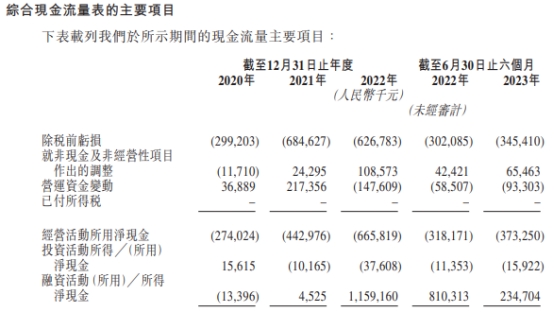

于2020年、2021年、2022年以及截至2023年6月30日止六个月,公司的经营活动所用净现金分别为274.0百万元、443.0百万元、人民币665.8百万元及373.3百万元。

2022年,公司研发开支及占收入比例同比下降。于2020年、2021年、2022年以及截至2023年6月30日止六个月,公司的研发开支分别为43.3百万元、116.6百万元、105.4百万元及57.7百万元,占公司相应期间收入的10.7%、11.5%、7.7%及6.3%。

界面新闻在2023年8月21日发布的报道《网约车运力饱和,自动驾驶拐点未至,如祺出行靠什么突围上市?》中指出,当下,网约车运力已经趋向饱和,市场供过于求。今年7月,上海市道路运输管理局宣布暂停受理网络预约出租汽车运输证相关业务。此前深圳、长沙、济南、东莞、温州、三亚也纷纷发出“运力饱和”的风险警告,多地出现司机多、乘客少的情况,订单成为稀缺资源。以深圳为例,该地今年一季度日均接10单以下的车辆数为53755辆,占比超过一半。

递表港交所广汽、腾讯为主要股东

招股书显示,如祺出行的历史可以追溯至2019年初,当时广汽及TencentMobilityLimited拟通过成立一家新公司来建立出行服务业务。广汽主要从事汽车及其部件与零件的研发、制造及销售,以及提供商贸服务、金融、出行等业务。TencentMobility为腾讯的全资子公司。广汽与腾讯凭借各自在汽车行业的经验及在互联网服务方面的专业知识,决定共同探索工业互联网服务领域并创建出行服务集团。为筹集成立集团所需的初始资金,于2019年3月14日,在广汽与TencentMobility领投、合作框架协议中的其他投资者参投的情况下进行了创始轮融资,据此,协议各方同意成立公司。于2019年4月30日,公司于开曼群岛注册成立,资金及资源根据合作框架协议提供。

如祺出行是出行科技与服务公司。公司致力于搭建全方位、立体化的出行科技解决方案及服务体系。公司的业务包括出行服务,主要包括网约车及Robotaxi服务;技术服务,主要包括人工智能数据及模型解决方案以及高精地图;及为司机及运力加盟商提供全套支持的生态服务。

如祺出行自成立以来获得三轮投资。公司拥有广泛及多元化的投资者基础,包括广汽、广汽工业、TencentMobility、小马智行、SPARXGroup、DMR、广州产业投资集团、合肥国轩及其他机构投资者。

截至最后实际可行日期,广汽工业直接及通过广汽及中隆间接于公司已发行股本中拥有约35.24%的权益,TencentMobility总拥有权百分比为18.41%。

此次赴港上市,如祺出行拟将募集资金分别用于下列用途:约40%预期将用于自动驾驶及Robotaxi运营服务的研发活动;约20%预期将用于公司出行服务的产品升级及运营效率提升;约20%预期将用于扩大用户群、提升品牌知名度及增加市场份额;约10%预期将用于在出行行业价值链中建立战略合作伙伴关系、投资及收购;约10%预期将用作营运资金及一般公司用途。

三年半累计经调整净亏损17.8亿元

如祺出行于往绩记录期间录得快速增长。于2020年、2021年、2022年及截至2023年6月30日止六个月,如祺出行收入分别为404.0百万元、1,013.5百万元、1,368.4百万元、912.6百万元。

公司过往曾产生重大亏损。于2020年、2021年、2022年以及截至2023年6月30日止六个月,公司的毛损分别为为92.2百万元、245.1百万元、145.9百万元及70.7百万元,及公司的净亏损分别为299.2百万元、684.6百万元、626.8百万元及345.4百万元。

于2020年、2021年、2022年以及截至2023年6月30日止六个月,公司经调整净亏损分别为2.99亿元、6.69亿元、5.31亿元、2.81亿元。经计算,三年半累计经调整净亏损17.8亿元。

于2020年、2021年、2022年以及截至2023年6月30日止六个月,公司的经营活动所用净现金分别为274.0百万元、443.0百万元、人民币665.8百万元及373.3百万元。

2023年6月末净负债10.84亿元

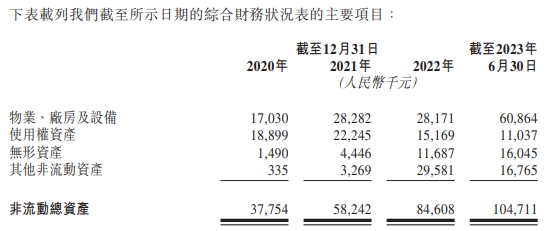

截至2020年、2021年及2022年12月31日以及2023年6月30日,公司非流动总资产分别为3775.4万元、5824.2万元、8460.8万元、1.05亿元,流动总资产分别为5.90亿元、1.30亿元、6.83亿元、6.54亿元。

截至2020年、2021年及2022年12月31日以及2023年6月30日,公司流动总负债分别为7897.5万元、3.06亿元、14.94亿元、18.24亿元,非流动总负债分别为3450.0万元、3408.9万元、2323.8万元、1832.9万元。

经计算,截至2020年、2021年及2022年12月31日以及2023年6月30日,公司总资产分别为6.28亿元、1.88亿元、7.68亿元、7.59亿元;总负债分别为1.13亿元、3.40亿元、15.17亿元、18.42亿元;资产负债率分别为18.08%、180.51%、197.67%、242.87%。

截至2021年及2022年12月31日以及2023年6月30日,公司的流动净负债分别为175.9百万元、811.0百万元及1,170.2百万元,公司的净负债分别为151.7百万元、749.6百万元及1,083.8百万元。

如祺出行表示,2022年末公司流动净负债增加,主要由于向投资者发行的其他金融负债增加人民币726.8百万元、可转换可赎回优先股增加人民币248.0百万元,及应计费用及其他应付款项增加人民币192.3百万元,部分被现金及现金等价物增加人民币466.7百万元,及预付款项、按金及其他应收款项增加人民币88.3百万元所抵销。

对于2023年6月30日公司流动净负债增加,如祺出行称,主要由于可转换可赎回优先股增加人民币888.4百万元、现金及现金等价物减少人民币156.9百万元,及应计费用及其他应付款项增加人民币151.1百万元,部分被向投资者发行的其他金融负债减少人民币726.8百万元,及预付款项、按金及其他应收款项增加人民币116.7百万元所抵销。

界面新闻:网约车运力饱和

据界面新闻报道,2018年年底至2019年,经历过多年残酷竞争与多轮洗牌的网约车市场迎来新的入局者,一批具有车厂背景的企业纷纷下场推出自家的打车平台,当年据不完全统计总数超过9家,其中的代表如T3出行、享道出行、如祺出行等等。

这一时期网约车同步开始进入“合规时代”,交通运输部从2020年10月开始每月曝光订单量排名前十的网约车公司的合规率。以如祺出行为代表的这批车企背景的网约车平台,与早年流行的C2C模式不同,倾向于选择重资产的B2C模式,即平台统一配车,统一进行司机培训,用统一管理保证合规率。如祺出行的第一大采购商即为广汽,车型也以广汽旗下的新能源汽车为主。合规率始终保持在行业第一梯队,从被纳入名单至今已经14次排名第一。

而半程杀入营垒分明的成熟市场,压力可以想见。2020年至2022年,如祺出行年营收分别为4亿元、10.1亿元与13.7亿元,期间亏损3亿元、6.8亿元与6.2亿元。2023年上半年的最新营收为9.1亿元,比去年同期增长46%;亏损3.45亿元,同比扩大14%。

为支持扩张,其业务成本始终居高不下。2020年至2022年,如祺出行三年的毛利润亏损分别为9221万元、2.45亿元与1.45亿元。

上市前,如祺出行账面共有流动资产6.5亿元,流动负债18.2亿元,资产负债率高达242%。

由于滴滴、高德两大巨头已经先行将出行网络铺至全国主要城市,从广州起家的如祺出行选择了大湾区作为第一站与大本营。今年上半年,来自大湾区的出行服务交易额已经占到如祺出行平台总交易额的96.6%。根据弗若斯特沙利文统计,截至2022年12月31日,如祺出行在大湾区的用户渗透率超30%。

同竞争对手开拓新城市的速度相比,如祺出行扩张的步子并不大。截至2023年6月30日,其开展业务城市数量为21个,前三年分别为2个、6个、18个,且资源投入聚焦在大湾区及周边的9个城市。

依托大湾区,如祺出行自身的增长速度很快。财报披露,如祺出行在2020年的网约车订单总数为1670万单,2021年增加两倍至4600万单,2022年为6600万单,平台日单量峰值约为36万单。

然而放眼全国网约车红海市场,如祺出行现有的规模远远不够。根据滴滴近期发布的退市后第一份财报统计,2023年3月,滴滴中国区出行业务每日就能完成2820万单。参考晚点LatePost此前的系列报导,2023年2月,滴滴每日的订单量平均约1700万单,排名第二的高德为800万单。市占率排名靠后的T3、曹操、美团打车,日均完单量也均超过100万单。

当下,网约车运力已经趋向饱和,市场供过于求。今年7月,上海市道路运输管理局宣布暂停受理网络预约出租车运输证相关业务。此前深圳、长沙、济南、东莞、温州、三亚也纷纷发出“运力饱和”的风险警告,多地出现司机多、乘客少的情况,订单成为稀缺资源。以深圳为例,该地今年一季度日均接10单以下的车辆数为53755辆,占比超过一半。

最新数据显示,如祺出行平台共有2.52万名司机,滴滴则有1900万名司机。司机增长此刻被按下暂停键,将会给处于上升期的如祺出行带来挑战。

此外,自动驾驶是公司在网约车之外的另一极战略,如祺出行CEO蒋华在接受媒体采访时多次表示,“出行行业的拐点在Robotaxi的商业化落地”。为此,如祺出行在A轮引进了小马智行、文远知行作为股东,并与两家自动驾驶公司展开战略合作,共同打造L4级的Robotaxi解决方案。

但随着近两年资本市场对于自动驾驶的投资转冷,自动驾驶明星公司纷纷裁员甚至破产倒闭,推迟商业化落地的预期,自动驾驶的行业拐点何时到来仍未可知。

目前,如祺出行每年有90%以上的收入来自网约车,自动驾驶因为还处于投入期,收入几可忽略不计。其余的一部分收入主要来自2022年4月推出的生态服务,为旗下子公司所从事的车辆销售以及维修保养服务,今年上半年的收入达1.2亿元,收入占比超过10%,同比增长近十倍。

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/220954.html