编者按:上交所上市审核委员会2023年第83次审议会议将于9月5日召开,届时将审议安乃达驱动技术股份有限公司的首发事项。

公司是一家专业从事电动两轮车电驱动系统研发、生产及销售的高新技术企业。

截至招股说明书签署日,黄洪岳和卓达合计控制公司82.76%的股份,为公司实际控制人。

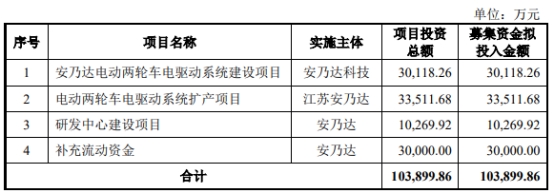

安乃达拟在上交所主板募资103,899.86万元,用于“安乃达电动两轮车电驱动系统建设项目”、“电动两轮车电驱动系统扩产项目”、“研发中心建设项目”、“补充流动资金”。

安乃达的保荐机构是中泰证券股份有限公司,保荐代表人是许伟功、钱铮。

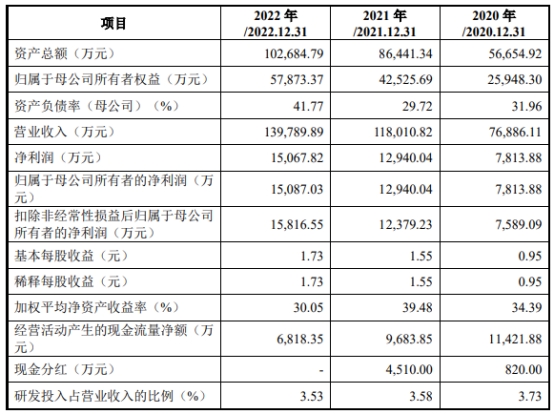

2020年-2022年,安乃达营业收入分别为76,886.11万元、118,010.82万元、139,789.89万元,净利润分别为7,813.88万元、12,940.04万元、15,067.82万元,归属于母公司所有者的净利润分别为7,813.88万元、12,940.04万元、15,087.03万元,扣除非经常性损益后归属于母公司所有者的净利润分别为7,589.09万元、12,379.23万元、15,816.55万元。

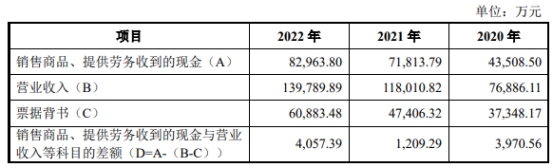

以上同期,公司销售商品、提供劳务收到的现金分别为43,508.50万元、71,813.79万元、82,963.80万元;经营活动产生的现金流量净额分别为11,421.88万元、9,683.85万元、6,818.35万元。各期末,公司净现比分别为1.46、0.75、0.45。

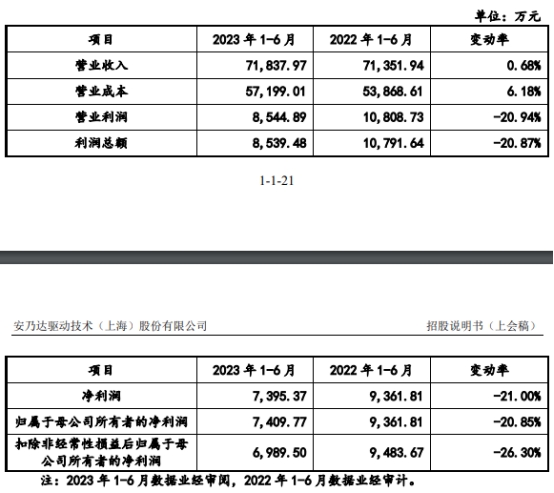

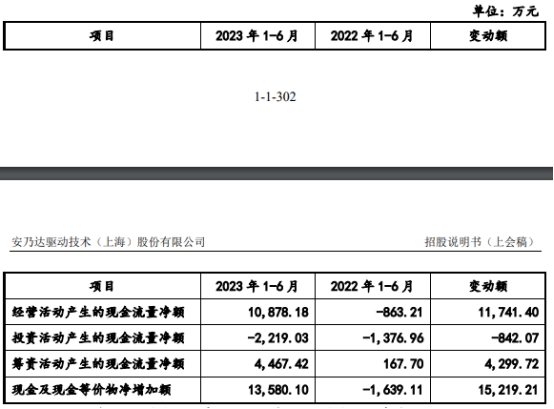

2023年1-6月,安乃达营业收入为71,837.97万元,同比增长0.68%;净利润为7,395.37万元,同比下降21.00%;归属于母公司所有者的净利润7,409.77万元,同比下降20.85%;扣除非经常性损益后归属于母公司所有者的净利润6,989.50万元,同比下降26.30%;经营活动产生的现金流量净额为10,878.18万元,上年同期为-863.21万元。

2020年、2021年安乃达均有现金分红,金额分别为820.00万元、4,510.00万元。

2020年末-2022年末,安乃达应收款项金额分别为20,296.44万元、30,845.79万元和43,525.11万元,占同期营业收入的比例分别为26.40%、26.14%和31.14%。

报告期内,公司研发费用的支出随着营业收入的增长而相应增长,合计研发投入分别为2,864.06万元、4,221.60万元和4,939.48万元,占营业收入比例分别为3.73%、3.58%和3.53%。

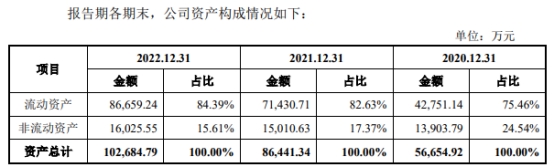

2020年末-2022年末,安乃达资产总额分别为56,654.92万元、86,441.34万元和102,684.79万元,公司流动资产占资产总额的比例分别为75.46%、82.63%、84.39%。

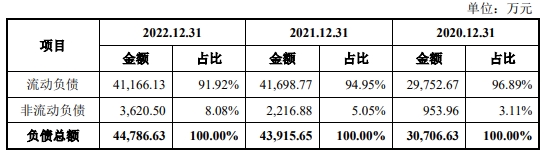

报告期各期末,公司负债总额分别为30,706.63万元、43,915.65万元、44,786.63万元,公司流动负债占负债总额的比例分别为96.89%、94.95%、91.92%。

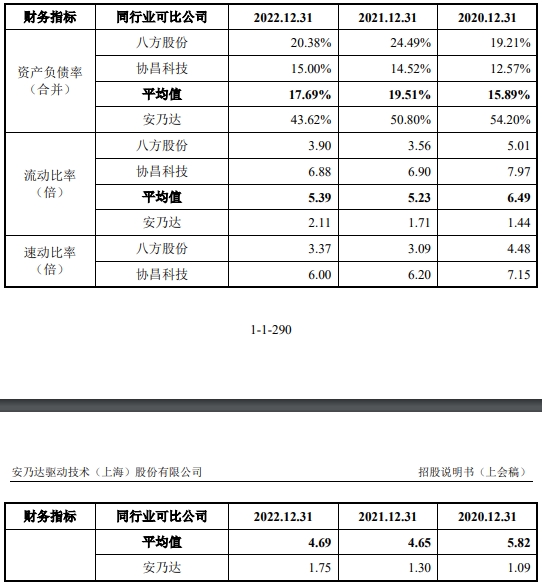

报告期各期末,公司资产负债率分别为31.96%、29.72%、41.77%,资产负债率分别为54.20%、50.80%和43.62%;同行平均值分别为15.89%、19.51%、17.69%。

报告期各期末,公司流动比率分别为1.44、1.71和2.11,同行平均值分别为6.49、5.23、5.39;速动比率分别为1.09、1.30和1.75,同行平均值分别为5.82、4.65、4.69。

拟上交所主板募资10.4亿元

公司是一家专业从事电动两轮车电驱动系统研发、生产及销售的高新技术企业。公司产品包括直驱轮毂电机、减速轮毂电机和中置电机三大系列电机,以及与电机相匹配的控制器、传感器、仪表等部件,主要应用于国内外电动自行车、电助力自行车、电动摩托车、电动滑板车等电动两轮车。

截至招股说明书签署日,公司第一大股东上海坚丰和第二大股东卓达的持股比例分别为35.17%和33.79%。《公司法》第216条规定:“控股股东,是指其出资额占有限责任公司资本总额百分之五十以上或者其持有的股份占股份有限公司股本总额百分之五十以上的股东;出资额或者持有股份的比例虽然不足百分之五十,但依其出资额或者持有的股份所享有的表决权已足以对股东会、股东大会的决议产生重大影响的股东。”《公司章程》第十四条规定:“公司股份的发行,实行公开、公平、公正的原则,同种类的每一股份应当具有同等权利。”公司不存在单一股东可以控制股东大会或董事会的情况。综上所述,公司没有控股股东。

截至招股说明书签署日,黄洪岳直接持有公司13.79%的股份,通过上海坚丰控制公司35.17%的股份;卓达直接持有公司33.79%的股份。黄洪岳和卓达合计控制公司82.76%的股份,为公司实际控制人。

安乃达拟在上交所主板公开发行新股不超过2,900.00万股,占发行后总股本的比例不低于25.00%;拟募资103,899.86万元,用于“安乃达电动两轮车电驱动系统建设项目”、“电动两轮车电驱动系统扩产项目”、“研发中心建设项目”、“补充流动资金”。

安乃达的保荐机构是中泰证券股份有限公司,保荐代表人是许伟功、钱铮。

过去3年业绩连升经营现金净额连降2年

2020年-2022年,安乃达营业收入分别为76,886.11万元、118,010.82万元、139,789.89万元,净利润分别为7,813.88万元、12,940.04万元、15,067.82万元,归属于母公司所有者的净利润分别为7,813.88万元、12,940.04万元、15,087.03万元,扣除非经常性损益后归属于母公司所有者的净利润分别为7,589.09万元、12,379.23万元、15,816.55万元。

以上同期,公司销售商品、提供劳务收到的现金分别为43,508.50万元、71,813.79万元、82,963.80万元;经营活动产生的现金流量净额分别为11,421.88万元、9,683.85万元、6,818.35万元。各期末,公司净现比分别为1.46、0.75、0.45。

2023年1-6月,安乃达营业收入为71,837.97万元,同比增长0.68%;净利润为7,395.37万元,同比下降21.00%;归属于母公司所有者的净利润7,409.77万元,同比下降20.85%;扣除非经常性损益后归属于母公司所有者的净利润6,989.50万元,同比下降26.30%;经营活动产生的现金流量净额为10,878.18万元,上年同期为-863.21万元。

基于公司目前的经营状况、市场环境及在手订单等情况,经初步测算,预计公司2023年1-9月可实现营业收入115,644.82万元至119,612.88万元,与上年同期相比增长1.64%至5.13%;预计2023年1-9月可实现归属于母公司所有者的净利润9,860.48万元至10,758.97万元,与上年同期相比降低14.85%至21.96%;预计2023年1-9月可实现扣除非经常性损益后归属于母公司所有者的净利润9,504.03万元至10,402.53万元,与上年同期相比降低16.84%至24.02%。上述业绩预计中的相关财务数据为公司初步测算结果,未经审计或审阅,不构成公司盈利预测或业绩承诺。

报告期两度分红

2020年、2021年安乃达均有现金分红,金额分别为820.00万元、4,510.00万元。公司报告期股利分配的具体实施情况如下:

2020年10月13日,公司2020年第一次临时股东大会通过《关于公司利润分配的议案》,公司以2020年6月30日的总股本8,200万股为基数分配利润,拟向全体股东每10股派发现金红利1元,合计派发人民币8,200,000.00元,不送红股,不以公积金转增股本。

2021年3月18日,公司2020年度股东大会通过《关于公司利润分配的议案》,公司以2020年12月31日的总股本8,200万股为基数分配利润,拟向全体股东每10股派发现金红利5.5元,合计派发现金共人民币45,100,000.00元,不送红股,不以公积金转增股本。

2022年末应收款4.4亿元

2020年末-2022年末,安乃达应收款项金额分别为20,296.44万元、30,845.79万元和43,525.11万元,占同期营业收入的比例分别为26.40%、26.14%和31.14%。

随着公司营业收入的快速增长,应收款项金额可能持续增加。若公司主要客户出现违约等情形,将发生款项未能及时收回或无法收回的风险,进而对公司的现金流和财务状况产生不利影响。

2022年末资产负债率43.6%

2020年末-2022年末,安乃达资产总额分别为56,654.92万元、86,441.34万元和102,684.79万元,公司流动资产占资产总额的比例分别为75.46%、82.63%、84.39%。

报告期各期末,公司负债总额分别为30,706.63万元、43,915.65万元、44,786.63万元,公司流动负债占负债总额的比例分别为96.89%、94.95%、91.92%。

报告期各期末,公司资产负债率分别为31.96%、29.72%、41.77%,资产负债率分别为54.20%、50.80%和43.62%;同行平均值分别为15.89%、19.51%、17.69%。

报告期各期末,公司流动比率分别为1.44、1.71和2.11,同行平均值分别为6.49、5.23、5.39;速动比率分别为1.09、1.30和1.75,同行平均值分别为5.82、4.65、4.69。

安乃达在招股书中称,报告期各期末,公司资产负债率高于同行业可比公司,流动比率和速动比率均低于同行业可比公司,具体分析如下:与八方股份的主要差异。八方股份于2019年10月在上海证券交易所主板上市,扣除发行费用后的募集资金净额为123,758.02万元,因此其报告期各期末货币资金、交易性金融资产等流动资产的余额较高,导致其资产负债率较低。与协昌科技的主要差异。报告期各期末,协昌科技的资产负债率均低于公司,主要原因系其与供应商结算的账期较短,导致其期末应付账款、应付票据等流动负债余额较低,进而导致其资产负债率较低。报告期各期末,协昌科技应付账款、应付票据余额合计占营业成本的比例分别为12.18%、17.13%、19.82%,而公司同期末该比例分别为40.49%、37.47%、30.85%。综上所述,公司偿债能力低于同行业可比公司具有合理性。随着公司经营规模的持续扩大,2022年末较2020年末,公司资产负债率由54.20%降低至43.62%,流动比率由1.44提高至2.11,速动比率由1.09提高至1.75,偿债能力逐步加强。

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/216700.html