编者按:上交所上市审核委员会定于2023年8月15日召开2023年第74次上市审核委员会审议会议,届时将审议浙江力聚热能装备股份有限公司的首发事项。公司拟于上交所主板上市,保荐机构为中信证券股份有限公司,保荐代表人为金波、秦汉清。

力聚热能拟募集资金153,618.65万元,计划分别用于基于工业互联网平台的年产500套大功率超低氮燃气锅炉产业化项目、年产1,500套超低氮蒸汽锅炉产业化项目、年产1,000套超低氮燃气锅炉产业化项目、补充流动资金。

2019年至2022年,力聚热能实现营业收入分别为69,441.99万元、67,792.53万元、79,351.97万元、98,384.50万元,实现净利润分别为14,187.62万元、18,438.61万元、18,201.46万元、16,350.67万元,实现归属于母公司所有者的净利润分别为14,041.25万元、18,359.49万元、18,097.04万元、16,350.67万元,实现扣除非经常性损益后归属于母公司所有者的净利润分别为16,931.96万元、16,114.33万元、15,393.70万元、15,218.44万元。

上述同期,公司经营活动产生的现金流量净额分别为23,024.50万元、21,077.05万元、16,778.26万元、30,972.80万元,销售商品、提供劳务收到的现金分别为82,969.07万元、94,998.03万元、112,649.43万元、137,339.70万元。

2019年至2022年,力聚热能加权平均净资产收益率逐年下降,分别为39.31%、37.44%、31.64%、23.28%。

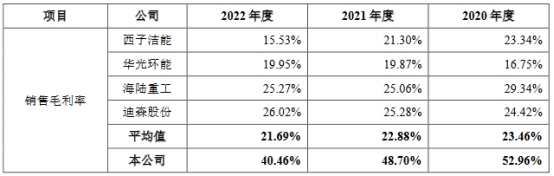

2019年至2022年,力聚热能主营业务毛利率分别为54.64%、52.86%、48.56%和40.16%,连降三年。公司销售毛利率在同行业上市公司中最高。报告期内,力聚热能同行业上市公司的毛利率平均值分别为20.24%、23.46%、22.88%、21.69%。

2019年末至2022年末,力聚热能存货账面价值分别为23,999.66万元、31,967.02万元、53,703.09万元、63,918.32万元,占总资产的比例分别为23.06%、24.43%、33.62%、32.10%。存货周转率分别为1.29、1.14、0.95、1.00,同行业上市公司存货周转率平均值分别为3.64、4.70、4.73、4.71。

2019年至2022年,力聚热能共有5次分红,累计分红金额39,475万元。其中,2019年分红12,000.00万元、7,000.00万元、20,475.00万元。

拟募集资金15.36亿元

力聚热能主营业务为热水锅炉与蒸汽锅炉的研发、生产和销售,产品用于供应采暖和生活用水,以及供应工业生产所需的蒸汽。

根据供热方式不同,公司的热水锅炉系列产品可以进一步细分为燃气热水锅炉和电热水锅炉。公司的蒸汽锅炉系列产品可以进一步细分为燃气蒸汽锅炉和电蒸汽锅炉。

何俊南直接持有公司73.26%的股权,为公司控股股东。何俊南直接持有公司73.26%的股权,并通过湖州欣然控制公司14.29%的表决权,合计可控制公司87.55%的表决权,系公司的实际控制人。

力聚热能拟公开发行股票不超过2,275万股,不低于本次发行后总股本的25%。公司拟募集资金153,618.65万元,计划分别用于基于工业互联网平台的年产500套大功率超低氮燃气锅炉产业化项目、年产1,500套超低氮蒸汽锅炉产业化项目、年产1,000套超低氮燃气锅炉产业化项目、补充流动资金。

净利润连降两年

2019年至2022年,力聚热能实现营业收入分别为69,441.99万元、67,792.53万元、79,351.97万元、98,384.50万元,其中主营业务收入分别为69,323.51万元、67,617.89万元、78,977.72万元、97,872.45万元。

上述同期,公司实现净利润分别为14,187.62万元、18,438.61万元、18,201.46万元、16,350.67万元,实现归属于母公司所有者的净利润分别为14,041.25万元、18,359.49万元、18,097.04万元、16,350.67万元,实现扣除非经常性损益后归属于母公司所有者的净利润分别为16,931.96万元、16,114.33万元、15,393.70万元、15,218.44万元。

上述同期,公司经营活动产生的现金流量净额分别为23,024.50万元、21,077.05万元、16,778.26万元、30,972.80万元,销售商品、提供劳务收到的现金分别为82,969.07万元、94,998.03万元、112,649.43万元、137,339.70万元。

毛利率连降三年仍夺冠同行

2019年至2022年,力聚热能主营业务毛利率分别为54.64%、52.86%、48.56%和40.16%,连降三年。

报告期内,公司毛利率整体呈现下降趋势,主要系产品收入结构变动、产品定价策略、原材料价格变动以及部分大型项目毛利率偏低等因素导致。

报告期内,公司热水锅炉毛利率分别为56.97%、57.77%、55.72%和44.27%;蒸汽锅炉产品毛利率逐年下降,分别为49.35%、43.08%、32.57%和30.26%;维保及合同能源业务毛利率分别为25.33%、11.03%、14.89%和12.32%。

公司销售毛利率在同行业上市公司中最高。报告期内,力聚热能同行业上市公司的毛利率平均值分别为20.24%、23.46%、22.88%、21.69%。

2022年年末存货6.4亿元周转率垫底同行

2019年末至2022年末,力聚热能存货账面价值分别为23,999.66万元、31,967.02万元、53,703.09万元、63,918.32万元,占总资产的比例分别为23.06%、24.43%、33.62%、32.10%

其中,库存商品金额分别为5,279.50万元、2,989.95万元、3,686.58万元、8,700.69万元,占存货的比例分别为21.54%、9.24%、6.83%、13.51%;发出商品金额分别为11,177.90万元、19,593.80万元、40,282.81万元、43,208.95万元,占存货的比例分别为45.60%、60.58%、74.60%、67.11%。

招股书称,报告期内,随着公司生产经营规模的增长,存货规模也随之增长。2021年末,存货账面金额增长较多,主要原因系部分合同金额较高的项目未在2021年度完成验收,因此在发出商品中核算。

报告期内,公司存货周转率分别为1.29、1.14、0.95、1.00,同行业上市公司存货周转率平均值分别为3.64、4.70、4.73、4.71。

3年分红3.9亿元

2019年至2021年,力聚热能共有5次分红,累计分红金额39,475万元。

2019年1月18日,力聚热能召开的全体股东会议通过了利润分配方案,对2,000万元未分配利润进行利润分配,具体按股东持股比例进行分配。

2019年9月18日,公司召开的全体股东会议通过了利润分配方案,对2,500万元未分配利润进行利润分配,具体按股东持股比例进行分配。

2019年12月8日,公司召开的全体股东会议通过了利润分配方案,对7,500万元未分配利润进行利润分配,具体按股东持股比例进行分配。

2020年9月18日,公司召开的全体股东会议通过了利润分配方案,对7,000万元未分配利润进行利润分配,具体按股东持股比例进行分配。

2021年4月28日,公司召开的全体股东会议通过了利润分配方案,对20,475万元未分配利润进行利润分配,具体按股东持股比例进行分配。

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/201501.html