“90后”打工人小王,想投资基金为退休生活增加一份积累,听说养老目标日期基金方便省心,只要确定好退休时间,就可以选到合适的基金。

于是,计划2050年前后退休的小王,打算投资一只名称中带有“2050”的养老目标日期基金。但在挑选时,小王却犯难了:这样的基金市场上有10多只,选哪只呢?它们有什么区别?

区别,就藏在养老目标日期基金的“下滑曲线”里。今天这篇文章,带你看懂下滑曲线。

“下滑曲线”到底怎么看?

养老目标日期基金,采取随时间调整资产配置比例的策略。而下滑曲线,就是基金调整权益类资产比例的动态轨迹。

只有看懂下滑曲线,你才能真正明白,养老目标日期基金是怎么随时间进行资产配置的。

那么,下滑曲线到底怎么看?有几个关键要素:初始阶段的权益类资产比例,抵达退休日期时的权益类资产比例,在这两个时点之间权益类资产比例下滑的速度和频率。

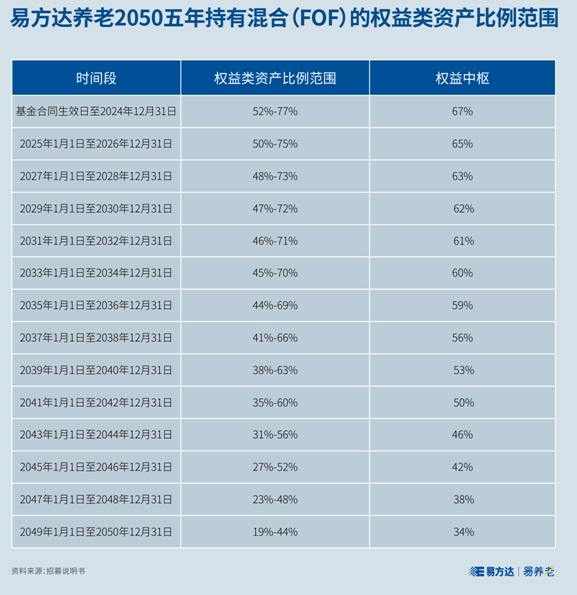

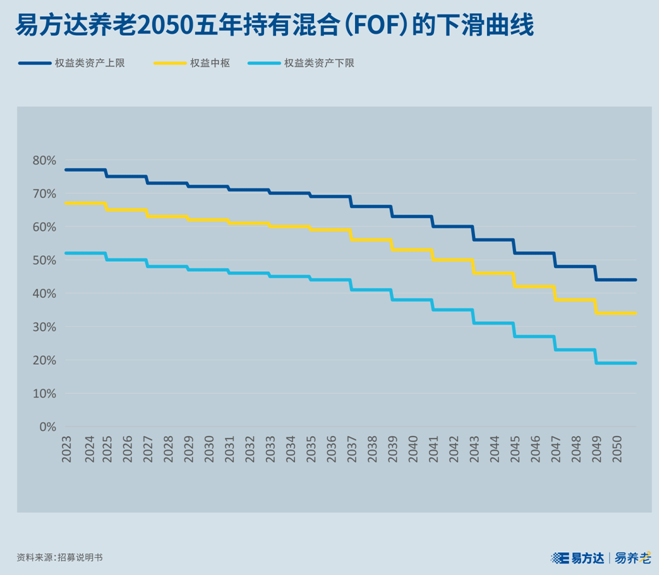

以易方达养老2050五年持有混合(FOF)为例,在2024年之前,这只基金的权益类资产比例中枢为67%;而到2049-2050年,这一比例会降到34%。

从上表可以看出,在这27年间,前半段权益类资产比例中枢降得比较慢,每两年降低1-2%;从2037年开始加速下降,每两年降低3%-4%。

在投资运作中,基金经理会根据对市场的判断,在中枢的基础上,适度上调或下调权益类资产比例,但调整比例会受到严格限制。

基金合同规定,这只产品的浮动上限为10%、浮动下限为15%。在实际运作中,该基金的权益类资产比例一般不会超出这个区间。

“下滑曲线”之间有何区别?

看懂下滑曲线,我们才能更清楚地认识养老目标日期基金。

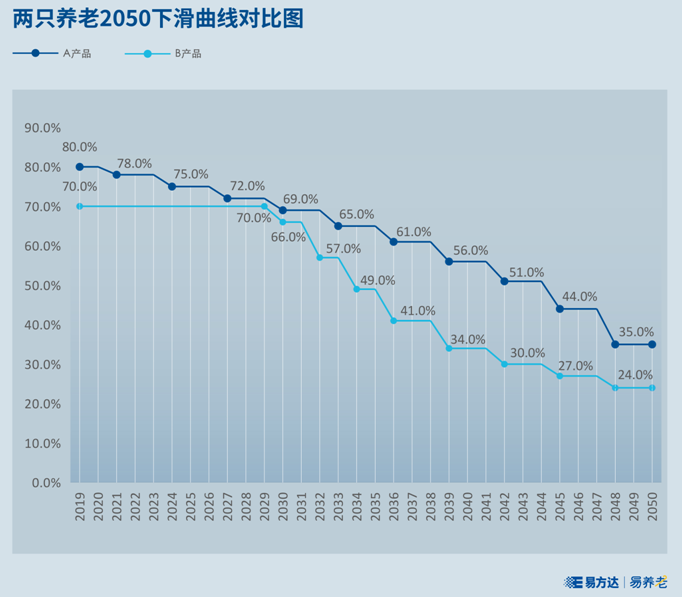

值得注意的是,同样都是目标日期为2050年的产品,下滑曲线的设计却可能大相径庭。下图是两只养老2050(FOF)的下滑曲线,我们一起来看看它们有什么不一样。

整体来看,A产品、B产品初始的权益类资产比例中枢分别为80%、70%,到2050年分别降至35%、24%,下滑幅度相当。但A产品的下滑曲线位于B产品上方,说明A产品的权益类资产比例中枢水平高于B产品,因此预期收益和风险也高于B产品。

如果你想追求更高收益,且风险承受能力较高,可以选择下滑曲线起点和终点都更高的产品,例如A产品;相反,如果你更追求稳健,可以选择下滑曲线起点和终点都较低的产品,例如B产品。

具体来看,A产品和B产品下滑的节奏和幅度都不同。A产品从2021年起每3年下滑一次,下滑幅度逐渐增大;B产品前10年不下滑,之后2-3年下滑一次,下滑幅度先大后小。

如果你在前期保持着较高的风险偏好,50岁后才趋于保守,那么可以选择后期下滑较快的产品,例如A产品;如果你从40岁起风险偏好就明显下降,更加追求稳健,那么可以选择较早就开始大幅下滑的产品,例如B产品。

可见,即使是目标日期相同的养老FOF,由于其权益类资产的初始比例、下滑方式、下滑速度等方面不同,它们的风险收益特征在各时间段内也可能存在较大差异,最终呈现出的下滑曲线也形态各异。

投资者在选择养老目标日期基金前,需要综合考虑自己在各个年龄阶段的资产积累状况、收入水平、风险承受能力等因素,理性判断并谨慎做出投资决策。

看完这篇文章,面对相同目标日期的养老FOF,你知道该如何选择了吗?

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/200372.html