引言:根据国家统计局最新数据显示,2023H1商品房销售面积59515万平方米,同比下降5.3%,其中住宅销售面积下降2.8%。商品房销售额63092亿元,增长1.1%,其中住宅销售额增长3.7%。虽然销售面积依然负增长,但已大幅改善。同时销售额实现正增长,地产行业“至暗”时刻其实已经过去。伴随着行业环境大幅改善,首开股份近年来积极的多元化转型也初见成效,公司酒店物业、长租公寓等新业务线实现稳定增长。视角落到最终“成绩单”上,公司资产负债率持续优化,经营现金流充足,财务健康度提升。接下来我们就深入看看区域地产龙头首开股份背后的增长逻辑……

多元化转型顺利推进,筑牢发展“底盘”

业务多元化布局,助力业绩释放。从最近三年一期的财务报告数据看,公司目前业务结构主要以房产销售、酒店物业经营、长租公寓等为主。虽然房地产销售依然是公司主要收入来源,但是酒店物业经营、长租公寓等业务呈现出非常不错的增长潜力。

数据来源:公司财报

首先我们看一看收入占比最大的房地产销售业务。2022年首开股份各季度销售金额增速分别为-27%、-39%、-21%、1.5%,值得重点关注的是2023Q1公司销售面积同比大幅增长16.54%。可以感知近几个季度公司销售金额/销售面积增速明显提升,主要得益于地产行业供需两端政策改善所致。另外着眼未来公司地产销售业务土地储备量足质优。近期公司以27亿元拿下北京市昌平新城东区核心地段的二类居住用地,该地块土地面积49,176.79平方米,规划建筑面积108,188.94平方米。2023年7月20日,首开在25家公司“围猎”中斩获“王炸”地块昌平高教园。仅一天后,首开股份又在厦门土地市场竞得2023P07号湖里区马厝地块,项目占地面积0.89万平方米,用地性质为商住用地,地上建筑规模2.8万平方米。7月25日首开又拿下了顺义区顺义新城第一街区01-01-09地块,成交金额22.82亿元。从地块分布看聚焦北京核心区域以及其它新一二线城市的热门地段。随着疫情的放开,我国宏观经济的恢复中高速增长,居民收入水平、支付能力提升,一二线城市核心地段的房产销售将加速回升。

其次我们看一下酒店物业经营业务,酒店物业经营业务收入占比不高,但是毛利率较高,净利润情况比较可观。近年推进了“首开乐尚”品牌落地,公司第一个集体土地租赁住房项目——首开乐尚优晟店开业,一期推出184 套房源;杭州首开乐尚公寓签约88套。保利首开乐尚N+公寓一期、门头沟欢乐大都汇 N+公寓、成都首开龙湖冠寓项目出租率均达98%。由于我国特殊的产业结构分布不均,导致我国流动人口近4亿人,长租公寓市场需求空间巨大。根据华经产业研究院的数据显示2021年我国长租公寓市场规模已经达到1.8万亿。公司切入长租公寓“赛道”是非常具备前瞻性,同时也符合房地产市场租售并举的长期趋势。

数据来源:华经产业研究院、古东管家研究所

区域布局立足北京,延申至“南北”两大片区高能级城市。看完公司业务布局我们把视角拉到区位布局上,北京区域(京津冀)目前主要项目79个,总规模近1800万平方米。南方片区目前已经初步形成以苏州、杭州、福州、厦门、成都几个城市为重点,深耕结合周边扩展的区域布局,主要项目76 个,总建筑面积超2160万平方米。北方片区覆盖沈阳、大连、烟台等重要城市。近几年来在行业景气度有限的情况下,公司将核心资源投向北京+南方+北方三大高能级区域核心城市,减少三线以下城市拿地以及项目开发的力度,把项目质量放在第一位,从而保证了公司业绩的稳定和现金流充足健康,助力公司可持续发展。

图片来源:公司官网

悠久品牌+国资股东背景优势,支撑市场拓展。作为住宅地产其主要面对的终端客户是C端,涉及C端消费或者投资属性的商业模式,品牌是否能占领客户心智尤其重要。地产消费不同于其它低端高频消费,其容错率非常低。因此品牌影响力大的地产企业更容易受到“购房者”的青睐,首开股份属拥有30多年开发经验的大型国有房地产上市企业。公司作为以“城市复兴官”为己任,秉承“践行责任,构筑美好”的品牌理念,全力打造中国最受信赖与尊敬的房地产企业,品牌知名度早已深入人心。另外公司大股东是北京首都开发控股(集团)有限公司(简称“首开集团”),属北京市属国有独资企业,目前首开集团主业为非经营性资产管理、房地产及物业经营管理、建筑工程,培育业务为健康养老服务,股东资金以及资源优势丰厚。品牌+股东优势支撑公司市场拓展。

数据来源:公开资料整理、古东管家研究所

以企业整体视角看,多元化业务布局、聚焦于高能级城市战略、品牌和国资股东优势加持,共同夯实了首开股份的业务“基本盘”。自身业务“基本盘”构建固然重要,行业经营环境同样不可忽视。

行业经营环境大幅改善,“寒冬已过”

地产政策逐渐放宽,经营环境改善。自2022年9月以来我国房地产政策从供需两端都开始呈现放松迹象。需求侧来看众多城市开始鼓励改善型住房需求消费,下调了首套、二套房产的贷款利率。供给侧看多部门、多级别、多次重要会议共同提到放松房地产政策的指示精神和文件,其中重要政策包括金融16条、三支箭、支持刚性和改善性住房需求等。我国房地产政策在“房主不炒”大背景下开始明显转向宽松,整体行业经营环境出现非常重要的积极信号。4月10日北京市住建委发布“一区一策”在房山区试点,政策核心意思放宽首套、二套首付比例以及有条件的提高公积金等贷款额度,不论是国家级还是地方级房地产政策都呈现放松趋势。政策从颁布到最后执行落地尚需时日,我们相信房地产行业的“寒冬”已经悄然过去。

资料来源:古东管家研究所整理

城镇化率依然具有15%的提升空间,新房销售面积、销售额持续提升。目前市场非常担忧房地产已经进入存量时代了,行业空间以及规模增长已经无空间了。过去中国房地产行业崛起,其背后主要是中国工业现代化、人口城镇化为主要驱动因素,我们就具体的从城镇化率的数据来分析。根据国家统计局的数据显示2022年中国城镇化率为65.22%,增速开始趋缓,但是距离发达国家80%左右的城镇化率依然具备提升空间,人口从农村转向城镇必然会带来购房需求。

数据来源:国家统计局

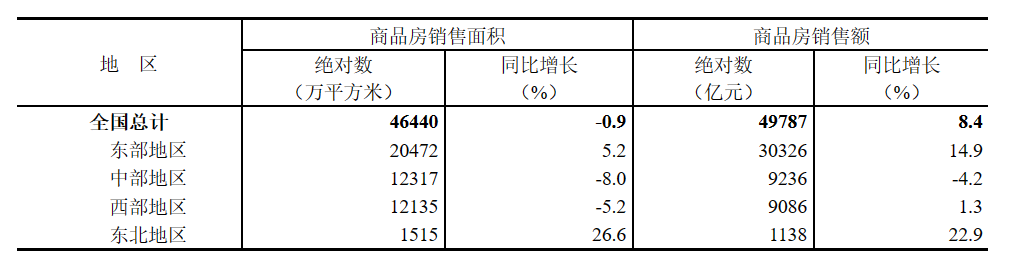

既然宏观上依然存在购房需求,我们具体看看近期我国新房销售面积、销售额数据情况。根据国家统计局数据显示2023年(1-5)商品房销售面积4.64亿平方米,同比增长-0.9%;商品房销售额4.98万亿元,同比增长8.4%。把时间拉长到一年的维度会发现,我国商品房销售面积及销售额降幅大幅度收窄,说明我们房地产宽松的政策正在发挥效应,整体房地产行业经营数据即将重新回到增长的轨道中来。

数据来源:IFinD、公开资料

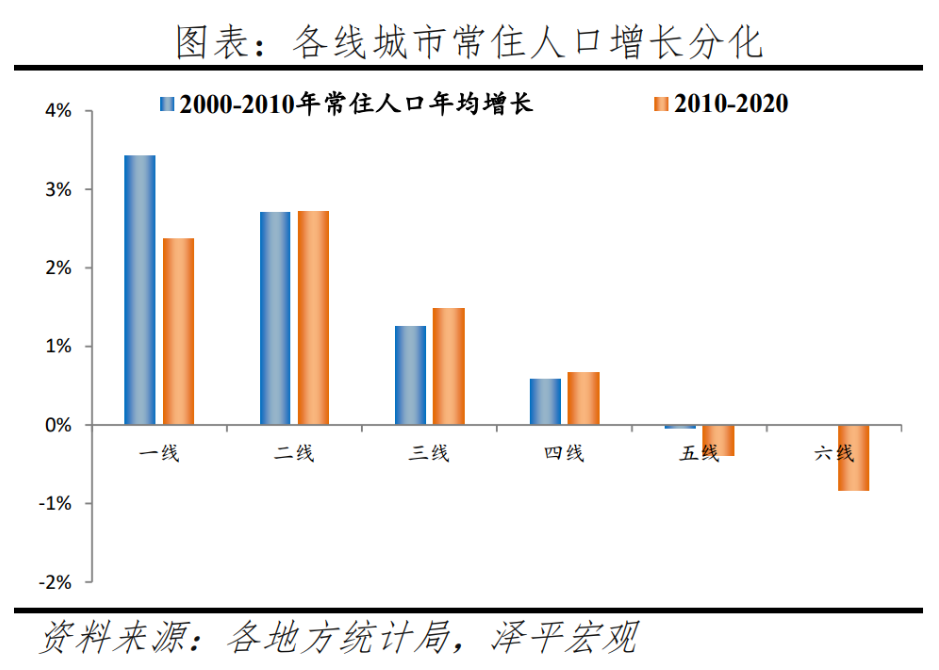

一二线等核心城市人口净流入,房价韧性强。由于首开股份房产销售业务主要集中在一二线高能级城市,我们重点关注一二线城市房价情况。根据国家统计局数据显示2022年9月份后,70个大中城市新建商品住宅价格指数同比增速曲线已经开始走平,一改之前持续下降的趋势,说明核心的一二线城市住宅价格已经开始企稳。着眼未来,房价长期驱动因素主要看人口,我们根据泽平宏观的研究数据获悉,从2010年至2020年十年间人口主要向一二线城市聚集,一二线人口持续呈现净流入的趋势。借鉴国外发达国家人口居住结构看,绝大部分居民也都集中在大城市为主的城市群中,随着中国式现代化、工业化发展会有更多的高端、中断产业聚焦在一二线核心城市,从而带动人口大概率集中于京津冀、长三角、珠三角、成渝等核心城市圈。人口的净流入维持一二线城市住宅供给偏紧,支撑房价保持稳定。

数据来源:国家统计局、泽平宏观

以行业整体视角看,政策持续放宽、城镇化率提升支撑房地产依然具备增量需求,公司主要业务布局在人口净流入的一、二线城市,房价下大概率保持稳定。现阶段看整体房地产行业经营环境相对过去也已大幅转好。最后我们再回到企业本身,从财务维度看一下公司健康程度。

财务健康度持续改善,有望迎来业绩拐点

负债率持续下降。企业的财务健康程度关系公司持续经营能力、抗风险能力。一般优秀的企业都是在行业景气度高的时候最大程度抢占市场份额,而在行业景气度低的时候保证自身“粮食”充足以应对不确定的风险,达到稳定经营的目标。首开股份近年来一直在有效的控制自身的负债情况,资产负债率持续下降。另外公司截止2023Q1账上的货币资金达246.63亿元非常充足,偿债风险较小,“弹药”充足。

数据来源:公司财报

经营性现金流充足,公司“造血功能”强。企业想要持续稳定经营除了要有合理“杠杆”水平外,其自身的现金流创造能力同样非常重要。现金流创造中经营性现金流又是核心,这意味着公司进行业务布局后是否能为公司带来直接的现金入账,以满足公司的各种支出。公司近几年的现金流情况处于持续增长的趋势,公司自我“造血”功能保持在一个良好的状态下。未来行业景气度提升后,公司现金流状况大概率越来越好。

数据来源:公司财报

总结:首开股份通过自身积极的业务布局、差异化区域竞争战略、充分利用品牌以及股东资源支撑业绩的稳定增长。另外行业经营环境大幅改善,自身财务状况持续优化,多因素共同驱动公司有望进入业绩拐点阶段,未来可期。

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/192932.html